|

Главная |

Сущность основных фондов, их состав и структура

|

из

5.00

|

Производственный процесс на каждом предприятии осуществляется при участии средств производства – средств труда и предметов труда, которые составляют вещественное содержание основных и оборотных фондов. Отнесение средств производства к основным и оборотным производится в зависимости от характера их участия в производственном процессе и их роли в образовании готового продукта.

Основные фонды транспорта – это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму и перенося свою стоимость на вновь созданный продукт частями по мере своего износа.

Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов.

К основным фондам относятся средства труда со сроком службы более одного года и стоимостью более 40 тыс. руб. за единицу.

Основные средства – это основные фонды, выраженные в стоимостном измерении.

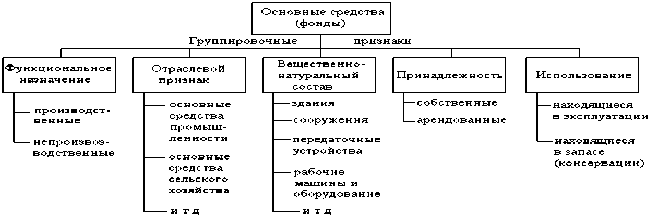

Для учёта, оценки и анализа основные средства (фонды) классифицируются по ряду признаков (рис. 1).

В зависимости от роли и назначения основные фонды делятся на производственные и непроизводственные.

К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в транспортном процессе (машины, оборудование и т.п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.), служат для хранения и перемещения предметов труда, перенося свою стоимость на выполненные перевозки.

Рисунок 1 – Классификация основных фондов

Производственные основные фонды автотранспортных предприятий подразделяются на следующие основные группы:

• здания – производственные (гаражи, мастерские), административно-управленческие, складские и т.д.;

• сооружения – хранилища топлива, бензоколонки, навесы, эстакады, подъездные пути, шоссейные дороги и др.;

• передаточные устройства – водопроводные сети, электросети, теплосети, газовые сети и т.д.;

• машины и оборудование: силовые машины и оборудование (электромоторы, трансформаторы и т.д.), рабочие машины и оборудование (станки, прессы, моечные машины и др.), измерительные приборы и лабораторное оборудование, вычислительная техника;

• транспортные средства (автомобили, прицепы и т.д.);

• инструмент, производственный и хозяйственный инвентарь (стеллажи, мебель, инвентарная тара и др.).

Непроизводственные основные фонды – это основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады и ясли, школы, больницы и др.), но находящиеся в ведении транспортных предприятий.

По принадлежности основные фонды подразделяются на собственные и арендованные.

Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные.

К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства).

Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.).

Ч. 3 ст. 258 НК РФ дает классификацию основных средств, согласно которой основные средства относятся к следующим амортизационным группам (по сроку полезного использования):

• первая группа – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

• вторая группа – имущество со сроком полезного использования свыше 2 лет до 3 лет;

• третья группа – имущество со сроком полезного использования свыше 3 лет до 5 лет;

• четвертая группа – имущество со сроком полезного использования свыше 5 лет до 7 лет;

• пятая группа – имущество со сроком полезного использования свыше 7 лет до 10 лет;

• шестая группа – имущество со сроком полезного использования свыше 10 лет до 15 лет;

• седьмая группа – имущество со сроком полезного использования свыше 15 лет до 20 лет;

• восьмая группа – имущество со сроком полезного использования свыше 20 лет до 25 лет;

• девятая группа – имущество со сроком полезного использования свыше 25 лет до 30 лет;

• десятая группа – имущество со сроком полезного использования свыше 30 лет.

Срок полезного использования – период, в течение которого эксплуатация объекта основных средств должна приносить доход предприятию или служить для достижения целей его деятельности. Предприятие самостоятельно определяет этот срок для принятых к бухгалтерскому учету основных средств.

Денежная оценка основных фондов может быть различной: в зависимости от времени - первоначальной, восстановительной и балансовой, в зависимости от состояния - полной и остаточной.

Полная первоначальная стоимость - это сумма, фактически уплаченная за объект при его строительстве или приобретении с затратами на доставку и монтаж, а также дополнительных затрат на расширение или модернизацию, сделанные в последующие периоды.

Остаточная первоначальная стоимость – это оценка с учётом износа основных средств.

Полная восстановительная стоимость соответствует сумме затрат, которая необходима для приобретения или строительства нового объекта в условиях периода, когда производится переоценка.

Остаточная восстановительная стоимость - полная восстановительная стоимость с учётом износа.

Остаточная балансовая стоимость имеет смешанную оценку: по остаточной восстановительной стоимости учитываются все объекты, введённые до последней переоценки, а по первоначальной стоимости - объекты, введённые после неё.

При длительном использовании основных фондов, особенно в условиях высоких темпов инфляции, первоначальная стоимость основных фондов перестаёт соответствовать её реальной оценке. Поэтому для устранения искажающего влияния ценового фактора применяют оценку основных фондов по их восстановительной стоимости, т.е. по стоимости их производства или приобретения в условиях и по ценам данного года.

На предприятии периодически проводится работа по переоценке имеющихся основных фондов, преследующая следующие цели:

• получение полных и точных данных о наличии и структуре основных фондов на предприятии;

• определение восстановительной стоимости основных фондов;

• определение степени износа основных фондов;

• обоснование условий учёта издержек производства, т.е. себестоимости продукции, уровня рентабельности производства.

|

из

5.00

|

Обсуждение в статье: Сущность основных фондов, их состав и структура |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы