|

Главная |

Методы установления цены с учетом равенства приведенных затрат на покупку и эксплуатацию товара потребителем (верхний предел цены)

|

из

5.00

|

Верхний предел цены нового изделия определяется из интересов потребителя. Потребитель никогда не будет покупать новое изделие, если его эффективность в эксплуатации будет меньше базового (аналогичных изделий имеющихся на рынке).

Например, для лампочки накаливания условие безразличия покупки базовой и новой моделей в случае одинакового срока службы будет выглядеть следующим образом:

,

,

где Ц1 и Ц2 – соответственно цены базовой и новой лампочек, руб.;

ЗЭ1 и ЗЭ2 – затраты на электроэнергию при их эксплуатации, руб.

Если срок службы лампочек разный, это надо учесть в расчетах

,

,

где Т1 и Т2 – сроки службы базовой и новой лампочек, часов.

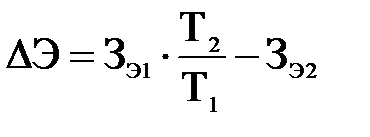

Исходя из этого соотношения цена новой лампочки Ц2 или ее верхний предел ЦВП2 может быть рассчитан по формуле:

,

,

Т2 и Т1 – соответственно долговечность новой и базовой модели, часов;

DЭ – экономия (перерасход) электроэнергии в процессе эксплуатации новой лампочки по сравнению с базовой, руб.

.

.

Для более сложных изделий необходимо учитывать множество параметров влияющих на их качество и соответственно цену.

Вопросы для самоконтроля

1. Опишите функции цены.

2. Какие факторы влияют на уровень цен?

3. Какими способами государство влияет на уровень цен?

4. Какие налоги включаются в цену продукции и как они рассчитываются?

5. Как рассчитываются цены в сферах товарного обращения?

6. Опишите этапы формирования цены.

7. Назовите виды рынков и их особенности.

8. Опишите цели и задачи ценообразования

9. Опишите особенности спроса на различные товары.

10. Какие существуют методы расчета цен и когда они применяются?

11. Назовите основные виды стратегий ценообразования.

12. Что из перечисленного не относится понятию «цена»?

а) денежное выражение стоимости товара;

б) мера полезности товара для потребителя;

в) один из основных факторов конкурентоспособности продукции;

г) отражает средние затраты труда на производство и реализацию продукции;

д) сумма, которую покупатель готов заплатить, а продавец получить за свой товар.

13. Правильно присвойте название каждой функции цены.

| 1. Измерительная | А) отражает способность обеспечивать перераспределение вновь созданной стоимости между отраслями и секторами национальной экономики, социальными группами |

| 2. Учетная | Б) отражает способность ориентировать предприятия на внедрения новых технологий, повышение эффективности производства |

| 3. Регулирующая | В) позволяет определить количество денег, которые продавец должен получить за товар, а покупатель уплатить |

| 4. Распределительная | Г) отражает способность уравновешивать спрос и предложение путем соединения их платежеспособностью производителя и потребителя |

| 5. Стимулирующая | Д) позволяет оценивать затраты и результаты производства |

14. На величину цены товара оказывает влияние множество факторов, которые относятся к той или иной группе. Правильно отнесите фактор к группе.

| Фактор | Группа факторов |

| 1. Ставка косвенных налогов | А) базовых, лежащих в сфере производства, внутренних |

| 2. Ставка отчислений на социальные нужды | Б) базовых, лежащих в сфере обращения и потребления товара, внутренних |

| 3. Уровень послепродажного сервиса | В) конъюнктурных, лежащих в сфере производства, внутренних |

| 4. Мода | Г) регулирующих, лежащих в сфере обращения и потребления товара, внешних |

| 5. Научно-технический прогресс | Д) регулирующих, лежащих в сфере производства, внутренних |

15. Правильно присвойте название каждому виду цен.

| 1. Оптовые | А) Цены, по которым торгуют на биржах стандартными товарами |

| 2. Розничные | Б) Цены, по которым предприятия реализуют произведенную продукцию другим предприятиям, сбытовым организациям крупными партиями |

| 3. Закупочные | В) Цены на транспортные, коммунальные и бытовые услуги населению |

| 4. Тарифы | Г) Цены на продукцию сельского хозяйства, закупаемую заготовителями |

| 5. Котировки | Д) Цены продажи индивидуальному потребителю, не стандартными комплектами |

16. Правильно присвойте название каждому виду цен.

| 1. Скользящая | А) Цена, которая устанавливаются в момент подписания договора и не меняются в течение всего срока поставки продукции по договору |

| 2. Подвижная | Б) Цена, в отношении которой государственные органы управления устанавливают ограничивающие ее условия |

| 3. Твердая | В) Цена, устанавливаемая производителями на основе спроса и предложения на рынке |

| 4. Свободная | Г) Цена, исчисляемая в момент исполнения договора путем пересмотра первоначальной договорной цены с учетом изменений в издержках производства |

| 5. Договорная | Д) Если зафиксированная в договоре цена может быть пересмотрена |

| 6. Регулируемая | Е) Цена, устанавливаемая соглашением между покупателем и производителем, зафиксированная в контракте |

17. Правильно свяжите формулу, название цены и организацию, которая ее рассчитывает.

Введем обозначения: С – себестоимость товара + управленческие расходы + расходы на реализацию; Пр – валовая прибыль; А – акцизы; НДС – налог на добавленную стоимость; ОН – оптовая надбавка; ТН – торговая надбавка.

| Формула | Организация | Цена |

| 1. С + Пр + А + НДС | А) сбытовой посредник | Г) розничная цена |

| 2. С + Пр + А + НДС + ОН | Б) розничный продавец | Д) оптово-отпускная цена |

| 3. С + Пр + А + НДС + ОН + ТН | В) предприятие-производитель | Е) оптовая цена |

18. Правильно присвойте название каждому методу определения цен.

| Метод | Суть метода |

| 1. прямых затрат | А) Если цена определена на основе анализа безубыточности, сопоставлении издержек с ожидаемыми поступлениями при различных объемах продаж |

| 2. основанный на определении полных издержек | Б) Если цена определена на основе соотношения между оценкой полезности товара и его ценой и выбирает наиболее оптимальный товар |

| 3. целевого ценообразования | В) Если цена определена на основе переменных затрат и маржинальной прибыли |

| 4. учета рентабельности инвестиций | Г) Если цена определена на основе ориентации на средние сложившиеся цены на рынках однородных товаров с высокой степенью конкуренции |

| 5. ощущаемой ценности товара потребителем | Д) Если цена определена на основе совокупных издержек и целевой прибыли |

| 6. текущей цены | Е) Если цена определена на основе полных затрат при различных программах выпуска товара, реализация которого по определенной цене позволит окупить соответствующие инвестиции |

19. Правильно присвойте название каждому методу определения цен.

| Метод | Суть метода |

| 1. состязательности | А) Если цена определена на основе базовой удельной цены на единицу основного параметра |

| 2. стимулирования сбыта | Б) Если цена определена на основе экспертных оценок значимости параметров изделий для потребителей |

| 3. удельных показателей | В) Если цена определена на основе ориентации на ценовые предложения конкурентов при аукционах на повышение или понижение с дополнительным контролем за уровнем прибыли |

| 4. корреляционно-регрессионного анализа | Г) Если цена определена на основе добавления стоимости оригинальных узлов, затрат на сборку и нормативной прибыли к цене базового товара |

| 5. Балловый | Д) Если цена определена на основе максимизации продаж с учетом эластичности спроса, с использованием ценовых скидок и психологического ценообразования |

| 6. Агрегатный | Е) Если цена определена на основе зависимости изменения цены от изменения технико-экономических параметров продукции |

Задания по теме

Задача 1. Определите величину розничной цены. Отпускная цена предприятия без НДС 500 руб.; оптовая наценка Нопт=10%; розничная наценка Нрозн=30%.

Задача 2. Определите величину оптовой наценки. Цена предприятия без НДС Цотп=150 руб.; торговая наценка Нторг=30%; розничная цена Црозн=260 руб.

Задача 3. Определите величину розничной наценки. Отпускная цена предприятия без НДС Цотп=200 руб.; оптовая наценка Нопт=20%; розничная цена Црозн=300 руб.

Задача 4. Определите отпускную цену предприятия, оптовую цену и прибыль предприятия. Розничная цена изделия Црозн=200 руб.; розничная наценка Нрозн=20%; наценка оптовой организации Нопт=10%; НДС, уплачиваемый предприятием-изготовителем: НДСпредпр=40 руб.; себестоимость изделия С=90 руб.

Задача 5. Рассчитать цены в цепи товародвижения, а также НДС, уплаченный каждым звеном этой цепи. Ставка НДС 20%. Исходные данные и расчеты свести в таблицу 76.

Таблица 76 – Расчет цен и НДС в цепи товародвижения, руб.

| Показатели | Предприятие-постав-щик ресурсов | Предприятие-изготови-тель продукции | Предприя-тие оптовой торговли | Предприя-тие розничной торговли |

| Цена приобретения товара | 30 | |||

| НДС на приобретаемый товар | ||||

| Добавленная стоимость | 100 | 250 | 300 | 150 |

| Цена реализуемого товара | ||||

| НДС по реализуемому товару | ||||

| НДС к уплате |

Задача 6. Определите розничную цену товара. Себестоимость изделия С=500 руб.; рентабельность изделия Rизд=25%; наценка оптовой организации 40 %; НДС, уплачиваемый оптовой организацией: 20%; акциз Ак=5%; розничная наценка Нрозн=30%.

Задача 7. Рассчитать выгодность принятия решения покупки продукции у двух поставщиков. Поставщик А имеет льготную ставку НДС 0%, поставщик

Б – 20%. Исходные данные и расчеты свести в таблицу 77.

Таблица 77 – Расчет цен и НДС в цепи товародвижения, руб.

| Параметр | Вариант А (18%) | Вариант Б (0%) |

| Расчет для предприятия-поставщика | ||

| Стоимость материалов | 200 | 200 |

| НДС на материалы | 40 | 40 |

| Добавленная стоимость | 300 | 300 |

| Начисленный НДС | ||

| Ндс к уплате | ||

| Отпускная цена | ||

| Расчет для предприятия-продавца | ||

| Стоимость товара | ||

| В ней НДС | ||

| Добавленная стоимость | 400 | 400 |

| Начисленный НДС | ||

| НДС к уплате | ||

| Отпускная цена | ||

Сделайте выводы по проведенным расчетам

Задача 8. Рассчитайте отпускную цену предприятия-изготовителя на товар затратным методом. Материальные затраты М=300 руб./ изделие; амортизация оборудования А=40 руб./ изделие; заработная плата ЗП=120 руб./ изделие; отчисления на социальные нужды 34,6%; прочие расходы Рпр=100 руб./ изделие; норматив рентабельности для включения прибыли в цену R=30%; НДС=20%;

Задача 9. Рассчитайте рациональность пошива куртки (рентабельность продукции). Ориентировочная розничная цена на аналогичную продукцию Црозн.аналог=228 руб.; торговая наценка составляет Нторг=25%; себестоимость куртки С=160 руб.; НДС=20%; средняя рентабельность по предприятию R=30%.

Задача 10. Определить цену изделия методом полных издержек. Определить цену изделия и выручку от реализации 200 шт. изделий (ОР). Полная себестоимость изделия (Сп) составляет 577 руб. Уровень рентабельности продукции (Rп) согласован с заказчиком и составляет 20%. Косвенные налоги и отчисления, включаемые в цену, рассчитываются согласно принятым на момент решения задачи ставкам. Исходные данные и расчеты свести в таблицу 78.

Таблица 78 – Расчет цен и НДС в цепи товародвижения, руб.

| Статья калькуляции | Формула | Расчет | Значение |

| Полная себестоимость, руб. | Сп | ||

| Прибыль, руб. | Прп = Rп · Сп /100 | ||

| Отпускная цена без НДС, руб. | Ц = Сп + Прп | ||

| Налог на добавленную стоимость, руб. | НДС = Ц·hНДС /100 | ||

| Отпускная цена предприятия, руб. | Цо= Ц+НДС | ||

| Выручка от реализации, руб. | В=Цо · ОР |

Задача 11. Определите цену изделия на основе условия безубыточности. Постоянные затраты – 100 тыс. руб. Объем производства в точке безубыточности 4000 шт. Переменные затраты на единицу продукции – 175 руб.

Задача 12. Рассчитайте цену изделия, если рассмотренное в задаче 11 предприятие стремится к получению валовой прибыли в размере 60 тыс. руб., при объеме производства 4 тыс.штук .

Задача 13. Постоянные затраты – 100 тыс. руб. Объем производства в точке безубыточности 4000 шт. Переменные затраты на единицу продукции – 175 руб. Предприятие стремится к получению валовой прибыли в размере 80 тыс. руб. Проект по выпуску нового изделия потребует дополнительного финансирования (кредита) в размере 500 тыс руб., величина которого будет погашаться за счет прибыли при 10% годовых. Какова должна быть цена нового изделия?

Задача 14. Определите цену изделия методом прямых затрат, тыс. руб. Исходные данные и расчеты свести в таблицу 79.

Таблица 79 – Расчет цен и НДС в цепи товародвижения, руб.

| Предполагаемая цена единицы продукции | 18,00 | 16,00 | 15,00 | 14,00 |

| Сумма переменных (прямых) затрат (производственных и сбытовых) | 8,58 | 8,46 | 8,40 | 8,34 |

| «Маржинальная» прибыль на единицу продукции | 9,42 | 7,54 | 6,60 | 5,66 |

| Ожидаемый объем продаж, шт. | 400 | 600 | 800 | 900 |

| Суммарная «маржинальная» прибыль | ||||

| Постоянные затраты при 100-процентном использовании производственных мощностей | 3000 | 3000 | 3000 | 3000 |

| Реализованная прибыль |

Задача 15. Определите, насколько фирма «Н» должна увеличить объем продаж (производства), чтобы компенсировать снижение цены при сохранении прежней суммы прибыли. Объем продаж Qмес=6 тыс.шт.; отпускная цена одного изделия Цотп1=12 руб.; переменные затраты AVC= 6 руб.; постоянные затраты TFCмес=20 тыс.руб.

Задача 16. Рассматриваемая фирма «Н» (см. условие задачи 15) вместе со снижением цены на 10% планирует снижение переменных затрат с 6 руб./шт. до 5 руб./шт. за счет закупки у другого поставщика сырья по более дешевой цене. Найдите безубыточный объем продаж.

Задача 17. Фирма «Н» (задача 15) решила расширить свои производственные мощности, т.к. ей не удается обеспечить требуемый прирост производства на 1,5 тыс.шт./мес. Фирма купила дополнительное оборудование на сумму 15 тыс.руб. Найдите безубыточный объем продаж для того, чтобы окупить стоимость оборудования при снижении цены на 10% и сохранении той же величины прибыли. Коэффициент транспортных и монтажных расходов 1,2; срок службы нового оборудования 5 лет; дополнительные затраты по эксплуатации нового оборудования составят 0,67 тыс.руб./мес.

Задача 18. Рассчитайте дополнительную величину прибыли, которую получит фирма «Н» при работе нового оборудования на полную мощность при снижении цены на 10%. Дополнительный объем производства, обеспечиваемый новым оборудованием 2 тыс.шт./мес.

Задача 19. Определите, как изменится прибыль фирмы «Н» с учетом уплаты НДС. Отпускная цена фирмы 10,8 руб./шт.; объем производства Q=8 тыс.шт.; постоянные затраты 20 тыс.руб.; переменные затраты 6 руб./шт.; материальные затраты 4 руб./шт.; НДС=20%.

Задача 20. Фирма «Н» сократила материальные затраты на свою продукцию на 1 руб./шт. и планирует сэкономленные средства направить на увеличение заработной платы своим работникам. Рассчитайте, как изменится прибыль фирмы в результате такого решения. Учтите существующую систему налогообложения.

Задача 21. Фирма производит изделия и планирует выпустить в следующем квартале 10 тыс. штук. На 8 тыс.штук фирма получила заказ на ближайший период по рыночной цене 1600 руб./шт. Получение заказов на оставшиеся 2 тыс. изделий маловероятно, но заказчик согласен купить их по 1200 руб./шт. Следует ли фирме принять такой заказ? Затраты на квартал сставят: заработная плата основных производственных рабочих 6 млн.руб.; стоимость основных материалов 2,3 млн.руб.; переменные накладные расходы 2,4 млн.руб.; постоянные накладные расходы 3,7 млн.руб.

Задача 22. Определить цену изделия агрегатным методом в базовой и в индивидуальной комплектации. Косвенные налоги и отчисления, включаемые в цену, рассчитываются согласно принятым на момент решения задачи ставкам. Затраты на сборку составляют 100 руб. В состав изделия входят компоненты (см. таблицу 80). Расчет целесообразно представить в виде таблицы.

Таблица 80 - Расчет цены агрегатным методом

| Наименование | В базовой комплектации | В индивидуальной комплектации | ||||

| Количество, шт. | Цена, руб. | Стоимость, руб. | Количество, шт. | Цена, руб. | Стоимость, руб. | |

| Дверцы стекло | 2 | 120 | 0 | 120 | ||

| Дверцы ДСП | 2 | 110 | 4 | 110 | ||

| Ручки | 4 | 22 | 4 | 20 | ||

| Полки | 6 | 50 | 5 | 50 | ||

| Боковые части ДСП | 2 | 210 | 2 | 180 | ||

| Задняя часть картон | 1 | 60 | 1 | 60 | ||

| Петли для стекла | 4 | 15 | 4 | 20 | ||

| Петли для ДСП | 4 | 10 | 4 | 10 | ||

| Всего стоимость, руб. | Х | Х | Х | Х | ||

| Затраты на сборку, руб. | ||||||

| Отпускная цена без НДС, руб. |

|

| ||||

| Налог на добавленную стоимость, руб. |

|

| ||||

| Отпускная цена предприятия, руб. |

|

| ||||

Задача 23. Определить цену изделия методом полных затрат. Предприятие производит 3 изделия. При 100% загрузки мощности постоянные затраты за год составят 1000 руб. Норматив рентабельности продукции установлен на уровне 25%. Исходные данные в таблице 81.

Таблица 81 – Исходные данные

| Показатель | Изделие 1 | Изделие 2 | Изделие 3 |

| Переменные затраты , руб./штуку | 12 | 10 | 15 |

| Годовой объем производства, шт. | 100 | 250 | 200 |

Введем условные обозначения: Ц – цена, ОП - объем производства, V - средние переменные издержки, C - совокупные постоянные издержки. Расчет целесообразно представить в виде таблицы 82.

Таблица 82 – Расчет цены

| Статья калькуляции | Формула | Расчет | Значение |

| Совокупные переменные затраты за год, руб. | Vг =∑V i · ОП i | ||

| Полная себестоимость годового объема производства, руб. | Сп = Vг+С | ||

| Прибыль от реализации за год, руб. | Прп = Rп · Сп /100 | ||

| Выручка от реализации продукции, руб. | Вг=Сп+Прп | ||

| Доля переменных затрат в выручке, % | дVi= Vг / Вг | ||

| Выручка от реализации продукции, руб. | Вi = Vг / д Vi по каждому изделию | ||

| Цена изделия, руб. | Цi =Вi / ОПi | ||

| Проверка | Вг= ∑ Цi ·ОП i

| ||

| сумма |

Задача 24. Определите:

а) критическую продажную цену;

б) цену для обеспечения целевой прибыли. Постройте график безубыточности, где укажите зону безопасности, точку ликвидности и точку безубыточности.

Исходные данные.

Плановый объем производства (Nпл) 850 шт. в месяц, что составляет 70% от производственных мощностей.

Максимальная загрузка производственных мощностей составляет 75%. Совокупные постоянные издержки (TFC) – 500 тыс. руб.,

средние переменные издержки (AVC) - 0,5 тыс. руб.,

доля амортизационных отчислений в постоянных издержках – 55%.

Целевая совокупная прибыль (ТР) не менее 250 тыс. руб.

Введем следующие условные обозначения: Ц – цена, Nк - объем производства, AVC - средние переменные издержки, TFC - совокупные постоянные издержки, ТР – совокупная прибыль, AР – средняя прибыль (на одно изделие).

а) Определяем критическую продажную цену.

Исходя из условия безубыточности при критической цене продажи не приносят прибыль, т.е. ТР=0, общие издержки равны выручке, выполняется условие:

Ц × Nк = Nк · AVC +TFC.

Тогда цена при заданном объеме производства:

Цкр = ( Nпл · AVC +TFC) / Nпл = TFС / Nпл + AVC = (850·0,5 +500 ) / 850 = 850 +500/850 =1,088 (тыс. руб.)

б) Определяем цену для обеспечения целевой прибыли.

Для получения запланированной прибыли необходимо включить в цену каждого изделия прибыль в размере

AР = ТР / Nпл = 250 / 850 = 0,294 (тыс. руб.)

Тогда цена составит Ц = (Nпл · AVC +TFC) / Nпл + ТР / Nпл = AVC + (TFC+ ТР) / Nпл = 0,5 + (500 + 250 ) / 850 = 1,382 (тыс. руб.)

Цена должна быть не менее 1,382 тыс. руб. что бы заработать 250 тыс. руб. прибыли за год.

в) Рассчитаем точку безубыточности.

При цене 1,382 тыс. руб. критический объем производства составит

(Nк) Nк = TFC / (Ц – AVC) = 500 / (1,382 - 0,5) = 567 (шт.)

Критический объем выручки (Вк) Вк = Ц · Nк = 1,382 · 567 = 783 (тыс. руб.)

Точка безубыточности имеет координаты (Nк, Вк) = (567; 783)

Графическое решение на основе расчетов отразить на рисунке самостоятельно.

Часть издержек требует оплаты «живыми» деньгами (зарплата, расходы на сырье, оплата услуг, отчислений и т.д.). Часть издержек остается в распоряжении предприятия (амортизация). Поэтому необходимо определить, какая должна быть выручка, чтобы погасить издержки предприятия, являющиеся денежными расходами, т.е. издержки без амортизации. Амортизация составляет 55% постоянных издержек, тогда издержки без амортизации складываются из переменных затрат и 45% постоянных.

При данной цене ликвидный объем производства (Nл):

Nл = 0,45·TFC / (Ц - AVC) = 500·0,45 / (1,382 – 0,5) = 255 (шт.).

Выручка составит Вл = Ц · Nл = 1,382 · 255 = 352 (тыс. руб.)

Точка ликвидности имеет координаты (Nл, Вл) = (255; 352).

г) Определим зону безопасности.

Зона безопасности – допустимые объемы производства. Зону безопасности ограничивают кромки безопасности – минимально необходимый и максимально возможный объемы производства.

В нашем примере плановый выпуск продукции составляет 70% от производственных мощностей, тогда они равны 1214 штук (850·100/70). Максимальная загрузка мощности составляет 75% или 911 шт. в месяц. Это верхняя граница зоны безопасности. Нижняя граница проходит в точке безубыточности 567 шт., что составляет 46,7% загрузки производственных мощностей. Таким образом, кромки безопасности проходят в точках 567 и 911.

Ответ: Цена должна быть не менее 1,382 тыс. руб. Зона безопасности ограничена объемами Nмин=567 шт. и Nмах=911 шт. Координаты точки безубыточности (567;783), координаты точки ликвидности (255; 352).

Задача 25 . Определите цену изделия методом удельных показателей. Предприятие производит ряд стиральных машин. Определены единичные качественные параметры (ПК) каждой (см. таблицу). В качестве основного параметра принят показатель качества - разовая загрузка белья. Исходные данные представлены в таблице 83.

Таблица 83 – Исходные данные

| Качественные параметры | Значение показателя машины | |||

| Базовой | 1 | 2 | 3 | |

| Разовая загрузка белья, кг | 6 | 5 | 4,5 | 6 |

| Количество оборотов на отжиме, об./мин. | 1400 | 1000 | 800 | 1200 |

| Глубина, см | 45 | 60 | 60 | 45 |

| Количество программ | 20 | 18 | 15 | 18 |

| Наличие функции сушки | есть | нет | нет | есть |

Установлена цена базовой модели Цб = 850 руб.

Определены доплаты к расчетной цене в размере: 20% при наличии функции сушки; 15% при глубине менее 60 см.

Определены скидки к расчетной цене в размере: 10%, если количество оборотов на отжиме менее 1000; 5% при наличии менее 15 программ стирок. Расчет целесообразно представить в виде таблицы 84.

Таблица 84 – Расчет цены методом удельных показателей

| Показатель | Формула | Значение показателя машины | ||

| 1 | 2 | 3 | ||

| Соотношение основного качественного параметра по базовому и новому изделиям | Кс= ПКн/ ПКб | |||

| Расчетная цена, млн. руб. | Цр = Цб· Кс | |||

| Доплата за наличие функции сушки, млн. руб. | Д1= Цр·%д1 | |||

| Доплата за стандартную глубину, млн. руб. | Д2= Цр·%д2 | |||

| Скидка за качество отжима, млн. руб. | С1= Цр·%с1 | |||

| Скидка за число программ, млн. руб. | С2= Цр·%с2 | |||

| Цена, млн. руб. | Ц = Цр + Д - С | |||

Задача 26. Определить цену изделия балловым методом. Грузовой автомобиль Х отечественного производства и его зарубежный аналог имеют следующие качественные характеристики (см. таблицу 85). Цена аналога (Ца) – 584 тыс.руб.

Таблица 85 – Исходные данные и расчет

| Параметр качества | Коэффициент | Значение | |

| авто Х | Аналог | ||

| Безопасность эксплуатации, балл | 0,15 | 12 | 16 |

| Расход топлива, литр на 1000 км пробега | 0,3 | 17 | 15 |

| Грузоподъемность, т | 0,1 | 5 | 4.5 |

| Эргономические характеристики, балл | 0,15 | 16 | 20 |

| Пробег до первого капремонта, тыс. км | 0,15 | 500 | 480 |

| Уровень вредных выбросов, мг / км пробега | 0,15 | 35 | 20 |

Задача 27.Предприятие производит ряд стиральных машин. Определены единичные качественные параметры каждой (см. таблицу). Исходные данные представлены в таблице 86.

Таблица 86 – Исходные данные

| Показатель качества | Значение показателя машины | |||||

| Базовой | 1 | 2 | 3 | 4 | 5 | |

| Разовая загрузка белья, кг | 6 | 5 | 4,5 | 5 | 5 | 3,5 |

| Количество оборотов на отжиме, об./мин. | 1400 | 1000 | 800 | 1200 | 1000 | 1200 |

| Глубина, см | 45 | 60 | 45 | 60 | 45 | 60 |

| Количество программ | 20 | 18 | 15 | 18 | 12 | 10 |

| Гарантийный срок, лет | 2 | 1 | 2 | 3 | 3 | 2 |

| Наличие функции сушки | есть | нет | нет | есть | есть | нет |

Установлена цена базовой модели 1150 руб. Определено, что при наличии сушки доплата к цене составит 20% от расчетной цены, а при гарантийном сроке службы менее 2 лет скидка составит 10% от расчетной цены. Рассчитать цену изделия методом удельных показателей, в качестве основного параметра приняв показатель качества: 1) разовая загрузка белья; 2) количество оборотов на отжиме; 3) глубина. Сравнить результаты.

|

из

5.00

|

Обсуждение в статье: Методы установления цены с учетом равенства приведенных затрат на покупку и эксплуатацию товара потребителем (верхний предел цены) |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы