|

Главная |

Расчёт годовой экономии при использовании обучающей системы

|

из

5.00

|

Основным источником экономии является снижение трудоёмкости, связанной с начиткой лекций, консультаций по стандартным вопросам. В результате возможно либо условное высвобождение преподавателей вследствие сокращения фонда времени, выделенного для выполнения работ, либо сохранение прежней численности персонала при условии, что в сэкономленное время он будет загружен другой, более творческой работой.

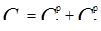

Годовая экономия от автоматизации дистанционного обучения рассчитывается по формуле

, (3.13)

, (3.13)

где  ,

,  - трудоёмкость выполнения i-й управленческой операции соответственно в ручном и автоматизированном варианта, час;

- трудоёмкость выполнения i-й управленческой операции соответственно в ручном и автоматизированном варианта, час;

,

,  - повторяемость выполнения i-й операции в ручном и автоматизированном вариантах в течении года, шт.;

- повторяемость выполнения i-й операции в ручном и автоматизированном вариантах в течении года, шт.;

,

,  - часовая себестоимость выполнения операций в ручном и автоматизированном вариантах, грн.;

- часовая себестоимость выполнения операций в ручном и автоматизированном вариантах, грн.;

n - количество различных управленческих операций, выполнение которых автоматизируется.

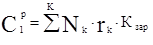

Расчёт себестоимости выполнения управленческих операций в ручном варианте вычисляется по формуле

, (3.14)

, (3.14)

где  - затраты на оплату труда персонала, грн.;

- затраты на оплату труда персонала, грн.;

- косвенные расходы, грн.

- косвенные расходы, грн.

Затраты на оплату труда персонала находятся по формуле

, (3.15)

, (3.15)

где  - количество работников k-й профессии, выполнявших работу до автоматизации, чел.;

- количество работников k-й профессии, выполнявших работу до автоматизации, чел.;

- часовая зарплата одного работника k-й профессии, грн.;

- часовая зарплата одного работника k-й профессии, грн.;

- коэффициент начислений на фонд заработной платы, доли ( =1,475);

- коэффициент начислений на фонд заработной платы, доли ( =1,475);

К - число различных профессий, используемых в ручном варианте.

Часовая зарплата работника k-й профессии рассчитывается следующим образом

, (3.16)

, (3.16)

где  - месячный оклад работника, грн.;

- месячный оклад работника, грн.;

- месячный фонд времени работника, час.

- месячный фонд времени работника, час.

Принимаем месячный оклад работника =280 грн., а месячный фонд времени работника =170 ч.

Тогда  280/170=1,64 грн.

280/170=1,64 грн.

Из формулы (3.15) получаем

2×1,64×1,475=4,84 грн.

2×1,64×1,475=4,84 грн.

Косвенные расходы - рассчитываются по формуле (3.12).

Принимаем, что при автоматизированном и ручном вариантах затраты на содержание помещений и расходы на освещение,отопление охрану и уборку помещений совпадают, а прочие расходы (стоимость различных материалов,используемых при разработке проекта,услуги сторонних организаций и т.п.) составляют 100%–120 % от фонда заработной платы.

Фонд зарплаты составляет  = 1,84 грн.

= 1,84 грн.

Затраты на содержание помещений в час составят

C1= 480/2036=0,24 грн.

Расходы на освещение,отопление, охрану и уборку помещений в час составят

С2 = 72/2036=0,04 грн.

Прочие расходы

C3 = 4,84×100% = 4,84 грн.

Из формулы (4.12) получим

= 0,24+0,04+ 4,84 = 5,12 грн.

= 0,24+0,04+ 4,84 = 5,12 грн.

Отсюда себестоимость выполнения обучающих операций в ручном варианте из формулы (4.14) равна

=4,84+5,12=9,96 грн.

=4,84+5,12=9,96 грн.

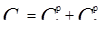

Расчёт себестоимости выполнения обучающих операций в автоматизированном варианте находится по формуле

, (3.17)

, (3.17)

где - затраты на оплату труда персонала, грн.;

- стоимость компьютерного времени, грн.;

- косвенные расходы, грн.

Затраты на оплату труда персонала:

, (3.18)

, (3.18)

где  - количество работников p-й профессии, выполнивших работу после автоматизации, чел.;

- количество работников p-й профессии, выполнивших работу после автоматизации, чел.;

- часовая зарплата одного работника p-й профессии, грн.;

- часовая зарплата одного работника p-й профессии, грн.;

- коэффициент начислений на фонд заработной платы, доли ( =1,475);

P - число различных профессий, используемых в автоматизированном варианте.

Принимаем месячный оклад работника =300 грн., а месячный фонд времени работника  =170 ч.

=170 ч.

Тогда  300/170=1,76 грн.

300/170=1,76 грн.

Из формулы (3.18) получаем

=1×1,76×1,475=2,6 грн.

Стоимость компьютерного времени находится по формуле (3.7) и составляет

=0,319 грн.

Косвенные расходы определяются по формуле (3.12) и составляют

=2080,7/2036=1,02 грн.

Тогда себестоимость выполнения управленческих операций в автоматизированном варианте равна

=2,6+0,319+1,02=3,94 грн.

=2,6+0,319+1,02=3,94 грн.

Из формулы (3.13) годовая экономия от автоматизации управленческой деятельности

=

=  9,96×60×12-3,94×8 12=6793 грн.,

9,96×60×12-3,94×8 12=6793 грн.,

где 60 часов – время, затрачиваемое преподавателем на начитку лекций и контроль знаний без обучающей системы. Считается как 30 недель в год по 2 часа в неделю. 8 часов - время, затрачиваемое преподавателем на начитку лекций и контроль знаний с использованием обучающей системы. Считается как по одному часу в 4 недели на консультации.

|

из

5.00

|

Обсуждение в статье: Расчёт годовой экономии при использовании обучающей системы |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы