|

Главная |

Социально-экономическая характеристика ООО «Байкал-Астра»

|

из

5.00

|

Базой исследования в дипломной работе служит ООО «Байкал-Астра», специализирующееся на заготовке древесины и выпуске лесопильной продукции. Анализ деятельности предприятия ООО «Байкал-Астра» представляется целесообразным начать с анализа основных фондов. Он производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования ОС и долгосрочных инвестиций.

Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет. Источники информации для проведения анализа: ф.№11 «Отчет о наличии и движении ОС», фБМ «Баланс производственной мощности», ф. №7-ф «Отчет о запасах не установленного оборудования», инвентарные карточки учета ОС и др.

Таблица 4. Исходные данные для анализа основных средств, тыс. руб.

| Наименование показателей | 2006 г. | 2007 г. | Измен-е, +,- |

| 1 | 2 | 3 | 4 |

| Остаток основных средств на начало периода | 5640,0 | 5940,1 | 300,1 |

| Остаток основных средств на конец периода | 5940,1 | 6740,8 | 800,7 |

| Сумма прироста основных средств за период | 300,1 | 800,7 | 500,6 |

| Стоимость вновь поступивших основных средств | 340,0 | 900,5 | 560,5 |

| Стоимость новых ОС, введенных в эксплуатацию | 340,0 | 900,5 | 560,5 |

| Стоимость всех выбывших средств | 390 | 90,8 | -299,2 |

| Остаточная стоимость основных средств | 3850,3 | 3830,3 | -20 |

| Сумма износа | 2080,8 | 2910,5 | 829,7 |

Оценка движения ОС проводится на основе коэффициентов. Произведем расчет всех вышеперечисленных показателей (см. табл. 5):

Таблица 5. Коэффициенты состояния основных средств

| Наименование показателей | 2006 г. | 2007 г. | Измен-е +,- | Темп роста, проц. |

| 1 | 2 | 3 | 4 | 5 |

| 1. Коэффициент поступления ввода | 5,72 | 13,41 | 7,69 | 234,4 |

| 2. Коэффициент обновления | 5,72 | 13,41 | 7,69 | 234,4 |

| 3. Коэффициент выбытия | 0,69 | 1,65 | 0,96 | 239,1 |

| 4. Коэффициент прироста | 5,34 | 13,58 | 8,24 | 254,3 |

| 5. Коэффициент износа | 35,15 | 43,20 | 8,05 | 122,9 |

| 6. Коэффициент годности | 64,85 | 56,80 | -8,05 | 87,6 |

В условиях технического прогресса обновление основных средств (общая сумма ОС по первоначальной стоимости в отчетном периоде стала больше на 800,7 тыс. руб. и увеличилась по сравнению с предыдущим периодом на 500,6 тыс. руб.) создает хорошие предпосылки повышению эффективности производства. Увеличение коэффициента обновления основных средств на предприятии на 7,69 характеризует предприятие только с положительной стороны.

Сумма износа ОС за отчетный период возросла на 829,7 тыс. руб., а коэффициент износа на 8,05 в связи с вводом в эксплуатацию ОС, имеющих высокую степень износа (выкупили ранее находящееся в аренде здание пилорамы из муниципальной собственности). Соответственно снизился коэффициент годности ОС на 8,05. Снижение коэффициента выбытия на 0,96 не значительно, но оно говорит о том, что доля выбывших основных средств на предприятии увеличилась.

Оценка эффективности использования основных средств основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 рубль ресурсов. Показатели емкости характеризуют затраты или запасы ресурсов на 1 рубль выпуска продукции. Под запасами ресурсов принимаем наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам − амортизация. Показатели фондоотдачи основных средств представлена в таблице 6.

Таблица 6. Фондоотдача основных средств, тыс. руб.

| Показатели | 2006 г. | 2007 г. | Отклонение за год (+,-) | Темп роста, проц. |

| 1 | 2 | 3 | 4 | 5 |

| Выручка от реализации (ОР) | 9630,7 | 9880,0 | 240,3 | 102,5 |

| Среднегодовой остаток ОС (ОСср) | 5790,0 | 6340,5 | 550,5 | 109,6 |

| Фондоемкость, руб. (ФЕ) | 0,06 | 0,06 | 0 | 100 |

| Фондоотдача,руб. (ФО) | 0,17 | 0,16 | -0,1 | 93,5 |

Фондоотдача в отчетном периоде снизилась по сравнению с прошлым периодом на 0,11 руб. или на 10,8 коп. Скорректированная фондоотдача определяется:

, (2.1)

, (2.1)

где ФОск − скорректированная фондоотдача;

ОР1 − выручка от реализации за отчетный период;

ОСпр − среднегодовой остаток основных средств.

Таким образом, за счет роста выручки от реализации, фондоотдача снизилась на 0,1 руб. (0,17 − 0,16). Снижение фондоотдачи ведет к увеличению суммы амортизационных отчислений, приходящихся на рубль готовой продукции или амортизационной емкости.

Другим важным показателем, характеризующим эффективность использования основных средств, является их фондоемкость:

(2.2)

(2.2)

где ФЕ − фондоемкость основных средств, руб.;

ФО − фондоотдача, руб.;

ОС − среднегодовая стоимость основных средств;

VВП − объем выпуска продукции.

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции при определении суммы относительного перерасхода или экономии средств на основные фонды (Э), в нашем случае это перерасход в размере 98,8 руб. на один рубль продукции:

(2.3)

(2.3)

где ФЕi, ФЕ0 – фондоемкость отчетного и базисного периода соответственно; VВПi − объем выпуска продукции в отчетном периоде.

руб.

руб.

Важным показателем оценки эффективности использования основных средств выступает уровень доходности (рентабельности) как отношение доходов предприятия (прибыли) к среднегодовой стоимости основных средств. Именно рентабельность наиболее полно характеризует использование основных средств и отражает сущность исчисленного показателя.

(2.4)

(2.4)

где Э0 – уровень доходности (рентабельности);

П − прибыль предприятия;

ОС – среднегодовая стоимость основных средств.

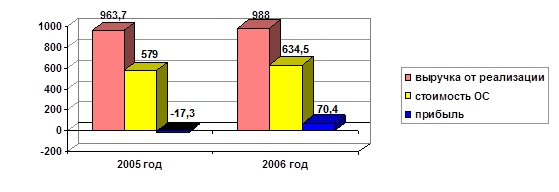

Таблица 7. Расчет обобщающих показателей экономической эффективности использования основных средств, тыс. руб.

| Показатели | 2006 г. | 2007 г. | Отклонение (+,-) | Темп роста, проц. |

| 1 | 2 | 3 | 4 | 5 |

| Выручка от реализации | 9630,7 | 9880,0 | 249,3 | 102,6 |

| Среднегодовая стоимость ОС | 5790,0 | 6340,5 | 550,5 | 109,5 |

| Прибыль предприятия | -170,3 | 700,4 | 870,7 | -411,3 |

| Фондоотдача, руб. | 0,17 | 0,16 | -0,01 | 94,1 |

| Рентабельность ОС, коп. | -0,3 | 1,1 | 1,4 | -366,7 |

Анализируя данные таблицы 7, можно сделать вывод о том, что рентабельность ОС в отчетном периоде составила 1,1 коп. и возросла по сравнению с прошлым годом на 1,4 коп. Данные расчета отражены на рис. 1.

Рис. 1. Показатели экономической эффективности использования основных средств ООО «Байкал-Астра».

Необходимым условием организации производства продукции и оказания услуг является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д. Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа, который предполагает следующие этапы:

1. Оценка качества планов материально-технического снабжения и анализ их выполнения;

2. Оценка потребности предприятия в материальных ресурсах;

3. Оценка эффективности использования материальных ресурсов;

4. Факторный анализ общей материалоемкости продукции;

5. Оценка влияния стоимости материальных ресурсов на объем производства продукции.

Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

− в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

− в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом;

− в днях обеспеченности – в целях планирования и контроля над выполнением графика поставок.

В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение. Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года. Данные о состоянии материальных запасов предприятия ООО «Байкал-Астра» отражены на рис. 2.

Таблица 8. Анализ состояния материальных запасов, тыс. руб.

| Наименование показателей | 2006 г. | 2007 г. | Отклон-е (+,-) | Темп роста проц. |

| 1 | 2 | 3 | 4 | 5 |

| Запасы МР на начало отчетного периода | 520,0 | 540,4 | +20,4 | 104,6 |

| Запасы МР на конец отчетного периода | 540,4 | 880,9 | +340,5 | 163,4 |

| Среднегодовые МР | 530,2 | 710,6 | +180,4 | 134,6 |

| Материальные затраты | 1530,7 | 1760,2 | +220,5 | 114,6 |

| Однодневный расход | 0,46 | 0,48 | +0,06 | 114,3 |

| Материальные запасы в днях | 12,7 | 14,9 | +2,2 | 117,3 |

Рис. 2. Наличие материальных запасов предприятия ООО «Байкал-Астра» в 2006-2007 гг.

Анализируя данные таблицы 8 и рис. 2, можно сделать вывод, что за анализируемый период абсолютная среднегодовая сумма материальных запасов возросла в 2007 г. на 180,4 тыс. руб., а ее уровень на 2,2 дня, темп роста составил 134,6%. Рост запасов в днях замедляет оборачиваемость запасов, а это приводит к финансовым затруднениям, дополнительным расходам по хранению запасов, оплате стоимости кредита и других статей расходов.

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности использования материальных ресурсов используется система обобщающих и частных показателей (см. приложение 4).

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

Прибыль на рубль материальных затрат – наиболее обобщающий показатель эффективности использования материальных ресурсов; определяется делением суммы полученной прибыли от основной деятельности, на сумму материальных затрат (табл. 9).

Таблица 9. Данные для факторного анализа прибыли на рубль материальных затрат

| Показатели | 2006 г. | 2007 г. | Измен-е (+,-) | Темп роста, проц. |

| 1 | 2 | 3 | 4 | 5 |

| Прибыль от реализации продукции (П), тыс. руб. | -170,3 | 700,4 | 870,7 | 506,9 |

| Выручка от реализации продукции (В), тыс. руб. | 9630,7 | 9880,0 | 24,3 | 102,5 |

| Объем выпуска продукции (ВП), тыс. руб. | 9480,0 | 10150,0 | 670,0 | 107,1 |

| Материальные затраты (МЗ), тыс. руб. | 1530,7 | 1760,2 | 220,5 | 114,6 |

| Общая материалоемкость (МЕ), коп. | 0,16 | 0,17 | 0,1 | 106,2 |

| Материалоотдача (МО), руб. | 6,2 | 5,8 | -0,4 | 93,5 |

| Рентабельность оборота (Rоб), % | -0,02 | 0,07 | 0,09 | 350 |

| Доля выручки в общем выпуске продукции (Дрп) | 1 | 0,97 | -0,03 | 97 |

| Прибыль на 1 рубль материальных затрат, коп. | -0,1 | 0,4 | 4,1 | 400 |

Для характеристики эффективности использования материальных ресурсов произведем расчет следующих показателей:

МЕ = МЗ / ВП (2.5)

где МЕ − материалоемкость;

МЗ − материальные затраты, тыс. руб.;

ВП − объем выпуска продукции, тыс. руб.

МЕ2005 = 153,7 / 948,0 = 0,16

МЕ2006 = 176,2 / 1015,0 = 0,17

МО = ВП / МЗ (2.6)

где МО − материалоотдача;

ВП − объем выпуска продукции, тыс. руб.;

МЗ − материальные затраты, тыс. руб.

МО2005 = 948,0 / 153,7 = 6,2

МО2006 = 1015,0 / 176,2 = 5,8

Из таблицы 9 видно, что в отчетном периоде по сравнению с прошлым периодом общая материалоемкость возросла на 0,1 коп. или на 107,1%. Для выявления причин роста общей материалоемкости определяют влияние отдельных факторов, таких как объем произведенной продукции, его структура, соблюдение норм расхода материалов на единицу продукции, цены на материальные ресурсы, отпускные цены на продукцию.

Факторную модель материалоемкости можно представить следующим образом:

(2.7)

(2.7)

где ВП – объем выпуска продукции;

VBП – количество произведенной продукции;

УД1 − структура произведенной продукции;

ЦП − уровень отпускных цен

УР − расход материалов на единицу продукции;

ЦМ − стоимость материалов.

Так как на предприятии нет аналитического учета, необходимого для проведения данного анализа, не возможно определить за счет чего увеличилась общая материалоемкость.

Повышение прибыли на 1 рубль материальных затрат положительно характеризует работу предприятия. Для выявления факторов, повлиявших на изменение данного показателя, используем следующую факторную модель:

(2.8)

(2.8)

где П − прибыль от реализации продукции;

В − выручка от реализации продукции;

Rоб − рентабельность оборота;

Дрп − доля реализованной продукции в общем объеме выпуска товарной продукции;

МО − материалоотдача.

Находим изменение прибыли на рубль материальных затрат за счет изменения материалоотдачи:

коп;

коп;

доли реализованной продукции в общем объеме ее производства:

коп;

коп;

рентабельности продаж:

коп;

коп;

Важнейшим показателем экономической эффективности производства является себестоимость продукции. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, конкурентоспособность продукции, услуг.

Анализ себестоимости продукции, работ и услуг является важным инструментом в системе управления затратами.

Объектами анализа себестоимости продукции являются следующие показатели:

- абсолютная сумма операционных затрат в целом и по элементам;

- издержкоемкость продукции;

- себестоимость отдельных видов изделий (работ, услуг);

- отдельные статьи затрат;

- затраты по центрам ответственности.

Источники информации: «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т.д.

Различают затраты прямые и косвенные. Прямые затраты связаны с производством или оказанием определенных видов продукции (работ, услуг). Они прямо относятся на тот или другой объект калькуляции. Косвенные расходы связаны с производством нескольких видов продукции и распределяются по объектам калькуляции пропорционально соответствующей базе. Примером косвенных расходов являются общепроизводственные общехозяйственные расходы, затраты на содержание основных средств и др.

Очень большое значение в процессе управления затратами имеет их деление на постоянные и переменные в зависимости от объема деятельности организации.

Переменные затраты зависят от объемов производства и продажи продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции (прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и т.д.).

Постоянные затраты не зависят от динамики объема производства и продажи продукции. Это амортизация, арендная плата, заработная плата обслуживающего персонала на почасовой оплате, расходы, связанные с управлением и организацией производства и т.д. Предприятию более выгодно, если на единицу продукции (услуги) приходится меньшая сумма постоянных затрат, что возможно при достижении максимума объема производства продукции на имеющихся производственных мощностях.

Таблица 10. Затраты на производство продукции

| Элементы затрат | Сумма, тыс. руб. | |||

| 2006 г. | 2007 г. | +,- | проц. роста | |

| 1 | 2 | 3 | 4 | 5 |

| Оплата труда | 2320,4 | 2660,4 | 340 | 114,7 |

| Отчисления на социальные нужды (14,2%) | 330,0 | 370,8 | 40,8 | 112,4 |

| Сырье и материалы | 1480,9 | 1510,6 | 29,7 | 102,0 |

| Амортизация | 870,9 | 810,4 | -60,5 | 93,05 |

| Транспортные расходы | 170,1 | 170,2 | 0,1 | 100,05 |

| 1 | 2 | 3 | 4 | 5 |

| Затраты на техническую энергию | 690,5 | 700,8 | 10,3 | 101,5 |

| Аренда зданий и земли | 420,0 | 180,0 | -240 | 42,9 |

| Услуги связи, радиочастотного спектра (Интернет) | 470,6 | 480,2 | 9,6 | 102,0 |

| Охрана объектов | 110,0 | 60,5 | -49,5 | 55 |

| Прочие расходы | 3201,0 | 1604,0 | -1597 | 50,1 |

| Полная себестоимость | 7690,3 | 7360,5 | -329,8 | 95,7 |

| В том числе: | ||||

| переменные расходы | 4810,9 | 5040,0 | 229,1 | 104,8 |

| постоянные расходы | 3070,4 | 2320,5 | -749,9 | 75,6 |

Рис. 3. Структура затрат на производство продукции ООО «Байкал-Астра».

Как видно из таблицы 10, затраты предприятия за 2007 г. снизились за счет снижения расходов по аренде зданий (-240,0 тыс. руб.), амортизации (-60,0 тыс. руб.), охране объектов (-40,5 тыс. руб.). Наиболее высокий рост затрат произошел по оплате труда (+340,0 тыс. руб.).

Наиболее обобщающий показатель себестоимости продукции, выражающий ее прямую связь с прибылью, это затраты на 1 рубль товарной продукции, который характеризует издержкоемкость продукции. Исчисляется его величина отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

В 2006 году издержкоемкость продукции составила 7,98 коп. на рубль произведенной продукции, в 2007 году этот показатель снизился на 0,53 коп. и составил 7,45 коп. Снижение данного показателя позволило предприятию достойно конкурировать на рынке услуг, оказываемых предприятием и получить дополнительную прибыль.

Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность. Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования. В анализе используются следующие показатели прибыли: балансовая прибыль, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает в себя прибыль от обычных видов деятельности, финансовые результаты от операционных и внереализационных операций и чрезвычайных обстоятельств. Налогооблагаемая прибыль представляет собой разность между прибылью от обычной деятельности и суммой льгот по налогу на прибыль. Чистая прибыль – это часть прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль.

Таблица 11. Состав и динамика прибыли на предприятии ООО «Байкал-Астра», тыс. руб.

| Показатель | 2006 год | 2007 год | Абсолютное отклонение | Темп роста, проц. |

| 1 | 2 | 3 | 4 | 5 |

| Прибыль от продаж | 510,2 | 670,4 | 160,2 | 131,4 |

| Сальдо от операционных доходов и расходов | (410,8) | 180,7 | 591,5 | 44,0 |

| Сальдо внереализационных доходов и расходов | (160,6) | (30,9) | 129,7 | 19,2 |

| Балансовая прибыль (убыток) | -70,2 | 820,2 | 890,4 | 1168,4 |

| Налог с дохода, налоговые санкции | 577,842 | 592,8 | 14,96 | 102,6 |

| Чистая прибыль (убыток) | -170,3 | 700,4 | 870,7 | 411,3 |

Как видно из таблицы 11, основную часть прибыли предприятие получило от продажи продукции (работ, услуг). В отчетном периоде эта часть прибыли возросла в абсолютной сумме на 160,2 тыс. руб., или на 131,6%. Размер чистой прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это финансовые результаты, полученные от операционных, внереализационных операций и чрезвычайных обстоятельств. В отчетном периоде финансовый результат от этих видов деятельности увеличил прибыль на 140,8 тыс. руб., в результате чего балансовая прибыль составила 820,2 тыс. руб., в то время как в прошлом периоде результат от операционных и внереализационных операций был отрицательным, в результате чего убыток составил 70,2 тыс. руб. Кроме того, в прошлом периоде на предприятие были наложены налоговые санкции, что привело к увеличению суммы убытка.

Показатели рентабельности более полно, чем прибыль характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели рассчитываются на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность продукции (Rрп) исчисляется путем отношения прибыли от реализации до выплаты процентов и налогов (Прп) к сумме затрат по реализованной или произведенной продукции (Зрп). Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Рентабельность продаж (оборота)(Rоб) рассчитывается делением прибыли от реализованной продукции, работ и услуг до выплаты процентов и налогов на сумму полученной выручи (В). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж.

Рентабельность (доходность) капитала (Rк) исчисляется отношением балансовой прибыли до выплаты процентов и налогов к среднегодовой стоимости всего инвестированного капитала (ИK) или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д. Характеризует доходность всего совокупного капитала, вложенного в активы предприятия (см. таблицу 12).

Таблица 12. Совокупный капитал предприятия ООО «Байкал-Астра».

| Показатели | 2006 год | 2007 год | Абсолютное отклонение, +, - | Темп роста, проц. |

| 1 | 2 | 3 | 4 | 5 |

| 1. Выручка от продажи товаров, работ, услуг | 9630,7 | 9880,0 | 249,3 | 102,6 |

| 2. Себестоимость проданных товаров, работ, услуг | 7690,3 | 7360,5 | -329,8 | 95,7 |

| 3. Среднегодовая сумма совокупного капитала | 7860,1 | 7170,1 | -690 | 91,2 |

| Балансовая прибыль (убыток) | -70,2 | +820,2 | 890,4 | 1168,4 |

| Рентабельность продукции, руб. | -0,01 | 0,11 | 0,12 | 1100 |

| Рентабельность продаж, руб. | -0,007 | 0,083 | 0,09 | 1185,7 |

| Рентабельность совокупного капитала, руб. | -0,009 | 0,115 | 0,124 | 1277,8 |

На основании вышесказанного можно сделать вывод о том, что в 2006 г. с каждого затраченного на производство продукции, предприятие ООО «Байкал-Астра» получило убытки в размере 0,01 руб. Каждый рубль продаж принес убытки 0,007 руб.. Каждый рубль совокупного капитала, вложенный в активы предприятия, принес убыток 0,009 руб. В 2007 г. рентабельность продукции увеличилась на 0,12 руб. и составила 0,11 руб. с каждого затраченного на производство рубля. Рентабельность продаж возросла по отношению к прошлому году на 0,09 руб. и составила 0,083 руб. прибыли с каждого рубля продаж. Рентабельность совокупного капитала также возросла на 0,124 руб. и составила 0,115 руб. прибыли с каждого рубля, вложенного в производство. Предприятие ООО «Байкал-Астра» достаточно стабильно развивается, повышает рентабельность производства и прибыль. В данных условиях для него требуется проведение целенаправленной маркетинговой политики, призванной обеспечить стабильность экономической деятельности.

2.2 Экономическое содержание упрощенной системы налогообложения

Учетная политика организации для целей налогообложения должна решать три основных вопроса. Во-первых, это организационно-техническая часть:

- организация ведения налогового учета (силами работников бухгалтерии; путем создания отдельного специализированного подразделения; аутсорсинг и т.п.);

- разработка системы налоговых регистров для расчета налога на прибыль организаций;

- разработка системы документооборота для заполнения налоговых регистров и т.д. [36, c. 142].

Если у налогоплательщика есть филиалы, представительства или другие обособленные подразделения, то в его учетной политике следует предусмотреть целый комплекс вопросов, касающихся взаимодействия между головной организацией и ее подразделениями:

- сроки представления данных в головную организацию;

- порядок уплаты налогов;

- порядок ведения книг покупок и продаж;

- порядок выставления счетов-фактур и т.п. [13, c. 74].

Во-вторых, и это самая главная часть налоговой учетной политики, в ней должен быть зафиксирован выбор организации в отношении тех норм налогового законодательства, которые оставляют право выбора за самим налогоплательщиком. По целому ряду вопросов о порядке налогообложения законодательство предоставляет право выбирать способ учета из нескольких возможных вариантов.

В-третьих, по некоторым важным вопросам исчисления налогов нормы налогового законодательства или отсутствуют вовсе, или требуют дополнительного разъяснения в налоговой учетной политике фирмы. Решение последнего вопроса очень важно для взаимоотношений с налоговой инспекцией.

Правильно составленная учетная политика для целей налогообложения поможет избежать многих конфликтных ситуаций. Если вдруг спор с налоговым органом перейдет в судебную плоскость, то в суде налоговая учетная политика организации послужит серьезным аргументом в ее пользу. Однако при формировании учетной политики налогоплательщику нет необходимости предусматривать правила на все возможные случаи.

Применение упрощенной системы налогообложения (глава 26.2 НК РФ) организациями предусматривает замену уплаты налога на прибыль организаций, налога на имущество организаций и единого социального налога уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период. Организации, применяющие упрощенную систему налогообложения, также не признаются налогоплательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную территорию РФ. Для налогоплательщиков-организаций, применяющих УСН, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности. Организации, применяющие УСН, не освобождаются от исполнения обязанностей налоговых агентов по налогу на прибыль (ч. 5 ст. 346.11, ст. 310 НК РФ).

Организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доходы, определяемые в соответствии со ст. 248 НК РФ, не превысили 15 млн. рублей (ч. 2 ст. 346.12). Не вправе применять УСН (ч. 3 ст. 346.12): организации, имеющие филиалы и (или) представительства; банки; страховщики; негосударственные пенсионные фонды; инвестиционные фонды; профессиональные участники рынка ценных бумаг; ломбарды; организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых; организации и индивидуальные предприниматели, занимающиеся игорным бизнесом; частные нотариусы, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований; организации, являющиеся участниками соглашений о разделе продукции; организации и индивидуальные предприниматели, переведенные на уплату ЕСХН в соответствии с главой 26.1 НК РФ; организации, в которых доля участия других организаций составляет более 25 процентов; организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек; организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 100 млн. рублей. В целях данного расчета учитываются основные средства и нематериальные активы, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с главой 25 Кодекса; бюджетные учреждения; иностранные организации, имеющие филиалы, представительства и иные обособленные подразделения на территории Российской Федерации.

Организации, переведенные в соответствии с гл. 26.3 НК РФ на уплату ЕНВД для отдельных видов деятельности предпринимательской деятельности, вправе применять УСН в отношении иных осуществляемых ими видов предпринимательской деятельности. При этом ограничения по размеру дохода от реализации, численности работников и стоимости основных средств и нематериальных активов, установленные гл. 26.2 НК РФ, по отношению к таким организациям и индивидуальным предпринимателям определяются исходя из всех осуществляемых ими видов деятельности.

Порядок исчисления налога, уплачиваемого в связи с применением упрощенной системы налогообложения, регулируется главой 26.2 НК РФ. Организации и индивидуальные предприниматели, перешедшие на «упрощенку», освобождаются от уплаты:

- налога на имущество;

- единого социального налога;

- налога на добавленную стоимость (за исключением налога, подлежащего уплате при ввозе товаров на таможенную территорию РФ) [2].

Кроме перечисленных налогов организации не платят налог на прибыль, а индивидуальные предприниматели – налог на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности). Индивидуальный предприниматель, получивший доход как физическое лицо, например, при продаже личного имущества, не участвующего в предпринимательской деятельности (личная квартира и т.п.), является плательщиком НДФЛ в общеустанов-ленном порядке.

Организации и индивидуальные предприниматели, применяющие «упрощенку», не освобождаются от обязанностей налоговых агентов. Они должны исчислять, удерживать у налогоплательщика и перечислять в бюджет налоги, в отношении которых выступают налоговыми агентами. Переход организаций и индивидуальных предпринимателей на «упрощенку» осуществляется в добровольном порядке. При этом индивидуальные предприниматели вправе перейти на упрощенную систему налогообложения на основе патента. Особенности применения упрощенной системы налогообложения на основе патента, виды деятельности, подпадающие под нее, а также порядок исчисления и уплаты патента указаны в статье 346.25.1 НК РФ.

В соответствии с пунктом 1 статьи 346.14 НК РФ объектом обложения налогом могут быть:

1) доходы;

2) доходы, уменьшенные на величину расходов.

Налогоплательщики (за исключением налогоплательщиков, являющихся участниками договора простого товарищества или договора доверительного управления имуществом) выбирают объект налогообложения самостоятельно. Налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Выбранный объект налогообложения налогоплательщики не имеют право менять в течение трех лет с начала применения упрощенной системы налогообложения. В соответствии с пунктом 1 статьи 346.24 НК РФ налогоплательщики, применяющие упрощенную систему налогообложения, обязаны вести налоговый учет показателей своей деятельности для исчисления единого налога в Книге учета доходов и расходов.

Согласно пункту 1 статьи 346.15 Налогового кодекса в состав доходов налогоплательщиков, облагаемых единым налогом, включа

|

из

5.00

|

Обсуждение в статье: Социально-экономическая характеристика ООО «Байкал-Астра» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы