|

Главная |

Исследование сложившегося уровня и структуры использования ресурсов

|

из

5.00

|

Объектом анализа является структурное подразделение. Структурное подразделение начало свою деятельность января 2004 года. Основной вид деятельности – розничная торговля непродовольственными товарами, специализируется на продаже мебели. Основной целью предприятия является получение прибыли, а также удовлетворение запросов потребителей.

Общая площадь торгового предприятия составляет 680 кв. м. Площадь торгового зала магазина составляет 457 кв. м. В торговом зале выставлены образцы мебели.

Условием бесперебойной работы структурного подразделения является полная обеспеченность трудовыми и материальными ресурсами. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и не основной деятельности структурного подразделения и на запасы, необходимые для нормального функционирования на конец периода.

1.1.1 Анализ использования трудовых ресурсов структурного подразделения

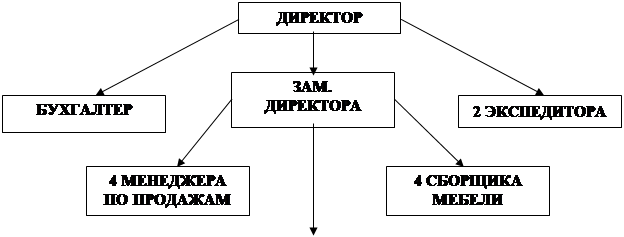

Организационная структура структурного подразделения показана на рисунке 1.

По функциональному составу работников структурного подразделения можно условно распределить на три группы:

1) руководители и специалисты;

2) торгово-оперативный персонал;

3) вспомогательный персонал.

К первой группе относятся работники, выполняющие функции управления, и специалисты, освобожденные от непосредственного торгового обслуживания. Специалисты могут иметь высшее и среднее специальное образование.

| |||

| |||

Рис.1.1. Организационная структура структурного подразделения

Для руководителей самого высокого уровня в аппарате управления, кроме высшего образования, в должностных характеристиках выдвигается требование к стажу работы по профилю на руководящих должностях не менее 5 лет. Аналогичный стаж работы по профилю требуется и для замещения должностей заместителя директора.

Вторую группу, образует торгово-оперативный персонал. В нее включаются работники, занятые в основном непосредственным обслуживанием покупателей.

К третьей группе относятся работники, обслуживающие процесс продажи товаров, занятые хранением, подготовкой к продаже товаров, их размещением, содержанием материально-технической базы.

Штатное расписание магазина приведено в приложении 2.

Применяемая в магазине схема оплаты труда:

Заработная плата директора магазина и его заместитель состоит из двух частей: оклад – 70% заработной платы, вторая часть (30%) зависит от итогов работы магазина.

Такая же схема оплаты труда применяется к работе экспедитора.

Заработная плата бухгалтера зависит от отработанного времени (повременная оплата труда).

Таблица 1.1

Структура средств, направляемых на потребление за год по структурному подразделению, руб.

| Показатели | Базисный год | Отчетный год | Откл-е по структуре, % | ||

| сумма | в % к итогу | сумм, | в % к итогу | ||

| Средства, направленные на оплату труда, всего | 2015480 | 100 | 3076070 | 100 | |

| В том числе средства, включаемые в издержки обращения: | 1719204,4 | 85,3 | 2922267 | 95 | 9,7 |

| - оплата труда работников по тарифным ставкам, сдельным расценкам, должностным окладам | 624798,8 | 31 | 2279368 | 74,1 | 43,1 |

| - установление надбавок и доплат к тарифным ставкам и должностным окладам | 249919,52 | 12,4 | 307607 | 10 | -2,4 |

| - премии работникам за производственные результаты | 612705,92 | 30,4 | 104586,4 | 3,4 | -27 |

| - оплата труда работников, не состоящих в штате, за выполнение работ по договору | 30232,2 | 1,5 | 36912,84 | 1,2 | -0,3 |

| - оплата отпусков | 122944,28 | 6,1 | 141499,2 | 4,6 | -1,5 |

| - выплата надбавки за выслугу лет | 78603,72 | 3,9 | 52293,19 | 1,7 | -2,2 |

| Выплаты за счет прибыли: | 296275,56 | 14,7 | 153803,5 | 5 | -9,7 |

| - оказание материальной помощи | 84650,16 | 4,2 | 36912,84 | 1,2 | -3 |

| - оплата дополнительных отпусков (сверх предусмотренных законодательством) | 14108,36 | 0,7 | 18456,42 | 0,6 | -0,1 |

| - оплата путевок на лечение | 2015,48 | 0,1 | 3076,07 | 0,1 | 0 |

| - выплата единовременных поощрений | 26201,24 | 1,3 | 15380,35 | 0,5 | -0,8 |

| - выплата вознаграждений по итогам работы за год | 169300,32 | 8,4 | 79977,82 | 2,6 | -5,8 |

Заработная плата менеджеров по продажам и сборщиков мебели зависит от индивидуальных итогов. Основной системой оплаты труда является разновидность сдельной системы – комиссионные. То есть продавцы получают процент от товарооборота. Бухгалтерией установлен лимит по уровню затрат на оплату труда. Руководство постоянно заботится о том, чтобы размер заработной платы с одной стороны не был слишком низким (ниже среднего размера заработной платы по отрасли), а с другой стороны старалось не превысить установленный лимит.

1.1.2 Анализ наличия, движения и эффективности использования основных производственных фондов организации

Основные фонды являются наиболее значимой составной частью имущества предприятия и его и его внеоборотных активов.

Основные средства – это основные фонды, выраженные в стоимостном измерении.

Основные средства – это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания. К ним относятся: здания, сооружения, различные машины и оборудования, приборы и инструменты, производственный и хозяйственный инвентарь, земельные участки находящиеся в собственности предприятия, внутрихозяйственные дороги и прочие основные средства.

Роль основных фондов в процессе труда торговых работников определяется тем, что в своей совокупности они образуют материально- техническую базу и определяют производственную мощь предприятия.

Срок полезного использования основных средств торговых предприятия определяется исходя из технических условий их эксплуатации и установлений органов государственного управления в этой сфере. Если такие установления отсутствуют, то срок полезного использования основных средств определяют с учетом их производительности и мощности, а также реальных условий эксплуатации на предприятии.

Таблица 1.2.

Анализ состояния и использования основных фондов, тыс.руб.

| Показатель | Базисный год | Отчетный год | Отклонение (+;-) | Темп отклонения (%) |

| Товарооборот, руб. | 13243,20 | 19000,00 | 5756,80 | 30,30 |

| Численность | 14,00 | 21,00 | 7,00 | 33,33 |

| Производительность труда | 945,94 | 904,76 | -41,18 | -4,55 |

| Стоимость ОФ, в т.ч. | 15489,00 | 17456,00 | 1967,00 | 11,27 |

| активной части | 9632,00 | 10236,00 | 604,00 | 5,90 |

| Фондоотдача | 0,86 | 1,09 | 0,23 | 21,45 |

| Фондоемкость | 1,17 | 0,92 | -0,25 | -27,30 |

| Фондовооруженность | 688,00 | 487,43 | -200,57 | -41,15 |

Данные таблицы показывают, что возросла стоимость основных фондов на 12,7 %, абсолютное отклонение составило 1967 тыс. руб. Активная часть тоже увеличилась на 6,3 %.

1.1.3 Анализ наличия и эффективности использования оборотных средств организации

Оборотные средства - это авансируемая в денежной форме стоимость, принимающая в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимая для поддержания непрерывности кругооборота и возвращающаяся в исходную форму после его завершения.

Таблица 1.3

Анализ состояния и использования оборотных средств, тыс.руб.

| Показатель | Базисный год | Отчетный год | Отклонение (+;_) | Темп отклонения (%) |

| Товарооборот по себестоимости, руб. | 9967,67 | 12654,88 | 2687,21 | 21,23 |

| Оборотные средства (ОС) | 3730,42 | 4535,83 | 805,41 | 17,76 |

| Оборачиваемость ОС | 2,67 | 2,79 | 0,12 | 4,23 |

| Товарооборот на 1 рубль ОС | 2,67 | 2,79 | 0,12 | 4,23 |

| ОС на 1 рубль товарооборота | 0,37 | 0,36 | -0,02 | -4,42 |

По данным таблицы, можно сделать вывод, что товарооборот по себестоимости из-за увеличения товарооборота в розничных ценах увеличился 2687,21 тыс.руб.

Товарооборот на 1 рубль оборотных средств вырос на 0,12 тыс. руб., что говорит об эффективном управлении оборотными активами магазина.

Оборачиваемость оборотных средств в числе оборотов увеличилась на 0,12 что говорит об ускорении обновления оборотных средств.

1.1.4 Анализ себестоимости и затрат

Затраты по доведению товаров от производства до потребителей (покупателей), выраженные в денежной форме называются издержками обращения. К ним относятся расходы на транспортировку, подработку, упаковку, хранение и реализацию товаров, а также административно – управленческие расходы торговых предприятий. Состав издержек обращения регламентируется «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ и услуг)». Издержки обращения представляют собой стоимостную оценку материальных, трудовых и иных затрат (потребленную часть ресурсов и затрат на хозяйственную деятельность).

Постоянные издержки обращения представляют собой затраты, которые в каждый данный момент не зависят непосредственно от величины и структуры товарооборота. Эти издержки обращения являются постоянными только в коротком периоде деятельности, по мере роста объема товарооборота они имеют тенденцию к снижению.

Переменными называются издержки обращения, величина которых находиться в непосредственной зависимости от объема и структуры товарооборота. Сущность этих издержек можно выразить и так: к переменным относятся издержки, связанные с использованием производственных факторов, величина которых определяется изменениями реализации товаров (услуг).

Постоянные и переменные расходы составляют общую величину издержек обращения.

Анализ издержек обращения будет произведен по данным бухгалтерской и статистической отчетности, материалам текущего их учета, первичных и сводных документов. Исходная информация об издержках обращения по структурному подразделению представлена в таблице 1.4.

В действующих ценах товарооборот предприятия в отчетном году повысился на 43,5 %, а уровень издержек обращения уменьшился по сравнению с базисным годом на 1,23 %. Это говорит о том, что издержки увеличиваются медленнее, чем товарооборот.

Перейдем к анализу состава и структуры издержек обращения отдельных статей расходов. Такое постатейное ознакомление покажет, на какие статьи издержек обращения следует обратить особое внимание. По анализируемому торговому предприятию издержки обращения в разрезе отдельных статей сложились следующим образом (приложение 1).

Таблица 1.4

Анализ издержек обращения структурного подразделения

| Показатель | Базисный год | Отчетный год | Отклонение (+;-) | Темп отклонения (%) |

| Товарооборот в действующих ценах | 13243,20 | 19000,00 | 5756,80 | 30,30 |

| Сумма издержек обращения | 3097,89 | 4210,38 | 1112,49 | 26,42 |

| Уровень издержек обращения (%) в действующих ценах | 23,39 | 22,16 | -1,23 | -5,56 |

| Затратоотдача | 4,27 | 4,51 | 0,24 | 5,27 |

| Затратоемкость | 0,23 | 0,22 | -0,01 | -5,56 |

| Сумма валового дохода | 3275,53 | 6345,12 | 3069,59 | 48,38 |

| Удельный вес издержек обращения в валовом доходе | 1,06 | 1,51 | 0,45 | 29,84 |

По одним статьям издержек обращения структурного подразделения достиг относительного их снижения, по другим – допустила относительный перерасход.

По сравнению с планом произошло увеличение расходов на оплату труда на 0,97%.

Относительное снижение расходов произошло: по прямым расходам – на 0,22%; по транспортным расходам – на 4,07%; офисных расходов - на 0,17% и накладным расходам – на 0,03%; на социальный фонд и налоги – 0,23%; по прочим издержкам – на 0,35%.

Всего относительное снижение по отдельным статьям издержек составило 1,23%.

1.1.5 Анализ прибыли и рентабельности

Прибыль и рентабельность относятся к важнейшим показателям, характеризующим эффективность производственно-хозяйственной деятельности предприятия.

Прибыль влияет на такой обобщающий показатель, как рентабельность, состояние собственных оборотных средств, платежеспособность и размеры поощрительных фондов. Выявление резервов роста и рентабельности может быть установлено через систему взаимосвязанных направлений экономического анализа.

Таблица 1.5

Анализ прибыли рентабельности, тыс.руб.

| Показатель | Базисный год | Отчетный год | Отклонение (+;-) | Темп отклонения (%) |

| Товарооборот | 13243,20 | 19000,00 | 5756,80 | 30,30 |

| Сумма валового дохода | 3275,53 | 6345,12 | 3069,59 | 48,38 |

| Уровень валового дохода | 24,73 | 33,40 | 8,66 | 25,94 |

| Сумма издержек обращения | 3097,89 | 4210,38 | 1112,49 | 26,42 |

| Уровень издержек обращения | 23,39 | 22,16 | -1,23 | -5,56 |

| Прибыль от реализации | 177,64 | 2134,74 | 1957,10 | 91,68 |

| Рентабельность от реализации | 1,34 | 11,24 | 9,89 | 88,06 |

| Налог с продаж | 35,53 | 426,95 | 391,42 | 91,68 |

| Прибыль чистая | 142,11 | 1707,79 | 1565,68 | 91,68 |

| Рентабельность чистая | 1,07 | 8,99 | 7,92 | 88,06 |

Данные таблицы показывают, что в структурном подразделении в отчетном периоде произошло увеличение товарооборота на 30,3%, а сумма издержек обращения увеличилась на 26,42. В результате превышения доходов над расходами, в предприятия увеличилась рентабельность на 7,92. Чистая прибыль в отчетном году по сравнению с базисным повысилась на 1565,68 тыс.руб. и составила 1707,79 тыс.руб.

|

из

5.00

|

Обсуждение в статье: Исследование сложившегося уровня и структуры использования ресурсов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы