|

Главная |

Выявление возможностей повышения эффективности использования ресурсов

|

из

5.00

|

Повышение эффективности использования денежных ресурсов предполагает создание системы управления ликвидностью структурного подразделения, которая включает в себя несколько составляющих. Поговорим о каждой из них поподробнее.

Оперативное управление денежными ресурсами – планирование денежных потоков. Оно осуществляется с помощью платежного календаря. Основная цель составления такого календаря заключается в формирование графика денежных потоков на ближайший период (от нескольких рабочих дней до одного месяца) таким образом, чтобы гарантировать выполнение всех необходимых платежей, минимизировать излишки денежных средств на счетах и избежать кассовых разрывов.

Платежные календари могут различаться в зависимости от специфики бизнеса и предпочтений топ-менеджмента. Однако они обязательно должны содержать данные о поступлениях и выбытиях, а также о плановых остатках денежных средств (обычно с разбивкой по дням и источникам поступления).

При формировании платежного календаря на месяц требуется смоделировать распределение запланированных денежных потоков по неделям и дням. Практика показывает, что если в компании более 5 процентов платежей являются внеплановыми или производятся в нарушение внутреннего порядка их осуществления, то, скорее всего, внутренние бизнес-процессы управления не отлажены, регламенты осуществления платежей некорректны либо на предприятии существуют проблемы с финансовой дисциплиной.

Понимание того, как распределяются расходы во времени, помогает выявить наиболее рисковые с точки зрения возникновения кассовых разрывов моменты и заблаговременно провести мероприятия по перераспределению бремени платежей (например, разнести на разные недели выплату заработной платы и перечисление в бюджет налогов, вовремя воспользоваться кредитными ресурсами).

Для поддержки оперативного управления денежными потоками, повышения скорости и качества принятия решений в этой области требуется также автоматизация соответствующих бизнес-процессов.

Эффективное использование свободных денежных средств.

Основная сложность, с которой сталкиваются при выборе финансового инструмента, связана с тем, что компании необходимо иметь возможность моментально извлечь деньги и вложить их в основной бизнес.

Управление дебиторской и кредиторской задолженностью. Дебиторская задолженность является неотъемлемым элементом сбытовой деятельности любой компании. Слишком высокая доля «дебиторки» в общей структуре активов снижает ликвидность и финансовую устойчивость структурного подразделения и повышает риск финансовых потерь.

Систему управления дебиторской задолженностью можно разделить на два крупных блока: кредитную политику, позволяющую максимально эффективно использовать ее как инструмент увеличения продаж, и комплекс мер, направленных на снижение риска возникновения просроченной или безнадежной дебиторской задолженности.

Разумное использование коммерческого кредита способствует росту продаж, увеличению доли рынка и, как следствие, положительно влияет на финансовые результаты структурного подразделения.

При формировании кредитной политики нужно определить максимально допустимый размер дебиторской задолженности как в целом для структурного подразделения, так и по каждому контрагенту (кредитный лимит). Рассчитывая эти показатели, структурное подразделение в первую очередь ориентируется на свою стратегию, т. к. увеличение доли рынка требует большего кредитного лимита, чем удержание своей рыночной доли и аккумулирование свободных денежных средств. При этом нужно поддерживать достаточную ликвидность компании и учитывать кредитный риск.

Не менее значимой характеристикой коммерческого кредита является срок, на который он выдан. Большинство компаний, устанавливая сроки по коммерческим кредитам, ориентируются на предложения конкурентов. Нужно также следить за тем, чтобы средняя оборачиваемость дебиторской задолженности была выше аналогичного показателя по кредиторской задолженности. Нельзя допускать, чтобы структурное подразделение, получив кредит в банке на 30 дней, своим покупателям предоставляла отсрочку платежа на 40 дней. В противном случае избежать возникновения дефицита денежных средств будет сложно.

Основным инструментом контроля дебиторской задолженности служит так называемый реестр старения. Он представляет собой таблицу, содержащую неоплаченные суммы счетов, которые группируются по периодам просрочки платежа, и составляется исходя из политики компании в области кредитования контрагентов.

Одним из наиболее действенных инструментов, позволяющих максимизировать поток денежных средств и снизить риск возникновения просроченной дебиторской задолженности, является система пеней и штрафов. Она применяется в случае нарушения сроков оплаты, установленных графиком погашения задолженности, и должна быть предусмотрена в договоре.

Контроль состояния кредиторской задолженности – важная часть управления структурным подразделениеи в целом, поскольку при умелом управлении такая задолженность может стать дополнительным, а главное, дешевым источником привлечения заемных средств. Поэтому от того, как выстраиваются отношения с контрагентами, согласовываются условия заключаемых договоров, отслеживаются сроки их оплаты, во многом зависит эффективность использования полученных средств. С другой стороны, структурное подразделение не должно попадать в зависимость от кредиторов и сопоставлять выгоды от использования привлеченных средств с расходами по их обслуживанию.

Управление долговым портфелем структурного подразделения. Долговой портфель может включать в себя самые разные инструменты, что позволяет структурному подразделению, с одной стороны, выполнять стоящие перед ней задачи, а с другой — за счет диверсификации источников финансирования снижать риск финансовой неустойчивости.

При планировании объема долговых обязательств структурное подразделение должно стремиться не только удовлетворить собственные потребности в заемных средствах, но и обезопасить себя от риска неплатежеспособности и сохранить финансовую устойчивость. Очень важно рассчитать предельный размер заимствований, который определяется исходя из показателей кредитоспособности структурного подразделения, например таких, как лимит по сумме ликвидных активов и лимит по сумме собственных средств. Лимиты заимствований необходимо периодически пересматривать с учетом особенностей деятельности структурного подразделения.

Материальные ресурсы

Чтобы надежно защитить и максимально эффективно использовать собственные активы, необходима постановка системы внутреннего контроля снабжения и движения материальных ресурсов на структурном подразделении. Данная система включает в себя нормирование системы закупок и складирования запасов, а также мониторинг материальных ресурсов.

Нормирование системы закупок и складирования запасов. Внедрение системы нормирования закупок на основе предварительного составления бюджета продаж поможет определить реальную потребность в этих ресурсах.

Система нормирования, помимо непосредственного алгоритма расчета нормативов, включает в себя разработку регламентов, тестирование разработанной модели нормирования и корректировку разработанной методики. Какими бы точными ни были расчеты и какой бы хорошей ни была созданная на предприятии модель управления запасами, эта модель не будет работать, если отсутствует эффективное управление, а также четкие и понятные регламенты, описывающие порядок работы с ресурсами. А поскольку расчет и контроль нормативов — крайне трудоемкие процессы, на первый план выходит также необходимость автоматизации этих процессов.

Внедрение системы нормирования материальных ресурсов на первых этапах может оказаться не столь удачным. Фактические значения ресурсов могут значительно отличаться от нормативных из-за:

- отсутствия достоверной оперативной информации. На момент внедрения системы нормативов часть данных о фактическом состоянии материальных ресурсов часто получают только из бухгалтерского учета, а эта информация запаздывает в среднем на 15—30 дней;

- использования при расчете экспертных оценок. Для оценки ряда показателей, учитываемых при расчете нормативов, если необходимая статистическая информация отсутствует, используются экспертные оценки. Естественно, руководители подразделений, выступающие в роли экспертов, в большинстве случаев стремятся завысить эти значения, что зачастую искажает расчетную величину нормативов.

Чтобы решить перечисленные проблемы и максимально сократить разрыв между фактическим размером материальных ресурсов и установленными нормативами, необходимо внедрить систему мониторинга.

Мониторинг материальных ресурсов. Система мониторинга, созданная в структурном подразделении, обеспечивает менеджмент фактическими данными о размерах материальных ресурсов, информацией о времени задержек поставок и платежей и результатами анализа отклонений от установленных нормативов. Кроме того, с ее помощью отслеживаются величины затратного, кредитного и чистого циклов.

Внутренний контроль системы учета материальных ценностей включает в себя проведение плановых и внеплановых инвентаризаций, установку контрольных приборов и оборудования.

Приобретение и установка контрольного оборудования требуют от структурного подразделения дополнительных затрат. Однако эти расходы экономически оправданны, т. к. они не только направлены на обеспечение сохранности имущества, но и позволяют получить дополнительную управленческую информацию о технологических процессах и корректно учесть выпуск произведенной продукции.

Применяя вышеперечисленные методы в управлении материальными ресурсами, структурное подразделение получает возможность реально сэкономить, сократив стоимость закупок в среднем на 5–7 процентов.

Глава 2. Информационно- методическое обеспечение определения потребности финансирования текущей деятельности

2.1 Организационно- экономические условия формирования потребности в финансировании

Анализ объемов продаж и ассортимента продукции структурного подразделения «МебельСити» приведен в таблице 2.1.

Таблица 2.1.

Динамика продаж мебели в структурном подразделении «МебельСити» за 2008-2009 г. (тыс. руб.)

| Наименование продукции | Объем 2008 г. | Объем 2009 г. | Темп роста, % 2008г ./ 2009г. |

| 1. Мебель в отпускных ценах 2007 г. ВСЕГО | 13243,2 | 19000 | 30,30 |

| в том числе: |

|

| |

| Мебель бытовая из нее: |

|

| |

| - мебель для кухни | 1720 | 1910 | 9,95 |

| - мягкая мебель | 1520 | 1395 | -8,96 |

| - детская мебель | 120,3 | 295 | 59,22 |

| Мебель для общеобразовательных школ | 268 | 575 | 53,39 |

| Мебель для дошкольных учреждений | 29 | 100 | 71,00 |

| Прочая специальная мебель | 2311 | 2570 | 10,08 |

| ИТОГО: | 5968,3 | 6845 | 12,81 |

| 2. Основной ассортимент |

|

| |

| - столы | 3152 | 6245 | 49,53 |

| - стулья | 375,2 | 927 | 59,53 |

| - шкафы | 2484 | 2703 | 8,10 |

| - кресла | 344 | 525 | 34,48 |

| - диваны, тахты, кушетки | 60,2 | 95 | 36,63 |

| - диван-кровати | 219 | 270 | 18,89 |

| - кровати деревянные | 640,5 | 1390 | 53,92 |

| ИТОГО: | 7274,9 | 12155 | 40,15 |

Анализируя объем продаж структурного подразделения «МебельСити» можно отметить, что в целом объем продаж увеличился на 5756,8 тыс. руб., в отчетном году объем продаж мягкой мебели снизился на 9%, произошло увеличение объема продаж столов на 98 % и увеличение продаж стульев в 147 %.

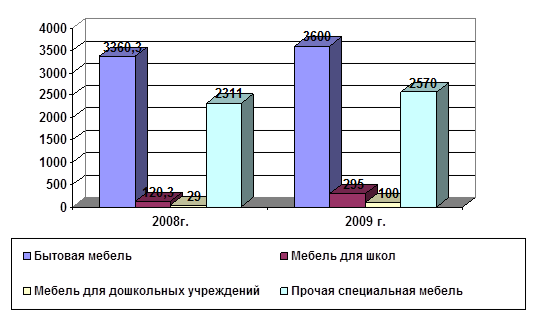

Рассмотрим динамику мебели по категориям, см.рис.2.1.

Рис 2.1. Динамика продаж мебели по категориям (2008-2009гг).

Как показывает график, основным ассортиментом, бесспорно, остаются бытовая мебель и прочая специальная мебель (к этой категории относится и торговое оборудование, и офисная мебель, иногда и работы «под заказ»).

Структура мебельной продукции по категориям приведена в таблице 2.2.

Таблица 2.2.

Структура продаж мебели по категориям в структурном подразделении «МебельСити» за 2008-2009 г. (тыс. руб.)

| Наименование продукции | Объем 2008 г. | Структура, % | Объем 2009 г. | Структура, % |

| Мебель бытовая из нее: |

| |||

| - мебель для кухни | 1720 | 28,818 | 1910 | 27,903 |

| - мягкая мебель | 1520 | 25,467 | 1395 | 20,379 |

| - детская мебель | 120,3 | 2,015 | 295 | 4,309 |

| Мебель для общеобразовательных школ | 268 | 4,490 | 575 | 8,400 |

| Мебель для дошкольных учреждений | 29 | 0,485 | 100 | 1,460 |

| Прочая специальная мебель | 2311 | 38,721 | 2570 | 37,545 |

| ИТОГО: | 5968,3 | 100 | 6845 | 100 |

Итак, наибольший объем в структуре занимает мебель для кухни, мягкая мебель и прочая специальная мебель.

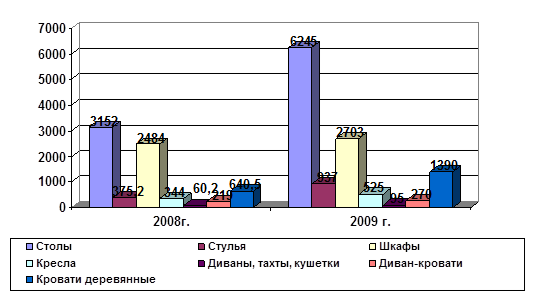

Также остановимся более подробно на основном ассортименте. Графически динамика основного ассортимента за два года, см. рис.2.2.

Итак, наиболее востребованным видом товаров являются столы, шкафы, кровати. За исследуемый период их продажа увеличилась очень существенно (продажа столов, стульев и кроватей возросла почти в два раза).

Таблица 2.3.

Структура продаж мебели по видам в структурном подразделении «МебельСити» за 2008-2009 г. (тыс. руб.)

| Наименование продукции | Объем 2008 г. | Структура, % | Объем 2009 г. | Структура, % |

| столы | 3152 | 43,327 | 6245 | 51,378 |

| стулья | 375,2 | 5,157 | 927 | 7,626 |

| шкафы | 2484 | 34,144 | 2703 | 22,237 |

| кресла | 344 | 4,728 | 525 | 4,319 |

| диваны, тахты, кушетки | 60,2 | 0,827 | 95 | 0,781 |

| диван-кровати | 219 | 3,010 | 270 | 2,221 |

| кровати деревянные | 640,5 | 8,804 | 1390 | 11,435 |

| ИТОГО: | 7274,9 | 100 | 12155 | 100 |

По данным таблицы видно, что в основном продаются столы, шкафы и кровати. Наименее продаваемые – тахты, кушетки, кресла и диван-кровати.

2.2 Информационное обеспечение финансирования текущей деятельности

Финансовое управление на предприятии может быть эффективным только в том случае, если субъекты управления будут иметь четкое представление о средствах и обязательствах предприятия, выручке и затратах, прибылях и налогах, фондах и ресурсах. Финансовая информация, отражающая деятельность структурного подразделения «МебельСити», представляет собой систему показателей о движении денежных средств. Такая система пользуется как внешними, так и внутренними данными в процессе финансового анализа, планирования и принятия решений. Финансовые отчеты содержат только ту информацию, которая выражена в денежном измерении. Соизмеримость показателей обеспечивается благодаря общей стоимостной единице — деньгам, позволяющим суммировать и комбинировать получаемые сведения, воссоздавать и анализировать события, которые отражают финансовые показатели.

Однако не все характеристики хозяйственной деятельности могут быть выражены в денежных единицах. Это относится к ассортименту продукции, эффективности использования основных фондов, кадровому потенциалу, маркетинговым исследованиям и т.п. Возникающее несоответствие нивелируется способностью управленческого учета отражать не только стоимостные, но и натуральные показатели. Периодичность представления сведений в этом случае подчинена только необходимости принятия оперативных управленческих решений, а содержательная часть представляет коммерческую тайну и предназначена для внутреннего пользования. Умение читать, понимать и истолковывать финансовую отчетность и сопутствующую информацию позволяет реконструировать происшедшие хозяйственные операции и на этом основании готовить прогнозы и варианты будущих финансовых решений. Таким образом, финансовый анализ выступает одним из важнейших конструктивных элементов финансового менеджмента, а его результаты являются основанием для принятия обоснованного финансового решения.

Внутренние источники информации в качестве основы имеют бухгалтерскую отчетность — такую информационную модель структурного подразделения «МебельСити», которая благодаря своей унифицированности и общим стандартам годится для оценки имущественного и финансового положения предприятия. Однако частота получения такой информации невысока и связана с подготовкой квартальной или годовой отчетности. Финансовое состояние в этом случае оценивается но показателям, характеризующим основные результаты хозяйствования, изменение активов, состав и структуру капитала. Оценкой финансовой результативности является прибыль, полученная от операционной деятельности, внереализационных действий, реализации имущества и т.п. Общий итог — полученная предприятием прибыль или убыток за опетный период.

Состав и структуру активов характеризуют показатели, отражающие состояние внеоборотных активов, запасов готовой продукции, средств в расчетах и денежных средств. Долгосрочные пассивы, собственные и приравненные к ним средства, другие показатели источников и обязательств структурного подразделения «МебельСити» дают представление о динамике капитала. Сложность использования информации в финансовом управлении объясняется обязательностью ежеквартального представления баланса предприятия, отчета о финансовых результатах и других форм.

Финансовая информация о деятельности структурного подразделения «МебельСити» содержится не только в отчетных формах, разрабатываемых с установленной периодичностью. Она есть и в оперативных сведениях о состоянии банковских счетов, плановых и фактических данных об объемах отгрузки и продаж, ежедневных изменениях дебиторской и кредиторской задолженности, размеров производимых закупок сырья, материалов и других материальных ценностей, динамике запасов и т.п.

Потребители финансовой информации о деятельности структурного подразделения «МебельСити» могут прибегать к различным источникам ее получения, причем полнота сведений будет определяться спецификой функций каждого из них по отношению к хозяйствующему субъекту. Для финансового менеджера информация должна быть доступной и полной. Для контрагента (предприятия-поставщика) главным является информация о платежеспособности. Кредиторов прежде всего интересуют кредитоспособность заемщика, перспективы возврата предоставленных средств. Инвесторы заинтересованы в информации, характеризующей предприятие как объект надежного размещения средств, способный реализовать инвестиционную программу. Для собственников прежде всего интересна оценка рентабельности, прибыльности, а также уровень риска утраты капитала. Способность структурного подразделения «МебельСити» к устойчивому развитию, получению большей прибыли в будущем объединяет всех потенциальных пользователей информации о его финансовом состоянии.

2.3 Методическое обеспечение определения потребности финансирования текущей деятельности

Финансы структурного подразделения «МебельСити» - это совокупность денежных отношений, связанные с формированием и использованием денежных доходов и накоплений предприятия. Финансы структурного подразделения «МебельСити» обеспечивают круговорот основного и оборотного капитала и взаимоотношение с государственным бюджетом, налоговыми органами, банками, страховыми компаниями и прочими учреждениями финансово-кредитной системы. При этом они выполняют две функции:

- воспроизводственную;

- контрольную.

Воспроизводственная функция состоит в обслуживании денежными ресурсами круговорота основного и оборотного капитала в процессе коммерческой деятельности структурного подразделения «МебельСити» на основе формирования и использования денежных доходов и накоплений. Контрольная функция - это финансовый контроль за хозяйственной деятельностью структурного подразделения «МебельСити». Финансовая стратегия предприятия строится на определенных принципах организации:

1. Жесткая централизация финансовых ресурсов, обеспечивающая фирме быструю маневренность финансовыми ресурсами, их концентрацию на основных направлениях производственно-хозяйственной деятельности.

2. Финансовое планирование, определяющее на перспективу все поступления денежных средств структурного подразделения «МебельСити» и основные направления их расходования.

3. Формирование крупных финансовых резервов, обеспечивающих устойчивую работу структурного подразделения «МебельСити» в условиях возможных колебаний рыночной конъюнктуры.

4. Безусловное выполнение финансовых обязательств перед партнерами.

Финансовое положение структурного подразделения «МебельСити» находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Ускорение оборачиваемости оборотных средств позволяет либо при том же объеме продаж высвободить из оборота часть оборотных средств, либо при том же размере оборотных средств – увеличить объем продаж.

Деловая активность в финансовом аспекте находит свое отражение в оборачиваемости средств структурного подразделения «МебельСити», которая выражается при помощи относительных показателей, которые очень важны для организации по следующим причинам:

- от скорости оборота средств зависит размер годового оборота;

- с размерами оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов;

- ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях.

Финансовое состояние структурного подразделения «МебельСити» прямо пропорционально скорости превращения средств, вложенных в активы, в реальные деньги. На длительность нахождения средств в обороте оказывают влияние разные внешние и внутренние факторы. К внешним факторам относятся:

- отраслевая принадлежность;

- сфера деятельности организации;

- масштаб деятельности организации; влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки товарно-материальных ценностей и запасов.

Для оценки эффективности использования оборотных средств применяются показатели оборачиваемости активов, которые характеризуют эффективность оборачиваемости активов в целом, оборотных активов, в том числе запасов и дебиторской задолженности. Показатели оборачиваемости представлены рассчитаны в таблице 2.4.

Таблица 2.4

Деловая активность структурного подразделения «МебельСити» в 2007-2009 гг.

| Наименование коэффициента | 2007 г. | 2008 г. | Откло- нения | 2009 г. | Откло-нения |

| Общие показатели оборачиваемости | |||||

| 1.Коэффициент общей оборачиваемости капитала (ресурсоотдача), оборотов | 4,37 | 4,08 | -0,36 | 3,69 | -0,39 |

| 2.Коэффициент оборачиваемости оборотных (мобильных) средств, оборотов | 6,28 | 5,19 | -1,09 | 4,5 | -0,69 |

| 3. Фондоотдача, оборотов | 14,58 | 19,56 | 4,98 | 20,01 | 0,45 |

| 4. Коэффициент оборачиваемости собственного капитала | 8,75 | 9,46 | 0,71 | 10,29 | 0,83 |

| 6.Оборачиваемость материальных средств (запасов), дней | 14,95 | 14,89 | -0,06 | 9,75 | -5,14 |

| 7.Оборачиваемость денежных средств, дней | 61,04 | 45,49 | -15,55 | 100,46 | 54,97 |

| 8.Коэффициент оборачиваемости средств в расчетах, оборотов | 14,56 | 9,71 | -4,85 | 9,12 | -0,59 |

| 9. Срок погашения дебиторской задолженности, дней | 24,73 | 37,08 | 12,35 | 39,47 | 2,39 |

| 10. Коэффициент оборачиваемости кредиторской задолженности, оборотов | 8,97 | 7,67 | -1,3 | 6,14 | -1,53 |

| 11. Срок погашения кредиторской задолженности, дней | 40,13 | 46,94 | 6,81 | 58,63 | 11,69 |

Коэффициент общей оборачиваемости (ресурсоотдача), или коэффициент трансформации, отражает скорость оборота всего капитала организации или эффективность использования всех имеющихся ресурсов независимо от их источников. Данный показатель деловой активности имеет большое аналитическое значение, так как он тесно связан с прибыльностью организации, а следовательно, влияет на результативность ее финансово-хозяйственной деятельности.

Данные таблицы 2.4 показывают, что в 2008 году этот показатель уменьшился на 0,36 оборота и составил 4,08 оборота, в 2009 году также произошло снижение оборотов на 0,39 и составил 3,69 оборота. Это значит, что в организации медленнее совершался полный цикл производства и обращения, приносящий прибыль.

Коэффициент собственного капитала показывает активность использования средств. На каждый инвестированный рубль собственных средств предприятия приходится 8,75 руб. выручки в 2007 году, на каждый инвестированный рубль собственных средств предприятия приходится 9,46 руб. выручки в 2008 году. В 2009 году на инвестированный рубль собственных средств предприятия приходится 10,29 руб. выручки.

Чем выше показатель оборачиваемости запасов, тем меньше затоваривание и тем быстрее предприятие погашает долги. В 2008 году этот показатель для структурного подразделения «МебельСити» составил 14,89 дней, в 2009 году произошло уменьшение на 5 дней. Это благоприятная величина оборачиваемости материальных запасов для производственной организации.

Скорость отдачи на собственный капитал отражает активность использования денежных средств. В 2008 году его значение составило 2,5 оборотов, в 2009 году значение увеличилось до 2,8 оборотов. Значение этого показателя свидетельствует о работе собственных средств — на каждый рубль инвестированных собственных средств приходится 0,3 тыс. руб. выручки от продажи.

Под ликвидностью (платежеспособностью) структурного подразделения понимают способность к быстрому погашению своих краткосрочных долговых обязательств. Ликвидность предприятия оценивают по ряду показателей, в основе расчета которых определение соотношения ликвидных оборотных активов предприятия и его краткосрочных долговых обязательств.

Проведенный анализ ликвидности балансов структурного подразделения «МебельСити» за период 2007 – 2009 гг., выявил тенденции и динамику изменений по годам. С этой целью были составлены аналитические балансы, выделив группы имущества и источников по степени ликвидности и срочности погашения соответственно.

Анализ изменения удельного веса ликвидных групп имущества за анализируемый период (табл.2.5) показывает, что доля групп А1 и А2 абсолютно ликвидных и быстрореализуемых активов была меньше вместе взятых групп А3 и А4 (медленно реализуемых и труднореализуемых).

Таблица 2.5

Анализ ликвидности баланса структурного подразделения «МебельСити» в 2007 – 2009 гг.

| Группы актива | 2007 г. | 2008 г. | 2009 г. | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| А1 | 1096 | 7,16 | 1733 | 8,99 | 982 | 3,65 |

| А2 | 4596 | 30,03 | 8118 | 42,12 | 10818 | 40,23 |

| А3 | 4967 | 32,46 | 5342 | 27,72 | 10121 | 37,63 |

| А4 | 4643 | 30,35 | 4080 | 21,17 | 4972 | 18,49 |

| Итого | 15302 | 100 | 19273 | 100 | 26893 | 100 |

В абсолютном и относительном значении это выглядит следующим образом: сумма активов (А1 + А2) равна 5692 тыс. руб. (37,19 %) на конец 2007 года, 9851 тыс. руб. (51,11 %) на конец 2008 года, 11800 тыс.руб. (43,88%) на конец 2009 года. То есть за период 2007 – 2009 гг. актив баланса становился менее ликвидным. Анализ пассива баланса по группам срочности платежей представлен автором в таблице 2.6.

Таблица 2.6

Анализ пассива баланса структурного подразделения «МебельСити», 2007 – 2009 гг.

| Группы пассива | 2007 г. | 2008 г. | 2009 г. | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| П1 | 7495 | 48,98 | 10592 | 54,96 | 16954 | 63,04 |

| П2 | - | - | - | - | - | - |

| П3 | 164 | 1,07 | 348 | 1,81 | 349 | 1,29 |

| П4 | 7643 | 49,95 | 8333 | 43,23 | 9590 | 35,66 |

| Итого | 15302 | 100 | 19273 | 100 | 26893 | 100 |

Баланс считается абсолютно ликвидным, если:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4;

В 2007 году значение неравенства показало:

1096 ≥ 7495; 4596 ≥ 0; 4967 ≥ 164; 4643 ≤ 7643;

Первое неравенство не выполняется, поэтому баланс не считается абсолютно ликвидным.

В 2008 году значение неравенства показало:

1733 ≥ 10592; 8118 ≥ 0; 5342 ≥ 348; 4080 ≤ 8333;

В данном случае одно неравенство не выполняется, поэтому баланс не считается ликвидным.

В 2009 году значение неравенства показало:

982 ≥ 16954; 10818≥ 0; 10121 ≥ 349; 4972 ≤ 9590;

В данном случае также одно неравенство не выполняется, поэтому баланс не считается ликвидным.

Доля группы срочных платежей (П1) в 2008 году составила 54,96 % (10592 тыс. руб. в стоимостном выражении), увеличилась в 2009 году – 63,04% (16954 тыс. руб.). Соответственно уменьшалась доля самой «неплатежной группы» - П4. В 2007 года – 49,95 % (7643 тыс. руб.), в 2008 году – 43,23 % (8333 тыс. руб.), в 2009 году – 35,66 % (9590 тыс. руб.). Это свидетельствует о том, что ликвидность пассива баланса также ухудшалась, «пик» которого пришелся на конец 2008 года, когда с одной стороны в активах преобладали труднореализуемые, а с другой стороны, группа срочных платежей имела значительный удельный вес, все это отразилось на платежеспособности структурного подразделения «МебельСити». Расчет показателей ликвидности свидетельствуют о неблагоприятной тенденции по платежеспособности. Этому способствовали как внешние, так и внутренние факторы. Среди внешних: ухудшение общеэкономической обстановки в стране, снижение платежной дисциплины. К внутренним факторам можно отнести: изменение форм расчетов с покупателями, в основном использование системы предварительной оплаты и оплаты за наличный расчет.

Таким образом, в ходе проведенного анализа выявились проблемы в финансовой политике структурного подразделения «МебельСити» табл.2.7.

Таблица 2.7

Причины возникновения проблем в области управления финансовой деятельностью структурного подразделения «МебельСити»

| Проблема | Причины возникновения проблем | |

| внешние | внутренние | |

| Низкая доля денежных средств в выручке | - неплатежеспособность предприятий-контрагентов; - фискальная система (например, безакцептное списание в счет задолженности по налогам); - конкуренция со стороны аналогичных предприятий; - прочие. | - отсутствие финансовой экономической стратегии структурного подразделения– не производится выбор стратегических альтернатив, не определены пути выхода из создавшегося положения; - просчеты в маркетинговой и сбытовой политике, ассортиментной политике и ценообразовании; - посредники, на счетах которых оседают деньги предприятия. |

| Неэффективное управление финансовыми потоками | - нестабильная ситуация на рынке, трудность прогнозирования спроса и поступлений денежных средств; - использование сложных схем расчетов через дочерние и прочие фирмы. | - неэффективная работа служб маркетинга и сбыта, проблемы на стыках «маркетинг – финансы»; - отсутствие четких процедур планирования, анализа и контроля движения денежных средств, отсутствие или недоработки в финансовом плане предприятия; - присутствие дебиторской задолженности; - нет инструмента автоматизации планирования и управления финансовыми потоками, обеспечивающего оперативные вариантные расчеты финансовых планов. |

Наиболее крупные потери в долгосрочной перспективе структурное подразделение «МебельСити» несет из-за отсутствия четкой финансово-экономической стратегии (целей, критериев и путей достижения поставленных целей) и механизма ее реализации, осуществляемую с участием систем финансового планирования и контроля, управленческого учета.

Таким образом, на предприятии, в течение анализируемого периода видно, что коэффициент общей оборачиваемости снизился, медленнее совершается полный цикл производства и обращения, что уменьшает прибыль. Коэффициент оборачиваемости запасов уменьшился, что положительно влияет на финансовую деятельность организации. Показатели ликвидности данного предприятия свидетельствуют о неблагоприятной тенденции по платежеспособности. Далее будут рассмотрены рекомендации направленные повышение эффективности использования ресурсов структурного подразделения структурного подразделения «МебельСити».

Глава 3. Обоснование плановой потребности в финансировании текущей деятельности структурного подразделения

3.1 Разработка комплекса мер по повышению эффективности использования ресурсов структурного подразделения

Степень эффективности использования экономических ресурсов предприятием определяется относительно достигнутого общественным производством уровня развития производительных сил и, разумеется, производственных и прочих отношений, относительно эффективности использования ресурсов конкурентами.

Целью разработки финансовой политики структурного подразделения «МебельСити» должно являться построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности.

Бухгалтерии структурного подразделения «МебельСити»необходимо:

- рассчитать потребность в заемных средствах (при ее отсутствии возможную выгоду от их привлечения);

- правильно выбрать кредитную организацию (учитывая наличие лицензии, размер процентной ставки, способы ее расчета – сложным процентом или простым процентом, сроки погашения, формы выдачи, репутацию на рынке ценных бумаг, условия пролонгации кредитов и т.д.);

- составить план погашения заемных средств и расчет процентной суммы с учетом особенностей налогообложения прибыли.

Бухгалтерии структурного подразделения «МебельСити» целесообразно постоянно контролировать очередность сроков финансирования активов, выбирая один из нескольких существующих на практике способов:

1) хеджирование (компенсация активов обязательствами при равном сроке погаше

|

из

5.00

|

Обсуждение в статье: Выявление возможностей повышения эффективности использования ресурсов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы