|

Главная |

Короткая продажа ценных бумаг

|

из

5.00

|

В общем смысле, под короткой продажей понимают продажу по поручению инвестора (положим, инвестора А) ценных бумаг, не принадлежащих в момент продажи инвестору А, В чем смысл короткой продажи? Обычное правило биржевой торговли можно сформулировать так: "Покупай дешевле, продавай дороже". Именно на повышение цен рассчитывают инвесторы, приобретая те или иные ценные бумаги (как уже отмечалось, если инвестор покупает ценную бумагу, то считается, что он занял длинную позицию). В случае короткой продажи это правило изменяется и принимает вид: "Продавая дороже, покупай дешевле". Представим, что инвестор А приходит к выводу, что акции "Салюта" переоценены и в скором времени начнут падать в цене. Он дает брокеру поручение совершить короткую продажу 100 акций "Салюта" по действующей цене Рс = 2.5 рублей. Брокер занимает для инвестора А эти акции из числа тех, которые хранятся в брокерской фирме (например, акции инвестора В), и продает. Инвестор же обязан вернуть долг по завершении всей операции не деньгами, а акциями “Салюта”.

Представим, что предвидение инвестора А сбылось, и цена акций "Салюта" снизилась до 20 рублей. Он дает поручение брокеру купить 100 акций и рассчитывается со своим долгом. Что же он получил от короткой продажи? Реализация 100 акций по цене 25 рублей принесла ему доход в размере:

25 руб.×100=2500 рублей, а покупка - расходы в сумме: 20 руб, × 100=2000 рублей. В итоге, за счет короткой продажи 100 акций фирмы "Салют" инвестор: А заработал 500 рублей,

Механизм сделки. Пусть у брокерской фирмы "Вега" имеются клиенты А и В. Инвестор В имеет 100 акций фирмы "Салют" и согласно заключенному с "Вегой" договору разрешает коротко продавать принадлежащие

ему ценные бумаги. Предположим, что инвестор А делает поручение коротко продать 100 акций "Салюта". В этом случае брокер занимает 100 акций у

инвестора В и продает их через организатора торговли некоему инвестору

С. Если через некоторое время инвестор А закроет короткую позицию, то

брокер купит на бирже акции "Салюта" по рыночной цене и вернет их инвестору В.

Основные правила короткой продажи устанавливаются законодательно (в России пока эта процедура в нормативных документах не закреплена). Обычно подобные правила сводятся к следующим:

- нельзя коротко продавать ценные бумаги, курс которых снижается.

Это делается для того, чтобы не спровоцировать обвального падения их цен,

В США коротко продать можно только те ценные бумаги, котировки которых в ходе ближайших двух торговых сессий (вчера и позавчера) повышались или оставались неизменными. Кроме того, как указывалось ранее,

нельзя в течение определенного периода, коротко продавать ценные бумаги

нового выпуска;

- время короткой продажи не ограничивается;

- если за время короткой продажи инвестор В сделает поручение продать принадлежащие ему 100 акций "Салюта", то брокер сначала должен попытаться сделать это за счет других клиентов, также разрешивших коротко, продавать их акции. Если это не удается, то он обязывает инвестора А вернуть инвестору В акции "Салюта". "Поскольку в этот момент акции "Салюта" могут возрасти в цене, то инвестор А понесет потери. Если инвестор А откажется возвращать акции инвесторов, то это сделает брокер, но за счет средств инвестора А. Это обстоятельство определяет повышенный уровень риска коротких продаж;

- по правилам коротких продаж инвестор Л не должен знать, чьи акции

коротко проданы; инвестор. В не должен знать, что его акции коротко про

даны; наконец, инвестор С не должен знать, что он приобретает акции при

короткой продаже. Делается это для того, чтобы избежать ажиотажа и резкого падения цены акций "Салюта";

- если за время короткой продажи по акциям "Салюта'" будут начислены дивиденды, то их получит инвестор С - новый владелец акций. Инвестору же В дивиденды выплатит брокерская фирма, но за счет средств инвестора А;

- если в период короткой продажи инвестор В решит воспользоваться правом голоса (ведь он владел 100 голосующими акциями "Салюта"), то теоретически брокер может попытаться сделать это за счет иных клиентов -владельцев акций "Салюта", не желающих участвовать в общем собрании "Салюта". Если этого не удается, а инвестор В настаивает на своем праве, то брокер сообщает ему о короткой продаже акций.

Первоначальная требуемая маржа, фактическая и поддерживаемая маржа. Пусть инвестор А делает поручение коротко продать 100 акций

фирмы "Салют" по цене 25 рублей за акцию. Поскольку короткая продажа

связана с заимствованием акций, то существует риск того, что инвестор А не вернет их (например, разорится и не будет иметь средств выкупить акции). Если это произойдет, то возвращать акции инвестору В вынуждена будет брокерская фирма . Чтобы обезопасить себя частично от подобных потерь, "Вега" не выдает инвестору А на руки выручку 2500 рублей, полученную от короткой продажи 100 акций "Салюта" по цене 25 рублей. Но, к сожалению, этих денег может не хватить для покрытия потерь брокерской фирмы.

Представим, например, что вопреки ожиданиям инвестора А, цены акций "Салюта" стали подниматься и достигли 30 рублей. В этих условиях для покрытия долга и покупки 100 акций "Салюта" понадобится уже 30×100=3000 рублей, то есть выручки 2500 рублей от короткой продажи акций не хватит для расчета с долгом. В этой связи выходом может быть установление первоначальной требуемой маржи rm сверх полученной выручки от короткой продажи. Обычно rm для коротких продаж равна rm для покупок с маржой. Положим, что требуемая маржа составляет 0,5 или 50%. Тогда в момент совершения короткой продажи балансовый отчет инвестора имеет вид:

| Активы | Пассивы |

| Выручка от продажи акций: 100 акций по 25 рублей = =100×25 = 2500 руб. Требуемая маржа =1250 руб. Всего: =3750 руб. | Долг =2500 рублей Собственные средства = = 1250 рублей. |

Финансовое состояние инвестора А брокер также определяет с помощью фактической маржи am, которая в данном случае высчитывается следующим образом:

Cобственные средства

Фактическая маржа am=  =

=

Сумма долгов

Рыночная стоимость активов – сумма долгов

=

=

Сумма долгов

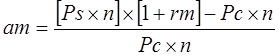

Если в нашем примере обозначить:

n - количество коротко-проданных акций;

Рs - цену, по которой акции были коротко проданы;

rm - требуемую маржу;

Рc - действующую рыночную цену акций, то формулу для. подсчета фактической маржи можно представить в виде:

Очевидно, что и требуемая маржа не является для брокера гарантией

от потерь. Поэтому при коротких продажах также устанавливается минимальный уровень фактической маржи - поддерживаемая маржа mm, ниже которой am не может опускаться. Брокер ежедневно приводит счет инвестора А в соответствие с рыночной ситуацией и высчитывает фактическую маржу. Если она опускается ниже поддерживаемой, то брокер направляет инвестору маржинальное требование с просьбой привести счет в соответствие с поддерживаемой маржoй.

Предположим, что поддерживаемая маржа mm=0,25, и в примере с

инвестором А рыночная цена акций фирмы "Салют" возросла до 31,25 рублей. Балансовый отчет инвестора А будет иметь вид:

| Активы | Пассивы |

| Выручка от продажи акций: 100 акций по 25 рублей = 100×25 =2500руб. Требуемая маржа = 1250 руб. Всего =3750 | Долг = 100 акций по 31,25 руб. = =3125 руб. Собственные средства = =625 рублей |

В этом случае фактическая маржа равна: .

am = (625 рублей)/(3125 рублей) =0,2

что ниже поддерживаемой маржи. Следовательно, инвестор А получит маржинальное требование и обязан предпринять шаги по увеличению фактической маржи. Сделать это он может, внеся на счет такую дополнительную сумму, чтобы после этого фактическая маржа am стала равной по крайней мере поддерживаемой марже mm. В данном случае инвестор должен внести 156,25 рублей. Тогда:

am = (3750+156,25-3125 )/3125=781,25/3125=0,25

Когда фактическая маржа выше поддерживаемой (0,25), но ниже первоначальной (0,5), то операции по счету инвестора А ограничиваются, и ему не разрешается использовать, его таким образом, чтобы это приводило к уменьшению фактической маржи (например, покупать ценные бумаги),

Но инвестор А играет на понижение, надеясь, что после короткой продажи цена акций "Салюта" понизится. Представим, что его ожидания оправдались, и цена акции упала до 20 рублей. Тогда баланс инвестора А примет вид:

| Активы | Пассивы |

| Выручка от продажи акций: 100 акций по 25 рублей = =100×25 = 2500 руб. Требуемая маржа = 1250 руб. Всего: = 3750 руб. | Долг =2000 рублей Собственные средства =1750 рублей |

и фактическая маржа: am = (3750 - 2000)/2000=0,875, что, значительно превышает требуемую маржу rm. В этом случае у инвестора имеются две альтернативы:

- снять со счета столько денег, чтобы после этого фактическая маржа сократилась до уровня не ниже 0,5 - требуемого уровня. Поскольку при короткой продаже инвестор по сути кредитует себя сам (внося первоначальную маржу rm), то брокер проводит снятие денег за счет уменьшения активов инвестора. Сумма долга при этом не меняется, а собственные средства (следовательно, и фактическая маржа) уменьшаются. В данном случае инвестор А может снять со счета 750 рублей;

- закрыть короткую позицию, то есть купить подешевевшие акции и вернуть долг инвестору В. В таком случае инвестор имеет возможность получить высокую доходность. Представим, что в тот момент, когда инвестор А находился в короткой позиции, фирма "Салют" выплатила в качестве дивиденда 0,5 рубля на каждую акцию. Данную сумму инвестор обязан компенсировать брокерской фирме "Вега". Кроме того, на каждую акцию инвестор А внес сумму, определяемую требуемой маржей 0,5×25 руб.= 12,5 рублей, и за счет снижения цены акции получил с каждой акции выручку 5 руб. = 25 руб. - 20 руб. Отсюда доходность:

r = (5руб.-0,5руб.)/0,5×25руб,= 4,5/12,5=0,36 или 36%

Итак, использование коротких продаж очень выгодно для инвестора, если он правильно предугадал движение рынка. Но короткая продажа являются очень рисковой инвестицией и не каждый инвестор решается на нее (в США доля коротких продаж составляет 10-12% от общего объема продаж на рынках).

Контрольные вопросы

1. Каково место рынка ценных бумаг в структуре финансового рынка?

2. Каковы перспективы развития рынка ценных бумаг в России?

3. В чем состоят основные проблемы российского рынка ценных бумаг?

4. Какие функции выполняет рынок ценных бумаг?

5. Как классифицируются риски на рынке ценных бумаг?

6. Какова структура рынка ценных бумаг?

7. По каким критериям классифицируются элементы?

8. Как различаются инвесторы по целям? По тактике действий?

9. В чем разница деятельности брокера в качестве комиссионера и поверенного?

10. Какие требования предъявляются к минимальному размеру уставного капитала брокерской и дилерской компаний?

11. Каковы основные функции и характеристики инвестиционной компании?

12. В чем состоят особенности деятельности фондов?

|

из

5.00

|

Обсуждение в статье: Короткая продажа ценных бумаг |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы