|

Главная |

Налог на добавленную стоимость (НДС)

|

из

5.00

|

НДС, предъявленный бывшим правообладателем товарного знака, организация принимает к вычету после принятия товарного знака к учету (пп. 1 п. 2 ст. 171, абз. 3 п. 1 ст. 172 Налогового кодекса РФ).

Налог на прибыль организаций

В соответствии с пп. 4 п. 3 ст. 257 НК РФ исключительные права на товарный знак являются НМА.

Согласно п. 1 ст. 256 НК РФ амортизируемым имуществом в целях гл. 25 НК РФ признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено гл. 25 НК РФ), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 руб. В данном случае стоимость (без учета НДС) приобретенных исключительных прав на товарный знак составляет 50 000 руб. (59 000 руб. - 9000 руб.).

У нас срок полезного использования менее 12 мес., в таком случае произведенные затраты на приобретение исключительных прав организация может учесть в составе прочих расходов на основании пп. 49 п. 1 ст. 264 НК РФ. Указанные расходы признаются равномерно начиная с месяца приобретения исключительного права на товарный знак (с января 2010 г.) в течение оставшегося срока действия данного исключительного права (абз. 2 п. 1 ст. 272 НК РФ). В таком случае ежемесячно признаваемая сумма расхода составит 833,3 руб.

Применение ПБУ 18/02

В данном случае суммы расходов на приобретение исключительных прав на товарный знак, признаваемые в бухгалтерском (через амортизацию) и налоговом учете (в составе прочих), равны 833,3 руб. в месяц.

Вместе с тем в бухгалтерском учете амортизация признается начиная с февраля 2010 г. по январь 2015 г., а в налоговом учете расходы на приобретение исключительного права на товарный знак признаются начиная с января 2010 г. по декабрь 2014 г. В связи с этим в январе 2010 г. в учете возникают налогооблагаемая временная разница и соответствующее ей отложенное налоговое обязательство, которое отражается на счете 77 "Отложенные налоговые обязательства" (п. п. 12, 15, 18 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н). Погашение указанного отложенного налогового обязательства производится в последнем месяце начисления амортизации в бухгалтерском учете.

| Содержание операций | Дебет | Кредит | Сумма, тыс. руб. | Первичный документ |

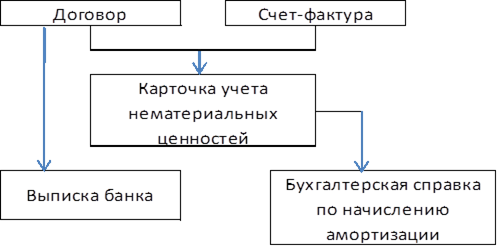

| Отражена задолженность организации перед бывшим правообладателем товарного знака | 08-5 | 60 (76) | 50 000 | Зарегистриро- ванный договор об отчуждении исключительных прав на товарный знак |

| Отражен НДС, предъявленный бывшим правообладателем | 19 | 60 (76) | 9 000 | Счет-фактура |

| Исключительные права на товарный знак отражены в составе НМА | 04 | 08-5 | 50 000 | Карточка учета нематериальных активов |

| Принят к вычету НДС, предъявленный правообладателем | 68-ндс | 19 | 9 000 | Счет-фактура |

| Произведены расчеты по договору с бывшим правообладателем | 60 (76) | 51 | 59 000 | Выписка банка по расчетному счету |

| Отражено отложенное налоговое обязательство (833,3 x 24%) | 68-пр | 77 | 200 | Бухгалтерская справка-расчет |

| Ежемесячно начиная с февраля 2008 г. по декабрь 2012 г. | ||||

| Начислена амортизация по НМА | 20 (26) | 05 | 833,3 | Бухгалтерская справка-расчет |

| Бухгалтерские записи в январе 2013 г. | ||||

| Начислена амортизация по НМА | 20 (26) | 05 | 833,3 | Бухгалтерская справка-расчет |

| Погашено отложенное налоговое обязательство | 77 | 68-пр | 200 | Бухгалтерская справка-расчет |

Документооборот:

Приложения

Приложение 1

Приложение № 1/1

к приказу № 115от 15.11.2010 г.

Рабочий план счетов бухгалтерского учета ООО «Дружок»

| код счета | Наименование | Аналитика |

| 1 | Основные средства | основные средства |

| 1,1 | Другие осн. ср-в компьют. | основные средства |

| 1,2 | Транспортные средства | основные средства |

| 1,3 | Выбытие основных средств | основные средства |

| 2 | Амортизация основных средств | основные средства |

| 4 | Нематериальные активы | нематериальные активы |

| 5 | Амортизация нематериальных активов | нематериальные активы |

| 8 | Вложения во внеоборотные активы |

|

| 8,1 | Приобретение основных средств |

|

| 9 | Отложенные налоговые активы |

|

| 10 | Материалы | материалы |

| 10,1 | Сырье и материалы | материалы |

| 10,2 | Топливо и ГСМ | материалы |

| 10,3 | Запасные части | материалы |

| 10,4 | Инвентарь и хоз. принадлежности | материалы |

| 10,5 | Металлолом (утилизация) | материалы |

| 19 | НДС по приобретенным ценностям |

|

| 19,1 | НДС по услугам на экспорт |

|

| 19,2 | НДС по услугам |

|

| 19,3 | НДС по основным ср-вам |

|

| 19,4 | НДС по услугам для агентирования |

|

| 19,5 | НДС по услугам ТЭО с НДС |

|

| 20 | Основное производство | виды деятельности |

| 26 | Общехозяйственные расходы |

|

| 26,1 | Общехозяйственные расходы - бухгалтерский учет |

|

| 26,2 | Общехозяйственные расходы - налоговый учет | виды деятельности |

| 41 | Товары |

|

| 50 | Касса |

|

| 50,1 | Касса в рублях |

|

| 50,2 | Касса в валюте |

|

| 51 | Расчетный счет | банки |

| 52 | Валютный счет | банки |

| 52,1 | Транзитный валютный счет | банки |

| 52,2 | Текущий валютный счет | банки |

| 55 | Специальные счета в банках |

|

| 55,1 | Депозитные счета | организации |

| 55,2 | Специальный карточный счет | сотрудники предприятия |

| 55,3 | Депозитные счета в рублях | организации |

| 57 | Переводы в пути |

|

| 57,1 | Продажа валюты обязательная |

|

| 57,2 | Продажа валюты свободная |

|

| 57,3 | Движ. денеж ср-в в валюте |

|

| 57,4 | Денежные ср-ва в пути | сотрудники предприятия |

| 57,5 | Денежные документы | организации |

| 60 | Расчеты с пост. и подрядчиками | организации |

| 62 | Расчеты с покупателями и заказчиками | организации |

62,1

организации

62,1,1

организации

62,1,2

организации

62,2

организации

62,3

организации

62,3,1

организации

62,3,2

организации

62,4

организации

62,4,1

организации

62,4,2

организации

62,5

организации

62,5,1

организации

62,5,2

организации

62,6

организации

62,6,1

организации

62,6,2

организации

68

68,1

68,2

68,3

68,4

68,4,1

68,4,2

68,4,3

68,5

68,6

68,7

68,8

69

69,1

69,2

69,3

69,4

69,5

69,6

69,7

70

71

сотрудники предприятия

73

сотрудники предприятия

73,1

сотрудники предприятия

73,2

сотрудники предприятия

75

учредители

75,1

учредители

75,2

учредители

75,3

учредители

76

организации

76,1

организации

76,2

организации

76,3

организации

76,4

организации

76,5

организации

76,6

организации

77

80

83

84

84,1

84,1,1

84,1,2

84,2

84,3

84,4

90

90,1

виды деятельности

90,1,1

виды деятельности

90,1,2

виды деятельности

90,1,3

виды деятельности

90,1,4

виды деятельности

90,2

виды деятельности

90,3

90,9

виды деятельности

91

91,1

91,2

91,3

91,4

91,5

91,6

91,8

91,8,1

91,8,2

91,8,3

91,8,4

91,8,5

91,8,6

91,8,7

91,9

97

расходы будущих периодов

99

99,1

9 911

99,2

99,2,1

99,2,2

99,2,3

99,2,4

99,3

1

основные средства

7

организации

10

12

материалы