|

Главная |

Модуль №4. Финансовые результаты: система показателей и методика их факторного анализа.

|

из

5.00

|

Тема №6.

1. Характеристика информационного обеспечения анализа финансовых результатов.

2. Показатели финансовых результатов: состав, формирование, взаимосвязь и методика их анализа.

3. Факторный анализ прибыли до налогообложения (ПДН).

4. Факторный анализ прибыли от продаж (Ппр).

5. Факторный анализ чистой прибыли.

1. Характеристика информационного обеспечения анализа финансовых результатов.

Информационной базой анализа финансового результата является:

1. Бухгалтерская отчетность. (Форма 1, строка 470, Форма 2)

2. Данные бухгалтерского учета по счетам (84 (нераспр пр, непокр убыток), 90 (продажи), 91 (прочие доходы, расходы), 99 (прибыль))

3. Плановые данные (бюджеты, сметы, бизнес-план, инвестиционный проект).

4. Внеучетная информация (контракты, договора, приказ по учетной политике, интернет источники)

2. Показатели финансовых результатов: состав, формирование, взаимосвязь и методика их анализа.

В отчете о прибылях и убытках представлено 4 финансовых результата:

1. Валовая прибыль (029) (маржинальная прибыль, валовая маржа)

(постатейный комментарий Формы 2 смотри учебник, учебное пособие 137-147)

2. Прибыль (убыток) от продаж (050)

3. Прибыль (убыток) до налогообложения (140)

4. Чистая прибыль (чистый убыток) (190)

Валовая прибыль представляет разницу м/у выручкой от продаж в нетто оценке и неполной (-коммерч, управленч) себестоимостью проданных товаров, продукции, работ, услуг. Рассчитывается по формуле:

ВП (029)=В (010) – С (020)

Прибыль от продаж – это разница м/у выручкой от продаж в нетто оценке и полной себестоимостью проданной продукции. Рассчитывается по формуле:

Ппр (050)=В (010)-СП (020+030+040)=Впр (050)-(С (020)+КР (030)+УР (040))

КР-коммерческие расходы

УР – управленческие расходы

Или:

Ппр (050)=ВП (029)-КР (030)-УР (040)

26 счет может закрываться на 20 и 90 (во втором случае есть запись в форме 2 пос строке 040).

Прибыль до налогообложения (ПДН) – рассчитывается путем увеличения прибыли от продаж на прочие доходы и уменьшения ее на прочие расходы. Т.е. по формуле:

ПДН (140)=Ппр (050)+ПКП (060)-ПКУ (070)+ДУ (080)+ПД (090)-ПР (100)

ПКП-проценты к получению

ПКУ-проценты к уплате

ДУ-доходы от участия в других организациях

ПД-прочие доходы

ПР-прочие расходы.

Чистая прибыль рассчитывается путем увеличения ПДН на отложенные налоговые активы (ОНА) и уменьшения ее на отложенные налоговые обязательства (ОНО) и текущий налог на прибыль (ТНП). По формуле:

ЧП (190)=ПДН (140)+ОНА (141)-ОНО (142)-ТНП (150)

Взаимосвязь м/у показателями финансовых результатов устанавливается при анализе их динамики, в процессе которого выявляются причины расхождений в темпах динамики отдельных финансовых результатов.

Расхождения в темпах динамики Валовой прибыли и Прибыли от продаж обусловлено степенью рациональности управления Коммерческими и Управленческими расходами.

При эффективном управлении этими расходами темп роста прибыли от продаж превышает темп роста валовой прибыли.

Расхождение в темпах динамики Прибыли от продаж и Прибыли до налогообложения обусловлено степенью рациональности управления Прочими доходами и расходами.

Если темп роста ПДН опережает темп роста прибыли от продаж, это свидетельствует о превышении темпа роста Прочих доходов над темпами роста Прочих расходов.

(Прибыль (84 счет) используется – дивиденды, налоги, реинвестирование, потребление, соц развитие, благотворительность.)

(Различие м/у прибылью бухгалтерской и налоговой: отложенные налоговые обязательства (ОНО) - будет уплачен в будущем в связи с расхождением в бух и налог учете, отложенные налоговые активы (ОНА) – уже уплачен.)

Расхождение в темпах динамики Прибыли до налогообложения и Чистой прибыли обусловлено степенью рациональности используемого организацией механизма налогообложения.

Если Чистая прибыль растет быстрее, чем ПДН, это свидетельствует об использовании рационального механизма налогообложения, т.к. темпы роста ПДН опережают темпы роста Налога на прибыль и иных элементов, участвующих в расчете чистой прибыли).

3. Факторный анализ прибыли до налогообложения (ПДН).

ПДН – это обобщающий финансовый результат от всех видов деятельности. Факторный анализ ПДН производят на основе моделей ее формирования.

1.

2. Детализированная:

3. Сокращенная, в ней прочий финансовый результат представлен в сальдированном виде:

;

;

Прочие доходы = 060 + 080 + 090

Прочие расходы = 070 + 100

Любая из трех аддитивных моделей в зависимости от задач анализа используется при факторном анализе прибыли до налогообложения.

Факторный анализ ПДН осуществляется на приеме сравнения. При этом в качестве баз сравнения выступают отчетные значения факторов-слагаемых ПДН за аналогичный предшествующий период или их размер, предусмотренный в плане. Изменение ПДН в динамике (или по сравнению с планом) представляет алгебраическую сумму изменений всех факторов-слагаемых в выбранной модели. Так, например, в соответствии с моделью 1 изменение ПДН есть следствие  .

.

Дальнейший анализ ПДН должен быть направлен на изучение причин изменения каждого фактора-слагаемого. По результатам анализа рассчитываются резервы роста прибыли до налогообложения и принимаются управленческие решения по их мобилизации.

Резервами роста ПДН являются:

1. в части прибили от продаж:

a. роста объема производства и продаж продукции;

b. улучшение структуры ассортимента и повышение конкурентоспособности продукции

c. сокращение затрат на производство и продажи

d. повышение цен на продукцию, работу, услуги до некритического уровня

2. в части прочих доходов и расходов:

a. размер процентов к получении и уплате зависит от величины полученных и выданных займов, ставок по кредитам, ставки рефинансирования ЦБ, уровня доходности ЦБ и др.

b. величина доходов от участия в других организациях зависит от – масштаба участия организации в уставных капиталах других организаций, от эффективности деятельности эмитента.

c. На размер остальных прочих доходов и расходов влияют следующие факторы

· величина начисленной к получению арендной плате и размер расходов по аренде;

· результат от продажи основных средств и иных активов; результат от переоценки (дооценки) основных средств;

· размеры штрафных санкций, начисленных к получению и уплате за невыполнение условий хозяйственных договоров;

· уровень профессионализма работников бухгалтерий финансовых и юридических служб, с которыми связано списание задолженности по истечению срока исковой давности и других долгов нереальных для взыскания;

· наличие убытков прошлых лет, выявленных в отчетном году.

При анализе прочих доходов и расходов прежде всего изучаются факты снижения доходов, роста расходов и наличия убытков от хозяйственных операций.

4. Факторный анализ прибыли от продаж (Ппр).

В специальной литературе представлены и на практике используются 5 вариантов методики факторного анализа прибыли от продаж.

Вариант 1: Упрощенный факторный анализ прибыли от продаж на базе данных отчета о прибылях и убытках (форма 2).

При этом варианте используется следующая факторная модель:  , 050=010-020-030-040. При этом варианте используются только данные формы № 2.

, 050=010-020-030-040. При этом варианте используются только данные формы № 2.

Расчет влияния факторов-слагаемых на изменение прибыли от продаж осуществляется по формуле:  .

.

Этот вариант методики не позволяет установить истинные причины изменения прибыли от продаж, так как включенные в расчет показатели за разные отчетные периоды являются несопоставимыми, а их сравнение некорректным.

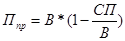

Вариант 2: Углубленный факторный анализ прибыли от продаж на базе данных отчета о прибылях и убытках (форма №2).

При этом варианте используется следующая комбинированная факторная модель:  .

.

СП – полная себестоимость проданной продукции, СП/В – удельная полная себестоимость в расчете на 1 рубль или затратоемкость. 1-СП/В – прибыль от продаж на 1 рубль выручки от продаж.

На основе этой модели производится расчет влияния на изменение прибыли от продаж двух факторов:

1. количественного – изменения объема выручки от продаж

2. качественного – изменения удельной полной себестоимости проданной продукции (УС).

Качественный фактор отражает влияние следующих факторов более низкого порядка:

· эффективность использования производственных ресурсов

· цены на потребляемые ресурсы, тарифы на энергоносители и перевозки

· структура проданной продукции с позиций затратоемкости ее отдельных видов

· цены на проданную продукцию

Расчет влияния факторов можно осуществить способом абсолютных разниц по формулам:

Баланс факторов:  ….

….

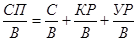

В ходе дальнейшего анализа влияние удельной полной себестоимости можно детализировать по составляющим ее элементам:  , где

, где

· С/В – удельная неполная себестоимость,

· КР/В – коммерческие расходы на рубль выручки,

· УР/В – управленческие расходы.

После преобразования комбинированная модель принимает вид:

Лекция 16.11.10

Вариант 3: Факторный анализ прибыли от продаж на базе данных ф2 и ф5.

При этом варианте используется следующая комбинированная факторная модель.

Представим эту модель в следующем виде:  , где

, где

· М/Е – материалоемкость

· Зп/Е – зарплатоемкость

· А/Е – арматизациемкость

· УПЗ – удельные прочие затраты

В этой модели полная себестоимость произведенной продукции представлена в поэлементном разрезе в связи с чем определяется влияние на изменение прибыли от продаж эффективности использования отдельных видов производственных ресурсов, что находит отражение в показателях удельных затрат.

Расчет влияния факторов по этой модели осуществляется способом абсолютных разниц. Детализация влияния удельной полной себестоимости проданной продукции осуществляется на основе данных форм 5. и требует предварительных расчетов:

1. структуры общей суммы расходов по обычным видам деятельности, т.е. определение удельных весов каждого элемента расходов в их общей сумме;

2. размера каждого элемента расходов в полной себестоимости проданной продукции, исходя из предположения, что структура себестоимости идентична структуре общих расходов.

Вариант 4: Факторный анализ прибыли от продаж на базе данных формы №2 и информации об индексе цен.

Необходимым условием использования этого варианта является наличие информации об индексе продажных цен на продукцию, работы и услуги. При внешнем анализе по индексам цен можно получить из статистических и аналитических обзоров, Интернет-источников, прайс-листов и т.д. При внутреннем анализе расчет индекса цен осуществляется по формуле:  , где

, где

· Оi1 – объем продаж

· Цi1,0 – это продажная цена единицы продукции i-го вида без косвенных налогов соответственно отчетного и базисных периодов

· I – конкретный вид продукции

· N – количество продукции

Факторный анализ прибыли от продаж в этом варианте осуществляется на основе использования приема элиминирования, расчет влияние факторов производится способом цепной подстановки, расчет влияния факторов производится способом прямой подстановки. Использование этого варианта позволяет определить влияние трех факторов.

Пропуск

1.

2. Влияние фактора себестоимости продаж (с учетом структурных сдвигов):

3. Влияние фактора продажных цен:

Алгебраическая сумма влияния всех факторов должна соответствовать размеру отклонения отчетного значения прибыли от продаж от ее базисного значения, т.е.

Вариант 5: факторный анализ прибыли от продаж на базе данных формы № 2 и расчетной информации и фактическом объеме продаж, в ценах и затратах базисного периода.

Этот вариант используется в организациях, где осуществляется калькулирование себестоимости единицы продукции. При этом варианте производится расчет влияния четырех факторов:

1. объем продаж

2. структура продаж

3. полная себестоимость продаж

4. цены продаж

При любом варианте методики дальнейший анализ должен быть направлен на изучение влияния каждого фактора, влияющего на прибыль от продаж, с целью определения возможностей ее роста. При этом в обязательном порядке производится факторный анализ себестоимости, объема продаж и ассортимента проданной продукции.

ПРОПУСК

5. Факторный анализ чистой прибыли.

Модуль 5.

|

из

5.00

|

Обсуждение в статье: Модуль №4. Финансовые результаты: система показателей и методика их факторного анализа. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы