|

Главная |

Анализ начисленных и поступивших сумм в Пенсионный фонд

|

из

5.00

|

Размер начисленных и поступивших сумм сбора зависит в основном от фонда оплаты труда, чем выше заработная плата работников, тем соответственно больше сбор, начисленный на фонд оплаты труда.

Поступление сбора в управление ПФУ в Орджоникидзевском районе г. Мариуполя планируется по показателям предыдущего года и планируемым ростом фонда оплаты труда по району. Изучается возможное поступление денежных средств от погашения задолженности по заработной плате, от погашения недоимки, от погашения задолженности по льготной пенсии, регрессных исков, пени и штрафных санкций.

План по доходам рассчитывается на год, с последующей корректировкой плана помесячно, в зависимости от выполнения плана по доходам за предыдущий месяц. Выполнение плановых показателей за год в анализируемом управлении представлен в таблице 2.6

Таблица 2.6

Анализ данных о выполнении плана поступлений средств за 2005-2006 годы, тыс. грн.

| Наименование показателя | 2004 год | 2005 год |

| 1 | 2 | 3 |

| План по доходам | 163069,4 | 213169,4 |

| Фактически поступило средств | 168846,7 | 217846,7 |

| Отклонения (+, -) к планируемым показателям | + 5777,3 | + 4677,3 |

| Процент выполнения плана (%) | 103,5 | 102,2 |

Из данных таблицы 2.6 видно, что на анализируемом управлении Пенсионного фонда за период 2004 -2005 года процент выполнения плана составил соответственно 103,5% и 102,2%. То есть за оба периода произошло перевыполнение плановых показателей поступления средств от плательщиков сбора.

На основании данных, приведенных в таблице 2.6., проведем анализ поступления средств по юридическим и физическим лицам, и представлен в таблице 2.7

Таблица 2.7

Анализ поступления средств в управление по юридическим и физическим лицам за период 2005-2006 года, тыс. грн.

| Показатели | 2005 год | 2006 год | Отклонения | |||

| Юридичес кие лица | Физичес кие лица | Юридические лица | Физические лица | Юридичес кие лица | Физические лица | |

| План на год | 161008,9 | 2060,5 | 211593,4 | 3214,6 | + 50584,5 | + 1154,1 |

| Поступи-ло средств | 167047,4 | 1799,3 | 214368,4 | 2010,4 | + 47321,0 | + 211,1 |

| В т. ч. сбора | 160639,6 | 61,7 | 206739,8 | 60,3 | + 46100,2 | - 1,4 |

| % выполне-ния | 103,8 | 87,3 | 101,3 | 62,6 | + 2,5 | - 24,7 |

Таким образом, из таблицы 2.7 видно что в 2005 году план был перевыполнен за счет средств, поступивших от юридических лиц на 2,5% больше, чем составили плановые показатели, при этом поступления средств от физических лиц составило 87,3%, т. е план не выполнен на 12,7%.

В 2006 году произошли изменения. Из данных таблицы 2.6 видно, что достичь этого объема поступлений стало возможным за счет поступлений средств исключительно от юридических лиц 101,3%, при это план поступлений по физическим лицам выполнен только на 62,6%.

Динамику выполнения плана поступлений средств в управление представлена на рисунке 2.6

Рис.2.6 Динамика выполнение плана поступлений средств по юридическим и физическим лицам за 2005-2006 года.

Из данных рисунка 2.6 видно, что поступление средств по юридическим лицам как в 2005 как и в 2006 годах происходило перевыполнение плана по поступлению средств, но выполнение плана по доходам физических лиц как в 2005 году так и в 2006 году был не выполнен.

Вопрос поступлений сбора на обязательное государственное пенсионное страхование является важным фактором выполнения управлением своих непосредственных функций. Рост поступлений средств напрямую зависит от фонда оплаты труда. Проанализируем изменения фонда оплаты труда и поступления из этого источника средств в управление ПФУ в Орджоникидзевском районе за 2005 и 2006 годы представлен в таблице 2.8

Таблица 2.8

Данные о поступлениях страхового сбора с плательщиков управления за период 2005 -2006 года, грн.

| Период | Общий ФОТ | Начислено | Поступило | ||||

| Всего страхового сбора | В т. ч. 32% и 4% | В т. ч.1-5% | Всего | ||||

| 2005 г. | 440792543 | 148337043 | 139484994 | 8852049 | 160701282 | ||

| 2006 г. | 693614556 | 167326982 | 157457751 | 9851231 | 183827141 | ||

| Отклонения поступления страхового сбора | |||||||

|

| % | Грн. | |||||

| 2005 г. | 108,3 | +12361329 | |||||

| 2006 г. | 109,8 | +16500159 | |||||

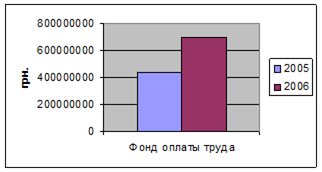

Данные таблицы 2.8 свидетельствуют в первую очередь о том, что фонд оплаты труда за период 2005-2006 года вырос на 252822013 грн. Динамика роста фонда оплаты труда в 2005 - 2006 году представлена на рисунке 2.8

Рис.2.8 Динамика роста фонда оплаты труда в 2005-2006 годы

Из рисунка 2.8 видно, что в 2005 году значительно вырос фонд оплаты труда. Основной причиной его роста является увеличение минимальной суммы заработной платы, а также увеличение плательщиков сбора по анализируемому управлению.

Рост фонда оплаты труда позволил увеличить суммы начислений сбора на обязательное государственное пенсионное страхование, поскольку является базой для расчета данного вида сбора. При этом наблюдается в 2005 году перепоступление начисленных сумм на фонд оплаты труда в размере 12364239 тыс. грн., что составило 8,3%. Таким образом, в 2006 году в анализируемое управление пенсионного фонда поступило 160701282 тыс. грн. средств сбора на общеобязательное государственное пенсионное страхование, что составило 108,3% от начисленных сумм сбора. В 2005 году поступления составили 109,8% от начисленных сумм, это связано с перечислением сумм задолженности по обязательному сбору за предыдущий год и перечислением обязательств 2006 года.

В бюджет Пенсионного фонда Украины в Орджоникидзеском районе г. Мариуполя поступают также средства по отдельным видам хозяйственной деятельности. Так, например, поступления с операций купли-продажи валюты поступают по ставке 1% от суммы операций полученной от продажи валюты. Также в управление поступают средства от операций купли - продажи недвижимости в размере 1%.

Проанализируем поступление денежных средств от отдельных видов хозяйственной деятельности представлен в таблице 2.9

Таблица 2.9

Анализ поступления денежных средств от отдельных видов хозяйственной деятельности, тыс. грн

| Наименование выплаты | Поступления в 2005 г. | Уд. вес, % | Поступления в 2006 г. | Уд. вес, % | Отклонения |

| Поступления с операций по купле-продаже валют, тыс. грн. | 1370,24 | 85,6 | 46,16 | 6,3 | 1324,08 |

| Поступления от продажи имущества, тыс. грн. | 229,88 | 14,4 | 695,66 | 93,7 | +465,78 |

| Всего | 1600,12 | 100 | 741,82 | 100 | - 858,3 |

Из данных таблицы 2.9 видно, что поступления от операций по купле-продаже валюты в учреждение Пенсионного фонда Украины в Орджоникдзевском районе г. Мариуполя в 2005 году поступило 1370,24 тыс. грн., что на 6,3 тыс. грн. меньше, чем 2006 году. Поступления с покупки-продажи недвижимости в 2006 составили 695,66 тыс. грн. или на 465,78 тыс. грн. больше, чем 2005 году.

Графически динамика поступления денежных средств от отдельных видов хозяйственной деятельности представлена на рисунке 2.9

Рис.2.9 Динамика поступления денежных средств от отдельных видов хозяйственной деятельности за 2005 -2006 года.

Из данных рисунка 2.8 видно, что поступления от операций по купле-продаже валюты в управление Пенсионного фонда Украины в Орджоникдзевском районе г. Мариуполя в 2005 году поступило меньше, чем 2005 году. Поступления с покупки-продажи недвижимости в 2006 году больше, чем 2005 году. Таким образом за период 2005 -2006 года произошло перевыполнение плановых показателей поступления средств от плательщиков сбора т.к поступлений от операций по купле-продаже валюты в управление Пенсионного фонда Украины в Орджоникдзевском районе г. Мариуполя в 2005 году поступило меньше, чем 2005 году. Поступления с покупки-продажи недвижимости в 2006 году больше, чем 2005 году.

2.5 Анализ недоимки и ее влияние на выполнение плана по доходам

Задолженность по сбору на обязательное государственное пенсионное страхование, состоит из таких видов платежей: недоимка по сбору на обязательное государственное пенсионное страхование от фонда оплаты труда, задолженность по льготной пенсии, пене и штрафным санкциям, задолженность по возмещению пенсий научным сотрудникам. Анализ изменения задолженности по годам, ее виды и размер представлены в таблице 2,10

Таблица 2.10

Анализ задолженности по видам платежей в Пенсионный фонд за период 2005-2006 года, тыс. грн.

| Наименование платежа | 2005 год | 2006 год | Отклонения | |||

| Тыс. грн | % | Тыс. грн | % | Тыс. грн. | % | |

| Недоимка по сбору | 732,7 | 81,8 | 965,8 | 85,2 | +233,10 | +3,4 |

| Недоимка по пене | 66,5 | 7,5 | 20,9 | 1,9 | -45,60 | -5,6 |

| Недоимка по штрафным санкциям | 96,7 | 10,7 | 146,3 | 12,9 | -49,60 | 2,2 |

| Всего недоимки | 895,90 | 100 | 1133 | 100 | +229,10 | |

Из таблицы 2.10 видно, что произошел рост недоимки в 2006 году на 242,10 тыс. грн. и составила 965,8 тыс. грн.

Изменение структуры недоимки за анализируемый период времени отражен на рисунке 2.10

Рис.2.10 Динамика структуры недоимки управления ПФУ в Орджоникидзевском районе г. Мариуполя.

Из данных рисунка 2.9 видно, что рост недоимки в 2006 году произошел за счет роста недоимки по сбору на сумму 223,10 тыс. грн. При этом недоимка по штрафным санкциям снизилась на 49,60 тыс. грн. недоимки по пене на сумму 45,6 тыс. грн

Поскольку недоимка является одним из факторов, снижающих сумму собственных средств управления ПФУ, то управление постоянно проводит работу по ее снижению.

Анализ состояния недоимки за период 2005-2006 года представлен в таблице 2.11

Таблица 2.11

Анализ состояния недоимки за 2005-2006 годы. тыс. грн.

| Уменьшение недоимки | 2005 год | 2006 год | ||

| Тыс. грн. | % | Тыс. грн. | % | |

| Погашено через учреждения банков | 801,6 | 97,12 | 1185,6 | 98,00 |

| Списано | 23,8 | 2,88 | 24,1 | 2,00 |

| Всего | 825,4 | 100 | 1209,7 | 100 |

Данные таблицы 2.11 свидетельствуют о том, что как в 2005, так и в 2006 году сумма недоимки снизилась в основном за счет погашения через учреждения банков. Так в 2005 году погашено через учреждения банков 801,6 тыс. грн., что составило 97,12% от общей суммы уменьшения недоимки, а в 2005 году 1185,6 тыс. грн. или 98,00%. При этом негативным явлением является увеличение с 23,8 тыс. грн. до 24,1 тыс. грн. суммы списанной недоимки, что говорит о несвоевременной работе юридического отдела анализируемого управления по передаче дел по искам востребования платежей в ПФУ, а также о прошедших сроках исковой давности.

Таким образом одним из путей уменьшения задолженности перед ПФУ является погашение задолженности векселями, реализация имущества задолжников по решениям суда, а также мировое соглашение с задолжников. Ни одним из этих методов управление не пользовалось ни в 2005, ни в 2006 году.

|

из

5.00

|

Обсуждение в статье: Анализ начисленных и поступивших сумм в Пенсионный фонд |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы