|

Главная |

Процесс аудиторской проверки

|

из

5.00

|

Процесс аудиторской проверки можно представить в виде последовательности определенных этапов.

В процессе аудита можно выделить следующие этапы:

- подготовительный;

- планирования;

- исследовательский;

- обобщения и контроля качества аудита;

- реализации результатов аудита и завершения договорных отношений с клиентом [26, с. 123].

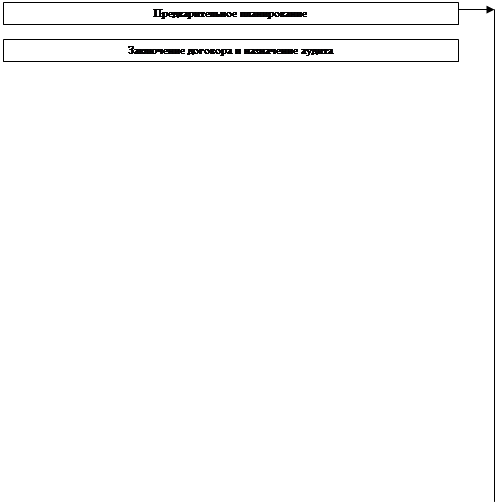

Логика процесса аудита представлена на рисунке 2.

ЭТАПЫ СОДЕРЖАНИЕ

| Подготовительный |

| |||||||||||||||||||||

| Планирование |

| |||||||||||||||||||||

| Исследовательский |

| |||||||||||||||||||||

| Обобщение и контроль качества аудита |

| |||||||||||||||||||||

Подписание акта и завершение расчетов

Подписание акта и завершение расчетов

Рис. 2. Логика процесса аудита

Подготовительный этап. На этом этапе выполняются следующие работы: изучения клиентского рынка, рекламирование услуг, рассылка писем-обязательств потенциальным клиентам, сбор информации и предварительное изучение деятельности потенциального клиента, заключение договора на оказание услуг, формирование рабочей группы аудиторов и назначение аудита.

Этап планирования. Планирование является важным элементом организации проверки, так как способствует эффективной реализации целей аудита и организации самой проверки. Планирование означает разработку общей стратегии и детального подхода к ожидаемым характеру, временным рамкам и объему аудита. В рабочих документах аудитора должны присутствовать рабочий план и программа аудита.

Для разработки плана и программы аудита необходимо: на основании предварительного плана собрать сведения о деятельности клиента; провести предварительную оценку существенности, аудиторского риска; ознакомиться с системой внутреннего контроля и оценить риск контроля.

Общий план аудита должен описывать предполагаемый масштаб и содержание проверки. Программа аудита представляет собой набор конкретных инструкций для аудитора (или его ассистента), выполняющего работу. Кроме того, программа выступает средством контроля и регистрации выполненной работы.

Исследовательский этап. Основным содержанием этого этапа является сбор аудиторских доказательств, на основании которых формируется мнение аудитора о достоверности данных финансовых отчетности. Аудиторские доказательства могут быть получены с помощью тестов: процедур достижения понимания системы внутреннего контроля; тестов проверки хозяйственных операций по существу; аналитических процедур и проверок по существу отдельных элементов счета (сальдо счета).

Этап обобщения и контроля качества аудита. На этом этапе: проводится анализ выполнения плана и программы аудита; систематизируются выявленные нарушения; дается оценка достаточности и уместности собранных аудиторских доказательств; определяются необходимость и объем дополнительных аудиторских процедур; оценивается влияние выявленных нарушений и ошибок на достоверность данных финансовой отчетности; проводятся обобщение и изложение результатов аудита в аудиторском отчете.

Этап реализации результатов аудита и завершения договорных отношений с клиентом. Этот этап является завершающим и включает в себя: ознакомление руководства аудируемого лица с результатами проверки; согласование вопросов о необходимости внесения изменений в аудируемую отчетность; разработку рекомендаций и предложений по совершенствованию системы бухгалтерского учета и внутреннего контроля; подготовку аудиторского заключения и передачу его руководству аудируемого лица; подписание акта о выполненных работах и завершении расчетов.

Аудитор, осуществляя процесс аудита, на каждом из этапов должен руководствоваться стандартами аудита: федеральными, внутрифирменными стандартами аудиторских объединений.

Аудиторские процедуры представляют собой определенный порядок и последовательность действий аудитора для получения необходимых аудиторских доказательств на конкретном участке аудита.

Аналитические процедуры выполняются в соответствии с Федеральным правилом (стандартом) аудиторской деятельности №20 «Аналитические процедуры» [9].

Аналитические процедуры применяются в основном для выявления наличия или отсутствия необычных или неверно отраженных фактов и результатов хозяйственной деятельности, определяющих области потенциального риска и требующих особого внимания аудитора.

Источники получения аудиторских доказательств (доказательная информация):

- первичные документы экономического субъекта и третьих лиц;

- регистры бухгалтерского учета экономического субъекта;

- результаты анализа финансово-хозяйственной деятельности экономического субъекта;

- устные высказывания сотрудников экономического субъекта и третьих лиц;

- сопоставление одних документов экономического субъекта с другими, а также сопоставление документов экономического субъекта с документами третьих лиц;

- результаты инвентаризации имущества экономического субъекта, проводимой сотрудниками экономического субъекта;

- бухгалтерская отчетность и др.

Аудит, проводимый аудиторской организацией, должен сопровождаться обязательным документированием, т.е. отражением полученной информации в рабочей документации аудита, оформленной в соответствии с установленными требованиями.

Рабочая документация аудитора, если ее характеризовать обобщенно, включает в себя:

- планы и программы проведения аудита;

- описания используемых аудиторской организацией процедур и их результатов;

- объяснения, пояснения и заявления экономического субъекта;

- описания системы внутреннего контроля и организации бухгалтерского учета экономического субъекта;

- аналитические документы аудиторской организации.

Федеральным стандартом №2 «Документирование аудита» [9] определен детализированный примерный перечень документов аудита.

Формы рабочей документации самостоятельно разрабатываются аудиторской организацией, если правовые акты, регулирующие аудиторскую деятельность в РФ, не предписывают таких форм.

Рабочая документация находится в собственности аудиторской организации, проводившей аудит. Копии, в том числе фотокопии, документов экономического субъекта могут быть включены в состав рабочей документации аудиторской организации с согласия этого экономического субъекта.

Сведения, включенные в рабочую документацию, должны быть изложены ясно и выражены так, чтобы были очевидны их содержание и форма и невозможны неоднозначные толкования.

Если в рабочей документации используются условные обозначения (символы), то такие обозначения (символы) должны быть объяснены.

Рабочие бумаги аудитора хранятся в папках – так называемых досье на клиента. Досье разделяют на текущие, постоянные и специальные.

Текущее досье содержит все документы и материалы, собранные в ходе аудиторской проверки. Оно содержит вопросы и проблемы, перенесенные из предыдущего аудита, а также те, на которые следует обратить внимание в последующем аудите.

Постоянное досье содержит информацию, важную для аудита длительное время.

Специальные досье аудиторские фирмы открывают в зависимости от обстоятельств. В них включают: подшивки корреспонденции, специальные постановления, указы, налоговую документацию; данные по соблюдению законодательства и т.п.

Федеральным правилом (стандартом) аудиторской деятельности «События после отчетной даты» установлен ряд требований, которые определяют действия аудитора на завершающей стадии процесса аудита.

Этот стандарт определяет действия аудитора по выявлению и оценке событий, возникших после отчетной даты, т.е. произошедших с момента окончания отчетного периода до даты подписания аудиторского заключения, а также фактов, обнаруженных после даты подписания аудиторского заключения. Аудитор должен учитывать влияние как благоприятных, так и неблагоприятных событий. Наиболее типичными из них являются:

- события, подтверждающие существование на отчетную дату хозяйственных условий, в которых аудируемое лицо вело свою деятельность;

- события, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых аудируемое лицо вело свою деятельность.

Аудитор должен выполнять процедуры с целью получения достаточных надлежащих аудиторских доказательств того, что все события, имевшие место до даты подписания аудиторского заключения, которые могут потребовать внесения корректировок в финансовую (бухгалтерскую) отчетность или раскрытия в ней информации, были установлены.

Процедуры, предназначенные для определения событий, которые могут требовать внесения корректировок в финансовую (бухгалтерскую отчетность) или раскрытия в ней информации, выполняются как можно ближе к дате подписания аудиторского заключения.

В течение периода, начинающегося с даты подписания аудиторского заключения, ответственность за информирование аудитора о фактах, которые могут повлиять на финансовую (бухгалтерскую) отчетность, несет руководство аудируемого лица.

После даты подписания аудиторского заключения в него не может быть внесено ни одного изменения, не оговоренного с экономическим субъектом.

Аудиторское заключение должно быть подписано не ранее даты окончания работ по составлению отчетности экономическим субъектом.

Таким образом, аудиторская организация несет ответственность за выражение своего мнения в аудиторском заключении о событиях, произошедших после даты составления бухгалтерской отчетности экономического субъекта, но до даты подписания аудиторского заключения.

За последующие события (после даты подписания аудиторского заключения) аудиторская организация ответственности не несет и не обязана проводить специальных исследований в этой области по завершении аудита. Но если аудиторской организации стали известны события, которые оказывают существенное влияние на бухгалтерскую отчетность до представления ее пользователям, то надо обсудить это с руководством и потребовать внесения исправления в отчетность. Если руководство выразило согласие, то аудиторская проверка должна быть продолжена и должно быть подготовлено новое аудиторское заключение со ссылкой на предыдущее.

Если руководство не примет мер по исправлению ошибок и неточностей, то аудиторская организация должна:

- письменно уведомить экономический субъект о данном факте;

- перенести на его руководство всю ответственность за невнесение исправлений;

- рассмотреть вопрос об информировании пользователей бухгалтерской отчетности о данных обстоятельствах.

После предоставления пользователям финансовой бухгалтерской) отчетности аудитор не несет никаких обязательств, касающихся направления запросов относительно данной отчетности.

Если же аудитору после представления отчетности становятся известны факты, вследствие которых он должен модифицировать аудиторское заключение, то аудитор должен обсудить данный вопрос с руководством аудируемого лица и принять соответствующие меры.

Все действия аудиторской организации в отношении указанных событий должны быть отражены в рабочей документации аудитора.

Обобщая изложенное в первой главе выпускной квалификационной работы отметим:

- основная цель аудита – установление достоверности бухгалтерской отчетности;

- достоверность отчетности можно установить с помощью определенных процедур для получения аудиторских доказательств;

- получение аудиторских доказательств, реализация аудиторских процедур основаны на использование методов (приемов) аудита;

- метод (путь исследования) – способ достижения цели, решения конкретной задачи;

- решение задач аудита основано на нормативно-правовом обеспечении: законе «Об аудиторской деятельности», стандартах аудита;

- аудиторская проверка проводится в определенной последовательности и включает определенные этапы: подготовительный; планирование; исследовательский; обобщение и контроль качества аудита.

|

из

5.00

|

Обсуждение в статье: Процесс аудиторской проверки |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы