|

Главная |

Виды рентабельности и методы ее определения

|

из

5.00

|

В качестве основных показателей рентабельности в современных рыночных условиях на отечественных и зарубежных предприятиях используются следующие коэффициенты, которые достаточно полно характеризуют эффективность деятельности предприятия:

рентабельность продукции;

рентабельность производства;

рентабельность реализации (продаж);

рентабельность собственных средств (капитала);

рентабельность основных производственных фондов;

рентабельность активов.

Рассмотрим содержание и методы расчета указанных показателей рентабельности.

Рентабельность изделий (или рентабельность продукции) определяется в процентах как отношение прибыли, полученной от реализации соответствующей продукции, к общим издержкам на ее выпуск и продажу.

В зависимости от целей расчета можно рассчитать уровень рентабельности как одного изделия, так и всего объема продукции, реализованной предприятием.

Рентабельность единицы продукции рассчитывается по формуле:

, где

, где

- рентабельность изделия;

- рентабельность изделия;

- цена реализации изделия;

- цена реализации изделия;

- полная себестоимость изделия;

- прибыль на единицу изделия.

- прибыль на единицу изделия.

Рентабельность объема выпуска продукции определяется по формуле:

, где

, где

- рентабельность объема выпуска продукции;

- стоимость объема выпущенной продукции;

- стоимость объема выпущенной продукции;

- издержки предприятия на выпуск продукции;

- прибыль предприятия.

Показатели рентабельности продукции характеризуют прибыльность различных видов продукции и всего объема продукции, и тем самым не только определяют эффективность использования ресурсов предприятия, но и служат отправной точкой в процессе ценообразования.

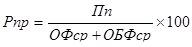

Рентабельность производства является относительным показателем эффективности использования основных фондов и оборотных средств предприятия. Она показывает степень общей прибыльности на 1 тенге затрат производственных ресурсов. Общая рентабельность  производства определяется по следующей формуле:

производства определяется по следующей формуле:

, где

, где

- среднегодовая стоимость основных производственных фондов предприятия;

- среднегодовая стоимость основных производственных фондов предприятия;

- среднегодовая стоимость оборотных средств предприятия;

- среднегодовая стоимость оборотных средств предприятия;

Показатель рентабельности производства более объективно отражает общий уровень эффективности производственно-хозяйственной деятельности предприятия, чем рентабельность отдельных видов продукции, товаров и услуг.

Рентабельность реализации или продаж  определяется как отношение прибыли к стоимости объема продаж и показывает процент прибыли с каждого тенге реализации продукции. Этот показатель рассчитывается по формуле:

определяется как отношение прибыли к стоимости объема продаж и показывает процент прибыли с каждого тенге реализации продукции. Этот показатель рассчитывается по формуле:

, где

, где

- доход от реализации продукции.

- доход от реализации продукции.

Рентабельность собственного капитала  рассчитывается как отношение прибыли предприятия к акционерному капиталу с резервами. Этот показатель выступает для всех акционеров и высшего руководства одним из главных критериев эффективности деятельности предприятия. Рентабельность собственного капитала характеризует верхнюю границу потенциального внутреннего развития предприятия. Высокий коэффициент чистой рентабельности является важным стимулом для привлечения новых акционеров и увеличения объемов производства. Рентабельность собственного капитала рассчитывается по следующей формуле:

рассчитывается как отношение прибыли предприятия к акционерному капиталу с резервами. Этот показатель выступает для всех акционеров и высшего руководства одним из главных критериев эффективности деятельности предприятия. Рентабельность собственного капитала характеризует верхнюю границу потенциального внутреннего развития предприятия. Высокий коэффициент чистой рентабельности является важным стимулом для привлечения новых акционеров и увеличения объемов производства. Рентабельность собственного капитала рассчитывается по следующей формуле:

, где

, где

- средняя величина собственного капитала.

- средняя величина собственного капитала.

Заметим, что обратная величина, т.е. соотношение среднего размера собственного капитала и прибыли, представляет период окупаемости собственного капитала.

Важным показателем является также рентабельность основных производственных фондов  , рассчитываемая как отношение прибыли предприятия к среднегодовой стоимости основного капитала. Этот показатель служит для сопоставления эффективности использования основного капитала на различных предприятиях одной отрасли и (или) уровня прибыльности различных отраслей промышленности. В общем случае рентабельность основных производственных фондов можно выразить формулой:

, рассчитываемая как отношение прибыли предприятия к среднегодовой стоимости основного капитала. Этот показатель служит для сопоставления эффективности использования основного капитала на различных предприятиях одной отрасли и (или) уровня прибыльности различных отраслей промышленности. В общем случае рентабельность основных производственных фондов можно выразить формулой:

.

.

Наиболее обобщающей оценкой эффективности, формирования прибыли является рентабельность активов  (экономическая рентабельность). Она характеризует общий уровень прибыли, полученной от использования всех активов предприятия, т.е. показывает отношение общей прибыли к стоимости экономических ресурсов предприятия. Данный коэффициент характеризует способность предприятия извлекать прибыль из всех находящихся в его распоряжении совокупных ресурсов. Расчет этого показателя осуществляется по формуле:

(экономическая рентабельность). Она характеризует общий уровень прибыли, полученной от использования всех активов предприятия, т.е. показывает отношение общей прибыли к стоимости экономических ресурсов предприятия. Данный коэффициент характеризует способность предприятия извлекать прибыль из всех находящихся в его распоряжении совокупных ресурсов. Расчет этого показателя осуществляется по формуле:

- средняя стоимость всех используемых активов предприятия.

- средняя стоимость всех используемых активов предприятия.

Таким образом, показатели рентабельности выражают соотношение доходов и расходов предприятия в процессе производства и реализации продукции, что в конечном счете определяет фактическую результативность совокупной производственно-финансовой деятельности предприятия на единицу затрат всех экономических ресурсов или достигнутую норму прибыли на весь капитал (основной, оборотный и человеческий). Показатели рентабельности позволяют судить об экономической деятельности предприятия и о возможностях расширения производства за счет собственных накоплений.

|

из

5.00

|

Обсуждение в статье: Виды рентабельности и методы ее определения |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы