|

Главная |

Спецификация множественной линейной регрессионной модели

|

из

5.00

|

k-число параметров модели

Xj – j-й регрессор, j=1,…,k

Y-эндогенная переменная

βj – j-й параметр модели j=1,…,k

ε – случайное возмущение

Матричная форма:

Y=βX+ε

Y = (Y1, Y2, …, Yn) – вектор-столбец значений эндогенной переменной

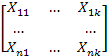

X =  – детерминированная матрица регрессоров полного ранга (rank(X)=k)

– детерминированная матрица регрессоров полного ранга (rank(X)=k)

Через X1 = (X11, X12,…, Xn1)T = I обозначен единичный вектор-столбец, позволяющий включить в число регрессоров постоянный член и формализовать спецификацию модели со свободным членом и без него в единообразной форме.

β = (β1, β2,…, βk)T- вектор-столбец параметров модели

ε= (ε1, ε2,…, εn)T – вектор-столбец случайных возмущений

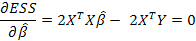

Оценка параметров множественной регрессионной модели методом наименьших квадратов.

Для построения МНК-оценки параметров  множественной регрессии по выборочным данным используется следующий критерий отбора:

множественной регрессии по выборочным данным используется следующий критерий отбора:

Основные числовые характеристики вектора оценок параметров классической множественной регрессионной модели.

1) Вектор математических ожиданий

МНК-оценки параметров множественной регрессии несмещенные

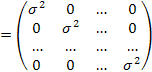

2) автоковариационная матрица вектора оценок параметров

Основные числовые характеристики вектора остатков в классической множественной регрессионной модели.

1) Математическое ожидание

E(e) = E(Mε) = M E(ε) = 0

2) Автоковариационная матрица

Основные числовые характеристики вектора возмущений в классической множественной регрессионной модели.

1) E {e} = 0

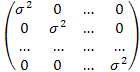

2)  = cov {e,e} = ,σ-2.∙,I-n.

= cov {e,e} = ,σ-2.∙,I-n.

Автоковариционная матрица

Основные числовые характеристики вектора значений эндогенной переменной в классической множественной регрессионной модели.

1) E {Y} = E {xβ+ε}=

2)  = cov {Y,Y} = cov {

= cov {Y,Y} = cov {  xβ+ε,xβ+ε } = cov {e,e} = = ,σ-2.∙,I-n. =

xβ+ε,xβ+ε } = cov {e,e} = = ,σ-2.∙,I-n. =

Основные числовые характеристики вектора оценок значений эндогенной переменной в классической множественной регрессионной модели.

,У.= X,β.=XAY=NY

Числовые характеристики:

1) E,,Y..= E,NY.=NE,Y.=NE,Xβ+ε.=NXβ+NE,ε.=Xβ

2)

,C-,Y.,Y..=cov,,Y.,,Y..=cov,NY,NY.=Ncov,Y,Y.,N-T.=,σ-2.N,N-T.=,σ-2.N

Основные числовые характеристики вектора прогнозов значений эндогенной переменной в классической множественной регрессионной модели.

,У.= X,β.=XAY=NY

Числовые характеристики:

3) E,,Y..= E,NY.=NE,Y.=NE,Xβ+ε.=NXβ+NE,ε.=Xβ

4) ,C-,Y.,Y..=cov,,Y.,,Y..=cov,NY,NY.=Ncov,Y,Y.,N-T.=,σ-2.N,N-T.=,σ-2.N

36. Свойство несмещенности МНК оценок параметров множественной регрессионной модели.

Y=βX+ε

МНК-оценки параметров множественной регрессии несмещенные, так как мат.ожидание оценки параметра равно истинному значению параметра.

Несмещённая оценка дисперсии возмущений модели множественной регрессии.

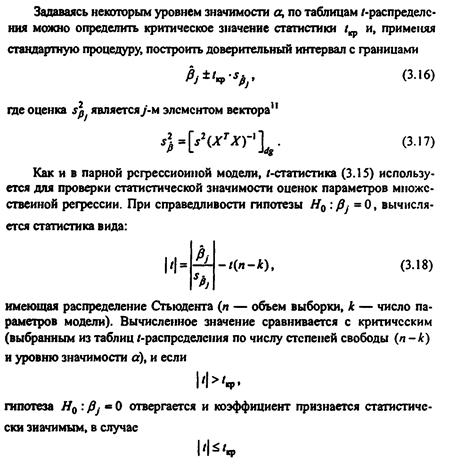

Доверительный интервал индивидуального значения зависимой переменной в множественной регрессионной модели.

|

из

5.00

|

Обсуждение в статье: Спецификация множественной линейной регрессионной модели |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы