|

Главная |

ЦЕПОЧКА СОЗДАНИЯ СТОИМОСТИ И КОНКУРЕНТНЫЕ ПРЕИМУЩЕСТВА 4 страница

|

из

5.00

|

Цепочка создания стоимости и анализ издержек

Компания в ходе конкуренции осуществляет те или иные виды деятельности по созданию стоимости; от того, как осуществляется эта деятельность, зависит динамика издержек компании и ее конкурентоспособность в области затрат. А это означает, что содержательный анализ издержек должен включать рассмотрение издержек в рамках каждого вида деятельности, а не просто в рамках всей деятельности компании. Каждый взятый в отдельности вид де-

108 ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА

ятельности по созданию стоимости имеет свою структуру издержек, и его динамика издержек может определяться взаимосвязями с другими видами деятельности, осуществляемыми как в самой компании, так и за ее пределами. Конкурентные преимущества в отношении издержек возникают тогда, когда компания добивается совокупного снижения издержек по осуществлению всех видов деятельности таким образом, что общие затраты компании оказываются значительно ниже, чем затраты конкурентов.

ОПРЕДЕЛЕНИЕ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ ДЛЯ АНАЛИЗА ИЗДЕРЖЕК

Исходной точкой анализа издержек является определение понятия цепочки создания стоимости применительно к отдельно взятой компании и распределение эксплуатационных затрат и активов по видам деятельности, создающим стоимость. Каждый вид деятельности, входящий в состав цепочки, имеет свои текущие затраты и свои активы — и те и другие могут выступать в форме как основного, так и оборотного капитала. На поставки уходит часть издержек каждого отдельного вида деятельности по созданию стоимости; эти расходы могут составлять часть как эксплуатационных расходов (закупаемые оборотные средства производства), так и активов (закупаемые основные средства производства). Объемы активов, участвующих в той или иной деятельности, и эффективность их использования часто определяют издержки того или иного вида деятельности, поэтому активы должны распределяться между видами деятельности по созданию стоимости наравне с издержками.

Для анализа издержек разделение общей цепочки создания стоимости на отдельные виды деятельности должно отражать три основных, не исключающих друг друга принципа:

• объем и рост издержек, относящихся к определенным видам деятель-

ности;

• динамика расходов по видам деятельности;

• различия в уровнях эффективности конкурентов.

Большинство фирм могут без особого труда выделить крупные компоненты общих издержек, однако при этом зачастую игнорируются менее существенные, но быстроразвивающиеся виды деятельности, а ведь именно они в конечном итоге могут радикально изменить всю структуру издержек. Те виды деятельности, которые представляют устойчиво небольшую долю общих издержек или активов, могут быть объединены в более широкие классы.

Преимущество в издержках 109

Виды деятельности необходимо разделять и в том случае, если у них различаются ключевые факторы издержек, — определение ключевым факторам издержек будет дано ниже. Виды деятельности, имеющие одни и те же ключевые факторы издержек, должны быть объединены в одну категорию. Например, рекламу и продвижение товаров на рынке обычно относят к разным видам деятельности по созданию стоимости, ведь издержки на рекламу чувствительны к такому фактору, как масштаб, тогда как издержки на продвижение по большей части варьируются. Любые виды деятельности, общие для нескольких бизнес-единиц, также не должны объединяться — ведь условия работы каждой из этих бизнес-единиц будут определенным образом влиять на динамику издержек. Та же логика присутствует и в случае, если какой-либо вид деятельности связан определенным образом с другими. Но на практике человек часто, приступая к анализу, не может сказать, от каких ключевых факторов зависят издержки в том или ином виде деятельности. Поэтому разделение всей деятельности компании на отдельные виды деятельности по созданию стоимости требует нескольких последовательных итераций. Начальное разбиение цепочки наилучшим образом отражает представления о сущностных различиях между видами деятельности в динамике издержек. Затем отдельные виды деятельности могут быть объединены в более широкие категории или раздроблены на более мелкие — по мере того, как дальнейший анализ будет выявлять различия и сходства в динамике издержек. Обычно сначала исследуется вся цепочка создания стоимости в совокупности, а затем более подробно будут рассмотрены отдельные виды деятельности — те, которые окажутся самыми важными.

Наконец, последним тестом для выделения дискретных видов деятельности является поведение конкурентов. Если у них тот или иной вид деятельности осуществляется отличным от вашей компании образом, он должен определяться как отдельный и в вашей стоимостной цепочке.* Например, в компании People Express (равно как и в других экономичных авиакомпаниях) обслуживание пассажиров на борту самолета осуществляется не так, как у таких признанных крупных перевозчиков, как American, Eastern, TWA и United. Различия между конкурентами говорят о том, что рассматриваемый вид деятельности с высокой вероятностью является источником конкурентных преимуществ в отношении издержек или, наоборот, источником возможных негативных факторов.

*  Данное утверждение справедливо также и для случая, когда рассматриваемый вид Деятельности конкурентов является общим для нескольких смежных бизнес-единиц, тогда как в той компании, чья деятельность подвергается анализу, это не так. См. главу 9. — Прим. авт.

Данное утверждение справедливо также и для случая, когда рассматриваемый вид Деятельности конкурентов является общим для нескольких смежных бизнес-единиц, тогда как в той компании, чья деятельность подвергается анализу, это не так. См. главу 9. — Прим. авт.

110 ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА

РАСПРЕДЕЛЕНИЕ ИЗДЕРЖЕК И АКТИВОВ

После того как цепочка создания стоимости построена и выявлены все составляющие ее виды деятельности по созданию стоимости, необходимо распределить текущие издержки и активы между выделенными видами деятельности. Текущие издержки должны быть отнесены только к тем видам деятельности, где происходят реальные затраты. Активы должны быть распределены между теми видами деятельности, где они используются и контролируются или где в значительной степени определяется то, как они будут использованы. В принципе распределение текущих издержек — дело несложное, хотя оно порой требует времени. Часто в ходе распределения необходимо пересчитывать учетные записи таким образом, чтобы соотносить издержки с видами деятельности, а не с классификацией бухгалтерского учета, особенно в таких областях, как накладные расходы и поставки.

Поскольку активы дороги и их отбор и использование часто требуют компромиссов за счет текущих издержек, они (активы) должны распределяться между видами деятельности таким образом, чтобы это позволяло анализировать динамику издержек. Распределить активы между видами деятельности гораздо сложнее, чем распределить текущие эксплуатационные издержки. Часто приходится перегруппировывать учетные записи активов так, чтобы они соответствовали определенным видам деятельности, а кроме того, оценка активов должна производиться крайне последовательно. Есть два довольно общих подхода к распределению активов: через балансовую или через восстановительную стоимость. Затем активы по их балансовой или восстановительной стоимости сравниваются с эксплуатационными затратами или же балансовая и восстановительная стоимость активов выражается через эксплуатационные расходы путем включения в анализ амортизационных отчислений. Каждый подход к оценке активов сопряжен с определенными трудностями. Часто балансовая стоимость не является показательной — ведь она чувствительна к графику начальных поставок и правилам бухгалтерского учета. Расчет восстановительной стоимости также часто оказывается нелегкой задачей. Аналогичным образом начисление износа часто представляет собой довольно произвольную процедуру — равно как и амортизационные отчисления и для основных, и для оборотных средств. Метод, выбираемый для оценки активов, должен соответствовать характеристикам отрасли, а от этого уже будут зависеть самые существенные отклонения в данных и практические соображения, релевантные для получения данных. Аналитик вынужден будет признать, что, какой бы метод он ни выбрал, все они будут давать не вполне точную картину объективной

Преимущество в издержках 111

действительности.* Поэтому при анализе издержек имеет смысл попробовать разные методы оценки активов.

Издержки и активы, относящиеся к видам деятельности, которые являются общими для нескольких бизнес-единиц, должны сначала приписываться цепочке создания стоимости каждой бизнес-единицы с применением любой принятой в компании методологии (обычно эта методология основана на некоторой доктрине распределения ресурсов). Динамика издержек, связанных с каким-либо видом деятельности, отражает соответствующую деятельность в целом, а не только ту ее часть, которая осуществляется определенной бизнес-единицей. Если же тот или иной вид деятельности, осуществляемый несколькими бизнес-единицами, является чувствительным к такому параметру, как масштаб, издержки данного вида деятельности будут определяться, к примеру, количеством всех задействованных бизнес-единиц. Кроме того, может оказаться, что теории распределения ресурсов в соответствии с видами деятельности, в которых участвуют несколько бизнес-единиц, не в полной мере отражают экономику этих видов деятельности: скорее всего, они сформулированы исходя из практических или политических соображений. В ходе дальнейшего, более глубокого, анализа расчет издержек видов деятельности, осуществляемых несколькими бизнес-единицами, может стать более детализированным — при условии использования более содержательных методологий распределения, в основе которых лежит динамика издержек различных видов деятельности.

Издержки и состояние активов меняются со временем — поэтому тот временной отрезок, который вы избрали для расчета издержек и оценки стоимости активов, должен давать определенное представление о работе компании. В рамках этого отрезка должны учитываться те сезонные или циклические колебания и разрывы, которые влияют на издержки. Сравнение издержек в различные периоды времени помогает лучше понять последствия смены стратегии, а также выявить саму динамику издержек. Если вы исследуете издержки, соответствующие периодам успешной работы компании, вы, к примеру, уясните положительные эффекты кривой обучения, тогда как сравнение издержек в те периоды деятельности компании, которые характеризовались разными уровнями эффективности, поможет лучше представить себе действие таких факторов, как экономия на масштабе или использование производственных мощностей.

Важно помнить, что распределение издержек и активов между видами Деятельности не требует той точности, с которой составляются финансовые отчеты. Часто приблизительных оценок более чем достаточно для выявле-

* Если активы распределяются через номинальную стоимость, все равно требуется вычисление амортизационных отчислений: это позволяет оценить возможные компромиссы за счет текущих эксплуатационных издержек. — Прим. авт.

* Если активы распределяются через номинальную стоимость, все равно требуется вычисление амортизационных отчислений: это позволяет оценить возможные компромиссы за счет текущих эксплуатационных издержек. — Прим. авт.

112 ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА

ния тех моментов, которые определяют выбор стратегии. Поэтому приблизительные оценки могут использоваться также при распределении издержек и активов между такими видами деятельности по созданию стоимости, где получение точных цифр издержек требует больших усилий. В ходе анализа, по мере того, как выявляются те конкретные виды деятельности, которые имеют решающее значение для получения конкурентных преимуществ в области издержек, можно больше думать о точности. И наконец, может обнаружиться, что конкуренты по-другому распределяют издержки и активы между разными видами деятельности. Очень важно знать, как компания-конкурент рассчитывает издержки — ведь это влияет на поведение конкурента на рынке. Таким образом, попытка определить, как конкуренты рассчитывают издержки, является частью более общей задачи анализа издержек конкурентов.

ПЕРВЫЙ СРЕЗ АНАЛИЗА ИЗДЕРЖЕК

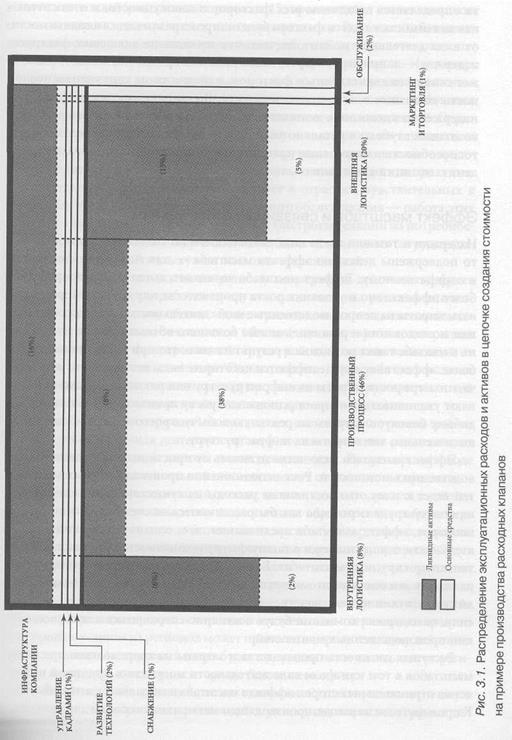

Итак, получив распределение активов и издержек, можно графически представить картину издержек в цепочке создания стоимости. Полезно бывает разбить издержки каждого вида деятельности по созданию стоимости по трем классам: закупаемые оборотные средства (производственные издержки), затраты на рабочую силу, основные категории активов. Можно также привести долю каждого вида деятельности во всей цепочке, как показано на рис. 3.1: это отражает распределение издержек и активов между различными видами деятельности.

Даже предварительное распределение эксплуатационных затрат и активов в цепочке создания стоимости может выявить те зоны, где требуется улучшение структуры затрат. Например, производственные издержки зачастую составляют гораздо более значительный процент от общей суммы издержек, чем кажется; это происходит потому, что очень редко суммируются все затраты на поставки по всей цепи. Интересные выводы можно также получить, если сгруппировать виды деятельности по созданию стоимости в такие классы, как основные и вспомогательные виды деятельности, а также деятельность по контролю качества (об этом говорилось в главе 2), а затем суммировать издержки в каждой категории. Менеджеры часто не замечают роста вспомогательных издержек, концентрируясь исключительно на переменных издержках. Однако во многих компаниях издержки на виды деятельности, не создающей непосредственно стоимости, не только составляют значительную долю от общей суммы издержек, но еще и растут быстрее, чем другие компоненты структуры издержек. Так, например, введение

Преимущество в издержках 113

сложных информационных систем и автоматизация процессов снижают переменные издержки, но одновременно ведут к резкому повышению издержек на деятельность, опосредованно связанную с созданием стоимости: ведь такие системы требуют не только серьезной поддержки аппаратной части, но еще и квалифицированного программирования. В производстве клапанов, например, косвенные издержки составляют более 10% от общей суммы. Компания может также обнаружить, что в цепочке создания стоимости общие суммарные затраты на деятельность по контролю качества слишком высоки. Во многих отраслях это привело к распространяющемуся убеждению в том, что необходимо искать новые подходы к оценке качества помимо традиционных инспекции, отладки и тестирования — это позволит значительно снизить издержки.

Динамика издержек

Конкурентоспособность компании в отношении издержек во многом определяется динамикой издержек во всех видах деятельности по созданию стоимости. Динамика издержек зависит от определенного количества структурных факторов, влияющих на издержки, — эти факторы я называю ключевыми факторами издержек. Суммарные издержки по тому или иному виду деятельности являются результатом действия нескольких ключевых факторов. Ключевые факторы издержек разные у разных фирм даже в пределах одной отрасли при условии, что у этих фирм разные цепочки создания стоимости. Конкурентоспособность компании по издержкам в том или ином виде деятельности зависит от того, насколько ключевые факторы издержек влияют на данный вид деятельности.

КЛЮЧЕВЫЕ ФАКТОРЫ ИЗДЕРЖЕК

На динамику издержек определенного вида деятельности по созданию стоимости влияют в сумме десять главных факторов: это эффект масштаба, обучение, схема использования производственных мощностей, связи, взаимоотношения, интеграция, расчет времени, дискреционная политика, местоположение компании и институциональные факторы. Ключевые факторы издержек — это причины, обусловленные структурой индустрии и определяющие затраты на осуществление того или иного вида деятельности; действие этих факторов компания может контролировать лишь в определенной степени. Динамика издержек конкретного вида деятельнос-

114 ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА

Преимущество в издержках 115

116 ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА

ти определяется действием всех факторов в совокупности, и относительная значимость каждого фактора будет широко различаться в зависимости от вида деятельности. Это означает, что ни один из ключевых факторов издержек — к примеру, эффект масштаба или кривая обучения — не может считаться единственным фактором, влияющим на конкурентоспособность компании в отношении издержек. Выявление ключевых факторов издержек каждого вида деятельности по созданию стоимости позволяет компании глубоко и детально уяснить, из чего складывается ее конкурентоспособность в отношении издержек и что может способствовать укреплению позиций компании.

Эффект масштаба и связанные с ним убытки

Издержки в том или ином виде деятельности по созданию стоимости часто подвержены действию эффекта масштаба — как положительному, так и отрицательному. Эффект масштаба возникает, когда компания работает более эффективно в условиях роста производства или может амортизировать затраты на непроизводственные виды деятельности (такие как реклама или исследования и развитие) за счет большего объема продаж. Экономия на масштабе также возможна в результате того, что при росте производства более эффективно осуществляются некоторые виды деятельности или того, что по мере роста затраты на инфраструктуру или накладные расходы начинают увеличиваться непропорционально росту производства. К примеру, в добыче бокситов затраты на реальную добычу с ростом масштабов снижаются меньше, чем затраты на инфраструктуру.

Эффект масштаба надо четко отличать от просто использования производственных мощностей. Рост использования производственных мощностей ведет к тому, что постоянные расходы на существующие мощности и на оплату труда персонала как бы рассеиваются за счет большого объема; наоборот, эффект масштаба предполагает, что, если тот или иной вид деятельности осуществляется в полную меру возможностей, это даст эффект только при крупных масштабах. Если руководство компании не будет четко разделять эти понятия, это может привести к ложному выводу о том, что если существующие производственные мощности эксплуатируются в полную силу, то издержки компании будут постоянно сокращаться и при расширении производственных мощностей.

Растущая сложность производства и затраты на координацию при росте масштабов в том или ином виде деятельности могут стать причиной проявления отрицательных сторон эффекта масштаба и связанных с этим убытков. К примеру, если на заводе, производящем металлические банки для напитков,

количество конвейерных линий превысит 15, производство станет слишком сложным и громоздким, а значит, плохо управляемым. Рост масштабов иногда отрицательно влияет на стимулирование работников, что влечет повышение затрат на оплату труда или на производственные поставки. Например, на крупных заводах существует больше возможностей для организации сильных профсоюзов, которые могут выдвигать достаточно высокие требования в резкой форме, в том числе и об усилении различного рода инспекций. Отрицательный эффект масштаба также проявляется в материально-техническом обеспечении — когда компании требуются крупные партии вполне определенных продуктов, это неминуемо ведет к повышению цен на эти продукты. Отрицательный эффект масштаба действует в отраслях, чувствительных к переменам моды, и в сфере профессионального обслуживания — работа этих отраслей в значительной степени зависит от быстроты реакции на потребности покупателей, а также от творческих способностей отдельных сотрудников, которые начинают работать хуже в больших организациях.

Разные виды деятельности по-разному подвержены действию эффекта масштаба. Такие как разработка продукта, национальная реклама или инфраструктура компании, обычно более чувствительны к изменениям масштаба, чем материально-техническое обеспечение или торговые операции: последние обладают фиксированной структурой издержек, не зависящей от масштаба деятельности компании. Однако эффект масштаба (как в своих положительных, так и отрицательных проявлениях) обнаруживается в той или иной степени практически во всех видах деятельности компании.

Эффект масштаба отражает не только технологический уровень развития того или иного вида деятельности, но и то, как компания осуществляет операции по управлению данным видом деятельности. Например, на заводе эффект масштаба в значительной степени зависит от количества предметно-производственных специализаций, а также от того, как долго тот или иной вид продукта остается в производстве. Аналогичным образом схема работы персонала по продажам влияет на экономию на масштабе в торговых операциях. Если продажи организованы по географическому принципу, издержки будут падать при росте региональных объемов продаж — за счет того, что один и тот же торговый агент будет выписывать более крупные партии заказов, а также за счет сокращения времени переездов торговых агентов между заказчиками. Но если же организация продаж построена в соответствии с сериями товаров, то Рост продаж в одном из регионов может привести к отрицательному действию эффекта масштаба: торговый агент будет вынужден чаще ездить в этот реги-он, чем в регионы, находящиеся гораздо ближе к его офису.

Эффект масштаба далеко не везде одинаков. Существует понятие меры масштаба, и эта мера будет различной в различных отраслях и видах де-

118 ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА

ятельности по созданию стоимости. Если компания игнорирует понятие меры масштаба, она рискует подорвать основы своей конкурентоспособности в отношении издержек. Для некоторых видов деятельности в качестве ключевого фактора издержек необходим мировой масштаб. Для других видов деятельности динамика издержек будет строиться в соответствии с национальным или региональным масштабом, местным масштабом, масштабом одного завода, одного проекта, серии продуктов, масштабом одного покупателя или одного заказа, а также в соответствии с какой-либо другой мерой масштаба*.

Например, исследования и разработки часто требуют глобального или национального масштаба: разработка каждой новой модели требует вложений в основной капитал, которые погашаются за счет всех проданных товарных единиц. Стоимость разработки стандартной модели, продаваемой по всему миру, оказывается чувствительной к фактору мирового масштаба, тогда как стоимость разработки продукта, изготавливаемого по индивидуальному заказу потребителя в отдельно взятой стране, скорее всего, будет быстрее реагировать на изменения экономики в национальном масштабе. Эффект масштаба в транспортировке обычно действует на региональном или местном уровне или при ориентировании на отдельного покупателя — это зависит от того, какой вид транспорта при этом выбирается. Местный или региональный масштаб подразумевает, что в каком-либо регионе имеется определенное скопление покупателей и для доставки товаров этим покупателям придется преодолевать определенные расстояния. Поставщики транспортных услуг часто предлагают скидки на доставки в определенный регион, осуществляемые в контейнерах, на машинах или по железной дороге, что делает тот или иной вид деятельности еще более зависимым от местного или национального масштаба. Наконец, затраты на доставку товаров определенному покупателю часто остаются фиксированными независимо от размеров заказа, что облегчает и делает менее затратным обслуживание крупных покупателей. Поэтому чтобы понять, как эффект масштаба воздействует на издержки, необходимо идентифицировать конкретные механизмы, определяющие действие эффекта масштаба, и ту меру масштаба, с помощью которой можно лучше всего описать работу этих механизмов.

Выбор адекватной меры масштаба зависит от того, как компания управляет своей деятельностью. Например, если компания предпочитает приспосабливать свой продукт к потребностям покупателей каждой конкретной

* Масштаб — это не то же самое, что доля рынка. Правильное определение доли рынка, которое может выступать как заместитель понятия масштаба, будет сильно различаться в зависимости от того, какую меру масштаба вы изберете. — Прим. авт.

* Масштаб — это не то же самое, что доля рынка. Правильное определение доли рынка, которое может выступать как заместитель понятия масштаба, будет сильно различаться в зависимости от того, какую меру масштаба вы изберете. — Прим. авт.

Преимущество в издержках 119

страны, вместо того, чтобы продавать один и тот же продукт в разных странах, — это говорит о выборе компанией определенной политики и требует изменения меры масштаба. Аналогичным образом, если компания, работающая с кредитными картами, обслуживает торговые операции через компьютер, а не вручную, тогда издержки на работу с картами в значительной степени зависят от общего объема операций. Таким образом, компания может влиять не только на проявление эффекта масштаба, но и на определенный тип масштаба, который непосредственно определяет издержки того или иного вида деятельности. Это означает, что компания должна управлять каждым видом деятельности так, чтобы максимально быстро реагировать на требования того типа масштаба, в котором она получает самые значительные преимущества перед конкурентами. К примеру, компания, работающая в рамках одного региона, должна направить все усилия на получение максимальной выгоды от регионального масштаба. Если же компания работает на национальном рынке, не являясь лидером ни в одном отдельно взятом регионе, необходимо управлять деятельностью по созданию стоимости таким образом, чтобы получать значительные прибыли именно за счет национального масштаба.

Обучение и передача технологий

Обучение может повысить эффективность деятельности, в результате чего связанные с ней издержки со временем могут существенно снизиться. Механизмы снижения издержек за счет обучения довольно многообразны, включая изменения в планировании, усовершенствование графика работ, повышение эффективности работы персонала, изменения в дизайне продукта, упрощающие его производство, рост доходности, меры повышения эффективности использования активов и подбора сырья для производственных процессов. Обучение также позволяет снизить затраты на постройку заводов, торговых точек и других производственных и торговых мощностей. Таким образом, возможности обучения в отдельно взятом виде деятельности гораздо шире, чем простое обучение персонала с целью лучшего выполнения своих функций.* Уровень обучения в разных видах деятельности совер-

*Часто для описания сокращения издержек за определенный период времени используется термин «опыт», также отражающий широкие возможности для обучения. Однако в понятии «кривая обучения» совмещены обучение и эффект масштаба, которые сами по себе являются совершенно различными ключевыми факторами издержек. Я использую термин «обучение» для обозначения всех типов сокращения издержек, являющихся результатом совершенствования процедур, накопления знаний и развития технологий независимо от эффекта масштаба. — Прим. авт.

*Часто для описания сокращения издержек за определенный период времени используется термин «опыт», также отражающий широкие возможности для обучения. Однако в понятии «кривая обучения» совмещены обучение и эффект масштаба, которые сами по себе являются совершенно различными ключевыми факторами издержек. Я использую термин «обучение» для обозначения всех типов сокращения издержек, являющихся результатом совершенствования процедур, накопления знаний и развития технологий независимо от эффекта масштаба. — Прим. авт.

120 ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА

шенно разный — каждый вид деятельности предоставляет разные возможности для совершенствования, в основе которого лежит обучение.* Снижение издержек благодаря обучению часто происходит на основе накопления небольших усовершенствований, а не серьезного прорыва. Уровень обучения часто повышается в периоды застоя, когда все внимание сосредоточено на снижении издержек, а не на удовлетворении определенных потребностей клиентов. Более того, уровень обучения также различается в зависимости от того, насколько руководство уделяет этому особое внимание.

Снижение издержек в процессе обучения может «перетекать» от одной компании к другой в рамках отрасли, в частности, через таких «проводников», как, к примеру, поставщики, консультанты, бывшие сотрудники, а также посредством «обратного конструирования», то есть инженерного анализа продукта компании-конкурента. Если тот или иной вид деятельности характеризуется высокими показателями «перетекания» результатов обучения между различными компаниями, в этой ситуации уровень обучения как показатель будет скорее отражать общий уровень обучения в индустрии, а не обучение отдельно взятой фирмы. Но поскольку долгосрочные конкурентные преимущества складываются как результат обучения в отдельно взятой компании, являющийся собственностью этой компании, показатели «перетекания» также отражают, создает обучение конкурентные преимущества для отдельной компании или просто служит снижению издержек во всей индустрии.** Анализ нормы «перетекания» играет важную роль в определении различий между компаниями в области издержек, то есть различий, возникающих на базе норм обучения, характерных для той или иной компании.

Как и в случае экономии на масштабе, адекватная мера уровня обучения для разных видов деятельности различна. Адекватная мера норм обучения отражает конкретные механизмы обучения, которые обусловливают снижение издержек, происходящее в определенный период времени в какой-либо деятельности по созданию стоимости. Однако темпы такого сниже-

* В большинстве академических исследований в среднем указывается на 15-процентное сокращение издержек при удвоении кумулятивного объема производства. (Понятие «кривая обучения» подразумевает не только повышение эффективности персонала по мере его обучения с последующим выравниванием этой эффективности, но также снижение трудовых затрат, а следовательно — издержек в целом, по мере роста объемов производства. — Прим. ред.). Но это среднее не отражает большого разброса показателей уровня обучения в разных видах деятельности. См. Pankaj Ghemawat (1984), где предлагается более глубокий анализ кривой обучения. — Прим. авт.

* В большинстве академических исследований в среднем указывается на 15-процентное сокращение издержек при удвоении кумулятивного объема производства. (Понятие «кривая обучения» подразумевает не только повышение эффективности персонала по мере его обучения с последующим выравниванием этой эффективности, но также снижение трудовых затрат, а следовательно — издержек в целом, по мере роста объемов производства. — Прим. ред.). Но это среднее не отражает большого разброса показателей уровня обучения в разных видах деятельности. См. Pankaj Ghemawat (1984), где предлагается более глубокий анализ кривой обучения. — Прим. авт.

|

из

5.00

|

Обсуждение в статье: ЦЕПОЧКА СОЗДАНИЯ СТОИМОСТИ И КОНКУРЕНТНЫЕ ПРЕИМУЩЕСТВА 4 страница |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы