|

Главная |

Внешний долг корпоративного сектора экономики

|

из

5.00

|

Последние годы тенденция роста внешнего корпоративного долга России сменилась на тенденцию к его уменьшению. С 2014 года — периода введения санкционных мер в отношении ряда российских компаний — такие обязательства существенно снизились – на 188 млрд долл. США, или на 30% (рис. 3.4).

Рис. 3.4.Объем внешнего корпоративного долга в иностранной валюте

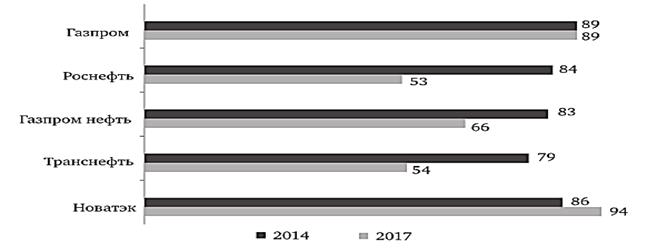

В структуре общих долгов нефтегазовых компаний России доминируют валютные долги (рис. 3.5)

К сравнительно простым, так называемым стандартным, методам управления государственным долгом относятся следующие:

• рефинансирование долга — выпуск новых облигационных займов и привлечение кредитов в целях погашения и обслуживания действующих долговых обязательств;

• пролонгация (отсрочка) долга — перенесение сроков погашения и обслуживания действующих долговых обязательств;

• конверсия долга — обмен долговых обязательств в целях погашения долга, в результате чего изменяется размер дохода, выплачиваемого кредитору;

Рис.3.5. Доля валютного долга в структуре долга нефтегазовых компаний

Источник: данные отчетности компаний по МСФО

• консолидация долга — объединение нескольких ранее выпущенных займов в одном новом займе;

• аннулирование долга — отказ от выполнения долговых обязательств полностью или частично;

• реструктуризация (новация) долга — основанное на соглашении прекращение долговых обязательств с заменой их новыми долговыми обязательствами с другими условиями погашения и обслуживания.

К нестандартным методам управления государственным долгом, получившим широкое применение в мировой практике, относятся: выкуп долга, обмен долга («своповые» операции).

Как стандартные, так и нестандартные методы управления долговыми обязательствами обладают определенными достоинствами и недостатками для заемщика (табл. 3.3).

Таблица 3.3

Достоинства и недостатки методов управления государственным долгом

| Метод | Достоинства для заемщика | Недостатки для заемщика | |

| Стандартные методы | |||

| Рефинансирование | Замещение бюджетных источников погашения и обслуживание долга на новые заимствования | Накопление долга; образование пиковых долговых платежей; рост долговой нагрузки на бюджет | |

| Пролонгация (отсрочка) | Экономия бюджетных средств | Накопление долга; образование пиковых долговых платежей; рост долговой нагрузки на бюджет | |

| Конверсия | Обеспечение замещения долга менее обременительными видами обязательств; повышение доверия к надежности заемщика со стороны кредитора в случае увеличения процентного дохода | Уменьшение доверия к долговым обязательствам заемщика со стороны кредитора в случае снижения процентного дохода; возможность потери части государственной собственности | |

| Консолидация | Равномерное распределение долговой нагрузки на бюджет | Замещение бюджетных источников погашения и обслуживания долга на новые заимствования | |

| Унификация | Изменение доходности и сроков погашения долга; равномерное распределение долговой нагрузки на бюджет | Экономия бюджетных средств | |

| Аннулирование | Экономия бюджетных средств | Обеспечение замещения долга менее обременительными видами обязательств; повышение доверия к надежности заемщика со стороны кредитора в случае увеличения процентного дохода; | |

| * возможность привлечения в экономику существенных инвестиций | |||

| Реструктуризация | Повышение возможности выполнения долговых обязательств; возможность частичного списания (сокращения) долга | Удорожание стоимости обслуживания долговых обязательств | |

| Нестандартные методы | |||

| Выкуп | Сокращение долга; увеличение емкости и ликвидности рынка; снижение рисков и экономия на расходах на выплату процентов | Увеличение издержек в случае выкупа долга по цепе, превышающей номинальную стоимость | |

Одна из главных угроз финансовой безопасности России — рост ее совокупного внешнего долга. С 1990 г. главным драйвером роста внешнего долга было государство.

Внешний долг России – это облигации, номинированные, как правило, в иностранной валюте, хотя у России есть несколько выпусков бондов, рассчитанных на иностранных покупателей, но при этом выпускались они в рублях.

Покупают такие облигации в основном инвесторы – нерезиденты.

Однако Палата представителей США приняла в июне 2019 г. поправку к оборонному бюджету на 2020 год, в который включила запрет для американцев проводить какие-либо сделки с российским госдолгом.

Структура внешнего долга российских государственных компаний относительно прозрачна, так как основная его часть — публичный долг в форме облигаций и официально публикуемых данных о полученных этими компаниями кредитах.

Так, в среднем 3/4 внешней задолженности государственного небанковского сектора приходится всего на четыре компании: «Газпром», «Роснефть», «Транснефть» и РЖД.

В отличие от государственного корпоративного сектора, внешняя задолженность частного сектора сильно запутана и неоднозначна, что связано с крайней непрозрачностью внутрикорпоративных финансовых потоков, поступающих из иностранных (в основном офшорных) юрисдикций.

По расчетам специалистов по внешнекорпоративным долгам, почти 60% общей внешней задолженности частного сектора привлечено от компаний, связанных с акционерами российских компаний, т.е. это долги «самим себе», «…эти кредиты не полностью представляют реальные деньги, привлеченные в Россию. Значительная часть этого долга (как минимум его рублевая часть) могла быть создана искусственно, в том числе для целей налоговой оптимизации квазидивидендных выплат»[32]. Статья 269 НК РФ разрешает относить на расходы процентные платежи по привлеченным кредитам в рублях.

Таким образом, большая доля зарубежной задолженности нефинансового сектора фиктивна, поскольку реально привлекается не для целей инвестирования, а для целей налоговой оптимизации. В результате получаемые акционерами компаний дивиденды выступают в форме выплаты процентов по кредитам и уменьшают налогооблагаемую прибыль в России. А иностранные займы в рублях позволяют еще и экономить на налогах.

Несмотря на то что на 1 июля 2019 года объем долга РФ составил $482,4 млрд, а с начала года он увеличился на 6,1%, или на $27,7 млрд., она в то же время списала накопившиеся перед ней в 2000—2017 гг. долги зарубежных стран в размере 141,75 млрд долл., (табл. 3.4).

Таблица 3.4

Наиболее крупные списания долгов Россией зарубежным странам в 2000—2017 гг., млрд долл.

| Год списания | Сумма списания, млрд долл. | Государство |

| 2000 | 9,53 | Вьетнам |

| 2001 | 3,8 | Эфиопия |

| 0,6 | Замбия | |

| 2003 | 11,1 | Монголия |

| 056 | Лаос | |

| 2004 | 054 | Никарагуа |

| 9,65 | Ирак | |

| 2005 | 9,78 | Сирия |

| 1,1 | Эфиопия | |

| 2,2 | Группа африканских стран | |

| 2006 | 4.7 | Алжир |

| 2007 | 11,1 | Афганистан |

| 11,3 | Группа Африканских стран | |

| 2003 | 12 | Ирак |

| 2003 | 12 | Ирак |

| 4,5 | Ливия | |

| 2010 | 0,89 | Афганистан |

| 0,18 | Монголия | |

| 2012 | 11 | Каир |

| 20В | 0,5 | Киргизия |

| 2014 | 35,2 | Куба |

| 2015 | 058 | Мадагаскар |

| 2016 | 0,17 | Монголия |

| 0,87 | Узбекистан | |

| 2017 | 0,2 | Киргизия |

| Итого | 141,75 |

|

из

5.00

|

Обсуждение в статье: Внешний долг корпоративного сектора экономики |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы