|

Главная |

Анализ поданных деклараций по регионам России

|

из

5.00

|

Как видно из таблицы 11 по регионам Российской Федерации население весьма различно относится к обязанности подать декларацию. В среднем по России на каждую 1000 человек приходится около 24 человек, подавших декларацию. В то же время как в Пермской области 35, Ханты-Мансийском АО - 55, а Таймырском (Долгано-Ненецком) АПО даже 60 человек из каждой тысячи человек населения.

Хуже обстоят дела с подачей налоговых деклараций по Эвенкийскому АО, Камчатской, Сахалинской, Иркутской областям и Ненецкому автономному округу. Наиболее неблагополучной остается обстановка с подачей деклараций в Москве. На каждую 1000 человек населения здесь подали налоговые декларации всего 17 человек.

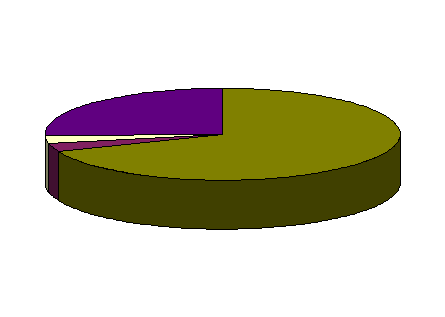

Какие категории населения преимущественно подают декларации? Воспользуемся опубликованными сведениями, приведенными на рис. 4.

Из приведенных данных следует, что основную долю деклараций, полученных МНС РФ в 1998 году составили декларации от предпринимателей. Из общего количества деклараций (3912,8 тыс.) ими подано 2689,4 тыс. деклараций или 68,7 %. От лиц, имеющих доходы от нескольких источников (а их должно быть большинство) всего 993,7 тыс., или 25,4%.

Физические лица во всех странах мира - самая трудно контролируемая категория всех налогоплательщиков. Как показал проведенный анализ в Российской Федерации контроль за доходами граждан путем декларирования их доходов фактически еще не налажен.

Декларация физическим лицом может быть не подана, из источника выплат может быть не удержан налог, может быть не сообщено в государственную налоговую инспекцию по месту проживания этого налогоплательщика о сумме, выплаченных и облагаемых в соответствии с действующим законодательством подоходным налогом, доходов.

Число деклараций, полученных Госналогслужбой

России в 1998 году (тыс.)

|

|

|

|

|

Рис.4

В этих случаях факт сокрытия от налогообложения доходов можно выявить через контроль за его расходами путем сопоставления приобретений налогоплательщика с доходами, показанными в налоговых декларациях.

Законодательно такая возможность предоставляется федеральным законом “О государственном контроле за соответствием крупных расходов на потребление фактически получаемым физическими лицами доходам” от 20 июля 1998 г. № 116-ФЗ. Данным законом предусмотрено, что государственному контролю подлежит приобретение в течение одного календарного года одного имущественного объекта, стоимость которого составляет не менее 1000-кратного размера минимальной оплаты труда, установленного законодательством Российской Федерации на дату совершения сделки. Государственному контролю подлежит также приобретение в течение одного календарного года нескольких имущественных объектов, суммарная стоимость которых составляет не менее 3000-кратного размера минимальной заработной платы, установленной законодательством на дату совершения сделки по приобретению каждого объекта.

Налоговый контроль за данной категорией физических лиц установлен на их обязанности по требованию налоговых инспекций предоставлять сведения об источниках финансирования своих имущественных приобретений.

Физические лица при получении письменного требования налогового органа, основанного на имеющихся у него сведениях, обязаны представить в течение 60 календарных дней специальную декларацию с указанием всех источников и размеров средств, израсходованных на приобретение имущества, указанного в требовании налогового органа.

Если же физическим лицом такая специальная декларация об имуществе не предоставляется, то на него может быть наложен штраф, величина которого ставится в зависимость от срока ее непредставления.

Изложенный порядок усиления налогового контроля за доходами физических лиц путем предоставления специальных деклараций и деклараций об имуществе граждан, несмотря на отмеченные недостатки, вполне может быть эффективен.

Успешному его внедрению в практику налогообложения физических лиц, по нашему мнению, необходимо наличие, как минимум, четырех условий.

Первым условием является необходимость построения соответствующей системы учета имущества и поданных деклараций об имуществе. Декларированию имущественных приобретений налогоплательщиками должно подлежать имущество, свободно передающееся на правах личной собственности, которое сложно скрывать и права собственности которое оформляются документально. Для объявления о своих приобретениях, или их отсутствии, физическому лицу раз в год необходимо подавать декларацию, в которой должны быть указаны также сведения о покупателе, продавце и приобретенном имуществе. Декларация о сделанных имущественных приобретениях, в отличии от налоговой декларации, должна подаваться всеми налогоплательщиками без исключения, в противном случае эффективность от введения декларирования будет низкой.

Вторым необходимым условием, по нашему мнению, должно стать разделение территории административной единицы на участки для организации и проведения налогового контроля за имущественными приобретениями. Основным критерием при определении размера участка должно быть количество налогоплательщиков проживающих на данной территории.

Третьим условием должно стать расширение и укрепление информационной базы о доходах налогоплательщиков. Тем более, что ее создание не требует дополнительных материальных затрат, так как такая база частично уже действует - это система индивидуального персонифицированного страхования Пенсионного фонда РФ. Необходимо законодательное решение организационных вопросов по включению в состав пользователей этой базой данных мнс РФ.

Четвертым условием должно стать закрепление за каждым участком налогового инспектора, который должен изучить вверенный ему участок для выполнения следующих обязанностей:

· сбор деклараций о сделанных приобретениях, документальная проверка их данных, а также выявление земельных участков, строений, помещений и транспортных средств, находящихся в пределах территории контролируемого участка, но принадлежащих налогоплательщикам другой территории, с целью сообщения об их владельцах в налоговые органы по месту постоянного жительства этих владельцев;

· сравнение данных деклараций о доходах с данными деклараций о сделанных приобретениях и данными, полученными из налоговых органов других территорий, с целью выявления сумм, истраченных на приобретения, над доходами, показанными (или не показанными) в декларациях о доходах;

· передача дел в следственные органы, в случае отсутствия у налогоплательщиков объяснений по поводу установленных превышений сумм, истраченных на приобретения, над доходами, показанными (или не показанными) в декларациях о доходах.

Предлагаемый механизм реализации закона “О государственном контроле за соответствием крупных расходов на потребление фактически получаемым физическими лицами доходам” не прекратит, но существенно затруднит сокрытие физическими лицами доходов от налогообложения, что в свою очередь должно способствовать профилактике налоговых правонарушений.

По нашему мнению, в данном законе неудачно и трудно реализуемо требование определять градацию стоимости приобретенного имущества (статья 3 п.2), подлежащего государственному контролю в сумме не менее 1000-кратного размера минимальной заработной платы. Дело в том, что минимальный размер оплаты труда, установленный законодательством, уже давно потерял свое экономическое значение, превратившись больше в единицу измерения кратных по отношению к ней платежей. Кроме того, в условиях инфляции законодательный пересмотр минимальной заработной платы всегда будет значительно отставать от цен на приобретаемое имущество. В результате из под государственного контроля будут выводиться крупные доходы, подлежащие налогообложению.

Более целесообразно, по нашему мнению, нижнюю границу стоимости приобретаемого имущества определять из абсолютной его стоимости исходя из действующего законодательства в 83 тысяч 490 рублей (83 руб. 49 коп. Х 1000), скорректированной на официально опубликованный индекс роста цен.

Еще одна возможность усиления государственного налогового контроля за доходами физических лиц и предотвращению налоговых нарушений связана с принятием Госдумой РФ в третьем чтении Федерального закона “О противодействии легализации (отмыванию) доходов, полученных незаконным путем”. Согласно данному Закону, операции с денежными средствами или иным имуществом, подлежат обязательному контролю, если сумма, на которую операция совершена, равна или превышает 2000 минимальных размеров оплаты труда для физических лиц. В соответствии с данным Законом контроль за проведением операций с денежными средствами или иным имуществом физических лиц в целях противодействия легализации доходов, полученных незаконным путем, в пределах своей компетенции осуществляют: налоговые органы, Минфин РФ, Центробанк,

Федеральная служба России по валютному и экспортному контролю, ФКЦБ, таможенные органы РФ.

Подобный контроль есть во многих цивилизованных странах. Его введение представляется целесообразным, если его исполнение не превратится в бесконечные придирки к людям. Дело в том, что начиная с суммы покупки или продажи более чем на 2000 минимальных размеров оплаты труда (в настоящее время 166980 рублей) т.е. при покупке-продаже квартиры, дома, дачи и т.д. гражданин уже заранее объявляется “богатым” человеком, в обязанность которого входит доказательство законности происхождения своего богатства. Интересно заметить, что против принятия такого закона выступили многие видные экономисты страны. Например, Председатель Центробанка РФ В.Геращенко отмечал, что принятие этого закона может отрицательно сказаться не только на возвращении средств, вывезенных за границу, но и на привлечение средств населения.1) К сожалению, мнение В.Геращенко депутаты проигнорировали и закон был принят.

По нашему мнению, механизм действия закона “О противодействии легализации (отмыванию) доходов, полученных незаконным путем” построен исключительно на применении только административных мер и потому действовать не будет. Наукой доказано, что жизнеспособным законодательный акт может быть только тогда, когда механизм его действия построен на разумном сочетании всех известных методов управления: административных, экономических и социально-психологических.

Кроме того, в законе “О противодействии легализации (отмыванию) доходов, полученных незаконным путем” повторяются те же ошибки, которые были нами отмечены при анализе закона “О государственном контроле за соответствием крупных расходов на потребление фактически полученным физическими лицами доходов”. Законом об “отмывании доходов” в случае допущения ошибок и злоупотреблений со стороны контрольных органов штрафы не предусмотрены.

В условиях инфляции законодательный пересмотр минимальной заработной платы всегда будет значительно отставать от цен не имущество, являющееся предметом купли-продажи.

Банки и магазины, по соглашению со своими клиентами, являющимися налогоплательщиками, всегда могут дробить сумму платежных операций. Названные недостатки данных законов вполне исправимы.

______________

1) “Коммерсант” № 197 от 22 ноября 1998 г.

Предложенные методы усиления государственного контроля за доходами физических лиц в Российской Федерации не требуют капитальных затрат, сравнительно легко реализуемы и будут, по нашему мнению, способствовать предотвращению налоговых нарушений.

|

из

5.00

|

Обсуждение в статье: Анализ поданных деклараций по регионам России |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы