|

Главная |

Критерий Вальда (максиминный или минимаксный критерий)

|

из

5.00

|

Критерий Вальда называют еще критерием пессимизма, потому что он ориентируется при выборе решения на наступление наихудших условий. Критерий позволяет принимать такое решение, которое гарантирует некоторый выигрыш даже при наступлении самого неблагоприятного состояния природы.

Если в исходной матрице результат vijпредставляет собой доход, выигрыш ЛПР, то при выборе оптимальной стратегии используется максиминный критерий

.

.

Если в исходной матрице результат vij представляет собой затраты, потери ЛПР, то при выборе оптимальной стратегии используется минимаксный критерий

Критерий Сэвиджа

Критерий Сэвиджа использует матрицу рисков  и предписывает в условиях неопределенности выбирать ту стратегию Ai, при которой величина рисков принимает наименьшее значение в самой неблагоприятной ситуации, т.е.

и предписывает в условиях неопределенности выбирать ту стратегию Ai, при которой величина рисков принимает наименьшее значение в самой неблагоприятной ситуации, т.е.

Критерий Гурвица

Данный критерий основан на следующих двух предположениях: природа может находиться в самом невыгодном состоянии с вероятностью  и в самом выгодном состоянии с вероятностью

и в самом выгодном состоянии с вероятностью  , где

, где  – коэффициент доверия.

– коэффициент доверия.

Критерий Гурвица устанавливает баланс между случаями крайнего пессимизма и крайнего оптимизма путем взвешивания обоих способов поведения с соответствующими весами  и , где

и , где  .

.

Если в исходной задаче матрица исходных результатов  представляет выигрыш, прибыль, полезность, то критерий Гурвица записывается как

представляет выигрыш, прибыль, полезность, то критерий Гурвица записывается как

.

.

Если матрица возможных результатов  представляет затраты (потери), то критерий Гурвица записывается как

представляет затраты (потери), то критерий Гурвица записывается как

Если = 0, получим критерий Вальда, а если  , то приходим к решающему правилу вида

, то приходим к решающему правилу вида

.

.

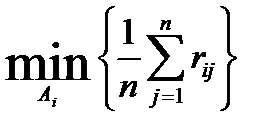

Критерий Лапласа

Критерий Лапласа основан на допущении, что все состояния природы наступают с одной и той же вероятностью.

Если в исходной задаче матрица возможных результатов представлена матрицей выигрышей  , то для выбора оптимальной стратегии выбирают максимальное значение среди предварительно вычисленных по строкам матрицы средних арифметических, дающих наибольший ожидаемый выигрыш, т.е.

, то для выбора оптимальной стратегии выбирают максимальное значение среди предварительно вычисленных по строкам матрицы средних арифметических, дающих наибольший ожидаемый выигрыш, т.е.

L =  .

.

Если матрица возможных результатов представлена матрицей рисков  , то критерий Лапласа принимает следующий вид:

, то критерий Лапласа принимает следующий вид:

L =  .

.

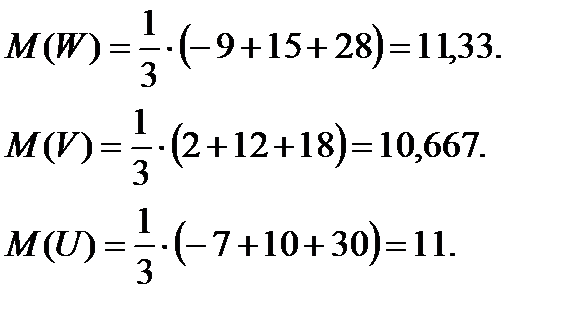

Пример. Модель выбора акций. Инвестор желает инвестировать свои деньги в акции одной из трех фирм:W, V и U. Прогнозируемые доходы на одну акцию (таблица) зависят от состояния экономики в будущем (например, через месяц, квартал, год и т.д.), которые инвестор оценивает как неблагоприятное, благоприятное и отличное.

Акции какой фирмы следует выбрать инвестору?

Платежная матрица операции инвестиций акции

| Акции фирм | Доход на одну акцию при различных состояниях экономики в будущем, % | ||

| неблагоприятное С1 | благоприятное С2 | отличное С3 | |

| W | –9 | ||

| V | |||

| U | –7 |

Критерий Лапласа.Этот критерий предполагает, что С1, С2, С3 равновероятны, т.е.

Тогда ожидаемые доходы при различных стратегиях инвестирования составят:

Таким образом, наилучшей стратегий инвестирования, согласно критерию Лапласа, будет инвестирование в акции компании W.

Критерий Вальда.Так как  представляют собой доходы, то применим максиминный критерий. Необходимые результаты вычислений приведены в следующей таблице:

представляют собой доходы, то применим максиминный критерий. Необходимые результаты вычислений приведены в следующей таблице:

| Акции фирм | Доход на одну акцию |

|

| ||

| С1 | С2 | С3 | |||

| W | –9 | –9 | – | ||

| V | |||||

| U | –7 | –7 | – |

Максимальное значение, выбранное из всех минимальных платежей, равно 2, что соответствует решению купить акции фирмы V, которое и будет наилучшим по критерию Вальда.

Критерий Сэвиджа.Вычислим элементы матрицы рисков  и запишем их в следующую таблицу:

и запишем их в следующую таблицу:

| Акции фирм | Риск инвестора на одну акцию, % |

|

| ||

| С1 | С2 | С3 | |||

| W | – | ||||

| V | – | ||||

| U |

Результаты вычислений показывают, что применение критерия Сэвиджа приводит к выбору в качестве оптимальной третьей стратегии (инвестиции в акции U), обеспечивающей наименьшие потери в самой неблагоприятной ситуации (когда риск максимален).

Критерий Гурвица.Положим  . Результаты необходимых вычислений приведены в таблице.

. Результаты необходимых вычислений приведены в таблице.

| С1 | С2 | С3 |

|

|

|

| |

| W | –9 | –9 | 9,5 | – | |||

| V | –2 | – | |||||

| U | –7 | –7 | 11,5 | 11,5 |

Следовательно, оптимальное решение, согласно критерию Гурвица (при  )заключается в выборе стратегии инвестирования в акции компании U.

)заключается в выборе стратегии инвестирования в акции компании U.

Таким образом, ЛПР предстоит сделать выбор, какое из возможных решений предпочтительнее: по критерию Лапласа – купить акции фирмы W, по критерию Вальда – купить акции фирмы V, по критерию Сэвиджа – купить акции фирмы U, по критерию Гурвица – купить акции фирмы U.

Решить задачи

Задача1.Модель продавца прохладительными напитками.

Продавец прохладительными напитками продает напитки в летний сезон (в августе), а заказать их поставку у оптовика и оплатить заказ он должен уже в марте. Оптовик поставляет прохладительные напитки только малыми (1000 л), средними (2000 л) или крупными (3000 л) партиями.

Продавец закупает напитки в марте по цене 1 ден. ед./л, продает их в августе по цене 1,5 ден. ед./л, а если к концу сезона (к сентябрю) у него остаются нераспроданные напитки, он возвращает их оптовику, но уже по цене 0,7 ден. ед./л. По своему прошлому опыту торговец знает, что объемы продаж прохладительных напитков зависят от состояния погоды в августе. Так, если в августе будет холодно, то объем продаж составит скорей всего 500 л, если прохладно – 900 л, если тепло – 2000 л и если жарко – 2800 л.

Продавцу необходимо принять решение о том, какую партию прохладительных напитков ему следует заказать у оптовика в марте, чтобы получить наибольшую прибыль от их продажи в августе.

Задача 2. Автомобильная компания рассматривает вопрос о поставке автомобилей на рынок. В зависимости от принятого решения (объема закупки автомобилей для последующей продажи) в квартал и от величины прогнозируемого спроса на автомобили составлена следующая таблица ежегодных финансовых результатов компании (доход, тыс. у.е.). Провести оценкус использованием критериев Лапласа, Вальда, Сэвиджа, Гурвица (  ).

).

| Кол-во авто, проданных в квартал | Оценка прогнозируемой величины спроса | |||||

Задача 3. Найти наилучшие стратегии по критериям Лапласа, Вальда, Сэвиджа, Гурвица (коэффициент доверия равен 0,8) применительно к матрице рисков (коэффициент доверия равен 0,6) для следующей платежной матрицы игры с природой (элементы матрицы – выигрыши):

|

из

5.00

|

Обсуждение в статье: Критерий Вальда (максиминный или минимаксный критерий) |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы