|

Главная |

Гиперболическое уравнение парной регрессии

|

из

5.00

|

Гиперболическая зависимость имеет место, если связь между признаками обратная. Однако обратная связь может описываться и линейным уравнением с отрицательным значением коэффициента регрессии. Проанализировав расположение точек на корреляционном поле, можно выяснить, к какому типу зависимости больше всего тяготеют эмпирические данные, и выбрать окончательный вид уравнения. При выборе гиперболы также следует помнить, что в этом случае факторный признак не сможет принимать нулевое значение. Если данный факт не устраивает исследователя, нужно остановиться на обратной линейной зависимости.

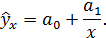

Уравнение гиперболы при парной зависимости между признаками имеет вид:

Если значения результативного признака  уменьшаются при увеличении факторного признака

уменьшаются при увеличении факторного признака  , параметр

, параметр  будет иметь положительное значение, если значения увеличиваются при увеличении , – отрицательное. При этом и уменьшение значений

будет иметь положительное значение, если значения увеличиваются при увеличении , – отрицательное. При этом и уменьшение значений  , как в первом случае, и их увеличение, как во втором, будут постепенно замедляться, и при неограниченном росте значений средняя величина результативного признака будет сколь угодно мало отличаться от значения свободного члена уравнения

, как в первом случае, и их увеличение, как во втором, будут постепенно замедляться, и при неограниченном росте значений средняя величина результативного признака будет сколь угодно мало отличаться от значения свободного члена уравнения  , т.е. при х →

, т.е. при х →

→ .

→ .

Гиперболические связи часто встречаются при анализе экономических явлений. Примером может являться зависимость между объемом производства продукции и ее себестоимостью. Как правило, с увеличением размера выпуска продукции себестоимость единицы продукции уменьшается, но до определенного предела, после которого все большее увеличение объема выпуска уже не приводит к уменьшению затрат, составляющих себестоимость.

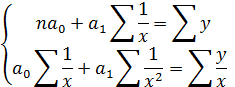

Применение метода наименьших квадратов для оценки параметров гиперболы в случае парной зависимости приводит к следующей системе нормальных уравнений:

Пример 2

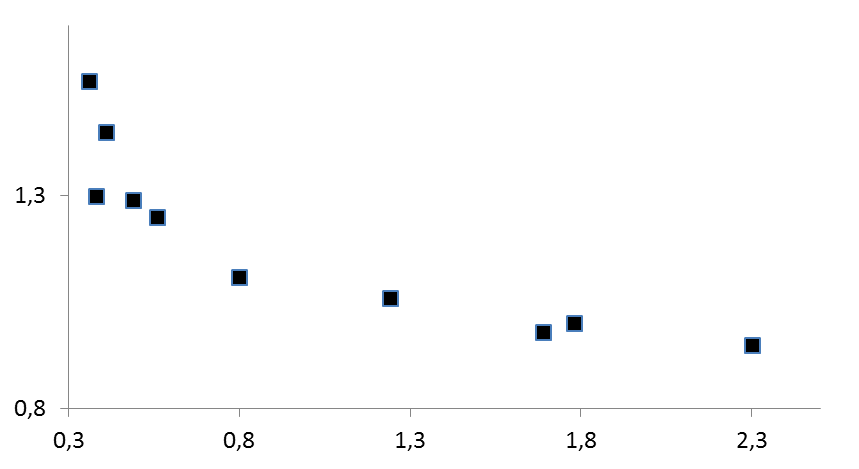

Известны данные по 10 предприятиям промышленности об объеме произведенной продукции определенного вида и ее себестоимости. Между признаками имеется обратная зависимость, предположительно гиперболическая, что подтверждается специфическим расположением точек на корреляционном поле (рис. 6).

Рис. 6. Корреляционное поле

Построим гиперболическое регрессионное уравнение и определим среднюю ошибку аппроксимации. Данные промежуточных расчетов поместим во вспомогательную таблицу 20.

Таблица 20

| Номер предпр. | Объем произведенной продукции А , млн. шт . | Себестоимость единицы продукции А , руб . |

|

|

|

|

|

|

| 1 | 0,36 | 1,57 | 2,78 | 7,72 | 4,36 | 1,47 | 0,10 | 6,38 |

| 2 | 0,41 | 1,45 | 2,44 | 5,95 | 3,54 | 1,40 | 0,05 | 3,76 |

| 3 | 0,38 | 1,3 | 2,63 | 6,93 | 3,42 | 1,44 | 0,14 | 10,60 |

| 4 | 0,49 | 1,29 | 2,04 | 4,16 | 2,63 | 1,31 | 0,02 | 1,38 |

| 5 | 0,56 | 1,25 | 1,79 | 3,19 | 2,23 | 1,25 | 0,00 | 0,14 |

| 6 | 0,8 | 1,11 | 1,25 | 1,56 | 1,39 | 1,13 | 0,02 | 2,16 |

| 7 | 1,24 | 1,06 | 0,81 | 0,65 | 0,85 | 1,04 | 0,02 | 2,22 |

| 8 | 1,78 | 1 | 0,56 | 0,32 | 0,56 | 0,98 | 0,02 | 1,74 |

| 9 | 1,69 | 0,98 | 0,59 | 0,35 | 0,58 | 0,99 | 0,01 | 0,94 |

| 10 | 2,3 | 0,95 | 0,43 | 0,19 | 0,41 | 0,95 | 0,00 | 0,50 |

| Итого | 10,01 | 11,96 | 15,32 | 31,01 | 19,9806 | 11,96 | 0,39 | 29,8 |

Для определения оценок параметров гиперболы составим систему нормальных уравнений:

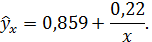

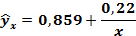

Откуда находим значения  = 0,859 и

= 0,859 и  = 0,22. Таким образом, искомое уравнение гиперболы имеет вид:

= 0,22. Таким образом, искомое уравнение гиперболы имеет вид:

Рассчитаем выравненные значения зависимой переменной (  ) и определим среднюю ошибку аппроксимации (табл. 20).

) и определим среднюю ошибку аппроксимации (табл. 20).

Величина средней ошибки аппроксимации не превышает 12-15 %, значит, полученное уравнение достаточно адекватно описывает рассматриваемое явление.

Степень практической значимости модели определим с помощью расчета теоретического коэффициента детерминации (см. табл. 21).

Таблица 21

| Номер предприятия | x |

| Выравненные значения

|

|

|

| 1 | 0,36 | 1,57 | 1,47 | 0,0750 | 0,1399 |

| 2 | 0,41 | 1,45 | 1,40 | 0,0398 | 0,0645 |

| 3 | 0,38 | 1,3 | 1,44 | 0,0584 | 0,0108 |

| 4 | 0,49 | 1,29 | 1,31 | 0,0125 | 0,0088 |

| 5 | 0,56 | 1,25 | 1,25 | 0,0031 | 0,0029 |

| 6 | 0,8 | 1,11 | 1,13 | 0,0038 | 0,0074 |

| 7 | 1,24 | 1,06 | 1,04 | 0,0255 | 0,0185 |

| 8 | 1,78 | 1 | 0,98 | 0,0455 | 0,0384 |

| 9 | 1,69 | 0,98 | 0,99 | 0,0428 | 0,0467 |

| 10 | 2,3 | 0,95 | 0,95 | 0,0582 | 0,0605 |

| Итого | 10,01 | 11,96 | 11,96 | 0,39 | 0,4 |

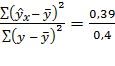

Тогда теоретический коэффициент детерминации равен:

=

=  = 0,981

= 0,981

т.е. полученное уравнение описывает вариацию зависимой переменной с достаточно высокой точностью – 98,1 %.

Пошаговая регрессия

При построении множественной регрессии часто возникает проблема отбора факторных признаков  . Для ее решения в теории созданы особые процедуры, в том числе и так называемые пошаговые методы регрессии, подразделяющиеся на две группы: пошаговая регрессия с включением независимых переменных и пошаговая регрессия с исключением независимых переменных .

. Для ее решения в теории созданы особые процедуры, в том числе и так называемые пошаговые методы регрессии, подразделяющиеся на две группы: пошаговая регрессия с включением независимых переменных и пошаговая регрессия с исключением независимых переменных .

При реализации метода пошагового включения на первом шаге строится уравнение регрессии с одной переменной, имеющей максимальный по абсолютной величине парный коэффициент корреляции с результативным показателем:

На втором шаге в модель вводится переменная, имеющая наибольшее по абсолютной величине значение частного коэффициента корреляции с зависимой переменной при фиксированном влиянии ранее введенной переменной:

О целесообразности введения в модель дополнительного фактора судят, определяя, насколько уменьшилась в результате этой операции остаточная дисперсия, и увеличилось значение коэффициента детерминации. Если коэффициент множественной детерминации увеличился незначительно и, следовательно, остаточная дисперсия не претерпела существенных изменений, ввод нового фактора признается нецелесообразным.

Процедура включения факторов в модель повторяется до тех пор, пока число объясняющих переменных либо не достигнет предельно допустимого значения (их должно быть в три-четыре раза меньше, чем количество наблюдений), либо не перестанет значительно меняться остаточная дисперсия при введении новых факторов.

При реализации метода пошагового исключения сначала строят уравнение со всеми переменными, а затем независимые переменные исключаются из анализа по одной на каждом шаге до достижения модели лишь с теми переменными, которые наиболее значимы для регрессии. Следует учесть, что обе описываемые процедуры могут давать разный конечный набор независимых переменных .

|

из

5.00

|

Обсуждение в статье: Гиперболическое уравнение парной регрессии |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы