|

Главная |

Разработка и использование системы аналитических показателей.

|

из

5.00

|

Аналитические показатели включают в себя абсолютные и относительные показатели. Абсолютные показатели характеризуют численность, объем, размер изучаемого явления и процесса. Они всегда имеют какую – либо единицу измерения: натуральную, условно – натуральную, стоимостную.

Относительные показатели представляют собой соотношение абсолютных (или других относительных) показателей, т.е. количество единиц одного показателя, приходящееся на одну единицу другого показателя. Относительными величинами являются не только соотношения разных показателей в один и тот же момент времени, но и одного и того же показателя в разные моменты.

Сопоставить можно одноименные показатели, относящиеся к различным периодам, различным объектам или разным территориям. Результат такого сопоставления представлен:

– коэффициентом (база сравнения 1);

– % (база сравнения 100).

Результатом такого соотношения одноименных показателей могут быть следующие относительные показатели.

Относительные показатели бывают следующих видов:

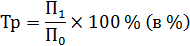

1) Относительные величины динамики характеризуют изменение процесса во времени и показывают, во сколько раз увеличился (уменьшился) уровень изучаемого показателя по сравнению с предыдущим периодом времени.

| (1) (2) (3) |

где Кд – коэффициент динамики;

Тр – темп роста;

Тпр – темп прироста;

П1 – значение показателя в отчетном периоде;

П0 – значение показателя в базисном периоде.

2) Относительные величины структуры характеризуют долю части в общем объеме совокупности. Их называют удельными весами или долей и рассчитывают обычно в %, либо в долях единицы.

| (4) |

где Уд – удельный вес;

Пi – величина отдельной части совокупности;

Пn – вся совокупность.

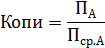

3) Относительные величины координации отражают соотношение между частями одного целого. Могут показывать, сколько единиц одной части приходится на 100 или на 1000 единиц другой части.

| (5) |

где Пj – показатель, характеризующий j-ю часть совокупности;

Пi – показатель, характеризующий часть совокупности, выбранную в качестве базы сравнения.

4) Относительные величины интенсивности характеризуют качественную сторону деятельности предприятия (показатели фондоотдачи, рентабельности, материалоотдачи и т.д.). Исчисляются в долях единицы и являются так называемыми именованными числами. Важной чертой является сопоставление разных показателей.

| (6) |

где Па – показатель, характеризующих явление А;

Пср.А – показатель, характеризующий среду распространения явления А.

5) Относительный показатель плана (ОПП) представляет собой отношение планируемого уровня исследуемого процесса на (i+1) период времени к уровню исследуемого процесса, достигнутого в i–ом периоде времени.

| (7) |

где Ппл – планируемый уровня исследуемого процесса на (i+1) период времени.

Пб – уровень исследуемого процесса, достигнутого в i – ом периоде времени.

Пример 1.1. Рассчитать показатели динамики.

Ряд данных, характеризующих изменение явления во времени, называется рядом динамики, каждое отдельное значение называется уровнем (табл.1).

Таблица 1

Ряд динамики

| Годы | Прошлый год | Отчетный год |

| Выпуск продукции, тыс. руб. | 7446 | 8373 |

Для характеристики изменения уровня ряда динамики исчисляют абсолютный и относительный прирост.

Абсолютный прирост определяется как разность двух уровней динамического ряда (t1 – t0 = Dt) : 8373 – 7446 = 927 тыс. руб.

Относительный прирост определяется при помощи коэффициентов:

Пример 1.2. Рассчитать показатели структуры. Для характеристики структуры рассчитывают долю или удельный вес показателя в общей сумме совокупности. Для расчета берем каждую часть совокупности и делим на всю совокупность показателя (табл. 2).

Таблица 2

Расчет показателей структуры

| Вид продукции | Сумма, ед. | Удельный вес, % |

| А | 800 | 40 |

| Б | 500 | 25 |

| В | 700 | 35 |

| Итого | 2000 | 100 |

Пример 1.3. Рассчитать относительные показатели координации (табл. 3).

Таблица 3

Данные для расчета показателей координации

| Оборотные активы | Сумма, тыс. руб. |

| Запасы в т.ч. сырье материалы готовая продукция товары | 1000 540 220 140 100 |

| Дебиторская задолженность | 500 |

| Денежные средства | 600 |

| Всего оборотных активов | 2100 |

Вся совокупность – это оборотные активы. Частью совокупности являются запасы, дебиторская задолженность и денежные средства. Показателями, которые характеризуют часть совокупности, будут активы, относящиеся к запасам.

|

|

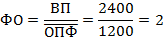

Пример 1.4. Рассчитать относительные показатели интенсивности (табл. 4).

Таблица 4

Данные для расчета показателей интенсивности

| Показатель | Сумма, тыс. руб. |

| Среднегодовая стоимость основных производственных фондов | 1200 |

| Выпуск продукции | 2400 |

Показателем интенсивности будет фондоотдача.

Полученный коэффициент называется именованным числом и показывает, что каждый рубль, вложенный в основные средства, приносит предприятию 2 рубля выпускаемой продукции.

Пример 1.5. Рассчитать относительный показатель плана (табл. 5).

Таблица 5

Данные для расчета показателей плана

| Годы | Отчетный период | Планируемый период |

| Выпуск продукции, тыс. руб. | 7446 | 8373 |

При расчете показателей плана выясняют, как изменится показатель в планируемом периоде по сравнению с базовым периодом. В данном случае заложено увеличение выпуска продукции на 12%.

2. Сравнение в экономическом анализе.

Сравнение – это действие, посредством которого устанавливается сходство и различие явлений объективной действительности.

1) Сравнение фактически достигнутых результатов с данными прошлых периодов.

Пример 1.6. Сравнение достигнутых результатов с данными прошлых лет (табл. 6).

Таблица 6

Данные для расчета

| год | Объем производства продукции | |

| руб. | % к базисному году | |

| 1 | 9500 | 100 |

| 2 | 9690 | 102 |

| 3 | 9600 | 101 |

| 4 | 9975 | 105 |

| 5 | 10500 | 110,5 |

Сравнение проводится при помощи расчета базисного темпа роста. Сравнивается уровень показателя каждого последующего года с первым годом. Как видно из расчетов, производство продукции имеет положительную динамику и за 5 лет увеличилось на 10,5 %.

2) Сопоставление фактического уровня показателей с плановыми показателями. Оценивается степень выполнения плана, определяются неиспользованные резервы предприятия.

Пример 1.7. Сопоставление фактических показателей с плановыми показателями

Таблица 7

Данные для расчета

| Вид продукции | Объем производства, руб. | Абсолютное отклонение от плана, руб. | Выполнение плана, % | |

| план | факт | |||

| А | 600 | 624 | +24 | 104 |

Степень выполнения плана оценивается при помощи абсолютного и относительного отклонения фактических данных от плановых. Абсолютное отклонение рассчитывается, как разность меду фактом и планом, а относительные – как отношение факта к плану.

Полученные данные показывают, что план производства выполнен на 104 %.

3) Сравнение с нормами расхода ресурсов. Выявляется экономия или перерасход ресурсов на производство продукции, оценивается эффективность использования ресурсов в процессе производства, определяются утерянные возможности увеличения выпуска продукции и снижение себестоимости (табл. 8).

Пример 1.8. Сравнение с утвержденными нормами расхода ресурсов.

Таблица 8

Данные для расчета

| Вид ресурсов | Расход, т | Отклонение от нормы (+,–) | ||

| по норме | фактически | Абсолютное, т | Относительное, % | |

| А | 800 | 832 | +32 | +4 |

Сравнение с утвержденными нормами расхода ресурсов производится при помощи абсолютного и относительного отклонения фактических данных от норм. Абсолютное отклонение рассчитывается, как разность меду фактом и нормой, а относительные – как отношение факта к норме.

Полученные результаты показывают, что фактический расход ресурсов превышает норму на 4 %.

4) Сравнение с лучшими результатами. Средний уровень показателей, достигнутых предприятием в целом, сравнивается с показателями передовых участков, бригад, рабочих.

5) Сравнение параллельных и динамических рядов. Используется для определения и обоснования формы и направления связи между разными показателями. Одни показатели располагают в убывающем или возрастающем порядке и сравнивают с другими показателями: как в связи с этим они меняются.

Пример 1.9. Сравнение параллельных и динамических рядов.

Показатель выработки расположен в возрастающем порядке и сравнивается с показателем фондовооруженности, значения которого также увеличиваются. По данному ряду можно сделать вывод, что с ростом фондовооруженности выручка также увеличиться (табл. 9).

Таблица 9

Данные для расчета

| № | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Выработка | 3,1 | 3,4 | 3,6 | 3,8 | 3,9 | 4,1 | 4,2 | 4,4 | 4,6 | 4,9 |

| Фондовооруженность | 4,5 | 4,4 | 4,78 | 5,0 | 5,5 | 5,4 | 5,8 | 6,0 | 6,1 | 6,5 |

Важное условие, которое нужно соблюдать при сравнении – сопоставимость показателей. Если несопоставимость вызвана уровнем стоимостной оценки, то для нейтрализации данного фактора их уровень выражают в одних и тех же ценах.

Для обеспечения сопоставимости валовой продукции ее физический объем в отчетном и базисном периодах выражают в ценах базисного периода.

| (7) |

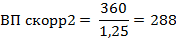

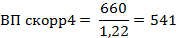

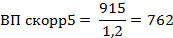

Пример 1.10. Сравнить показатели выпуска продукции (табл. 10).

Таблица 10

Данные для расчета

| Год | 1 | 2 | 3 | 4 | 5 |

| Объем производства в текущих ценах, млн. руб. | 300 | 360 | 480 | 660 | 915 |

| Индексы цен | 1,0 | 1,25 | 1,23 | 1,22 | 1,2 |

| Объем производства скорректированный, млн. руб. | 300 | 288 | 390 | 541 | 792 |

| Темп прироста цепной, % | - | -4 | +35 | +39 | +40 |

| Темп прироста базисный, % | - | -4 | +30 | +80 | +154 |

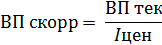

Сравнить выпуск продукции требуется за 5 лет, в течение которых менялись цены. Для нейтрализации цен необходимо объем производства в текущих ценах скорректировать на индекс цен.

| (8) |

где ВПскорр – скорректированный объем производства;

ВПтек – текущий объем производства;

Iцен – индекс цен.

|

|

После проведения корректировки объем производства можно сравнивать между собой при помощи показателей динамики. Рассчитаем цепной темп роста выпуска продукции.

Рассчитаем базисный темп роста.

Как видно из расчетов, выпуск продукции во втором году снизился на 4 % по сравнению с первым годом, в третьем году увеличился на 35 % по сравнению со вторым годом. В четвертом году объем производства вырос на 39 % по сравнению с третьим годом. В пятом году вырос на 40 % по сравнению с четвертым годом.

Также можно увидеть, что в третьем году по сравнению с базовым первым годом объем производства увеличился на 30 %, в четвертом году по сравнению с первым – на 80 %, а в пятом году по сравнению с первым годом – в 1,5 раза. Многие показатели могут быть несопоставимы из-за объемного фактора. Необходимо нейтрализовать его влияние, для чего сумму переменных затрат базисного периода пересчитывают на объем производства продукции отчетного периода.

| (9) | ||||||||||||||||||||||||||||||||||||

| Пример 1.11.Сравнить показатели выпуска продукции (табл. 11). Таблица 11 Данные для расчета

| |||||||||||||||||||||||||||||||||||||

Применим формулу 9 и рассчитаем индекс затрат.

Следовательно, объем производства увеличился в отчетном периоде по сравнению с прошлым годом на 5,8 %.

Чтобы привести показатели к единой структуре, необходимо фактический объем производства продукции пересчитать на структуру базисного периода.

| (10) |

Пример 1.12.Сравнить показатели выпуска продукции (табл. 12).

Таблица 12

Данные для расчета

| Вид продукции | Количество выпущенной продукции, т | Цена, тыс. руб. | Удельный вес, % | |||

| Прошлый год | Отчетный год | Прошлый год | Отчетный год | Прошлый год | Отчетный год | |

| А | 240 | 270 | 30 | 32 | 48 | 45 |

| Б | 260 | 330 | 40 | 35 | 52 | 55 |

| Итого | 500 | 600 | - | - | 100 | 100 |

Для сравнения данных показателей необходимо нейтрализовать влияние структурного фактора, т.к. произошло изменение в структуре выпуска продукции. Показатели структуры представлены удельным весом, который рассчитывается исходя из количества выпущенной продукции.

|

|

Как видно из расчета, структура продукции изменилась: доля продукции А сократилась на 3 %, а продукции Б выросла в отчетном году. При этом в прошлом году продукция А стоила дешевле продукции Б, а в отчетном году стоимость продукции А выросла на 2 рубля, а продукции Б сократилась на 5 рублей. Эти изменения могут повлиять на достоверность анализа изменения выпуска продукции.

Воспользуемся формулой 10 и скорректируем объем выпуска продукции.

Как видно из расчета, объем выпуска продукции увеличился на 20 %.

|

из

5.00

|

Обсуждение в статье: Разработка и использование системы аналитических показателей. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы