|

Главная |

Ресурсный потенциал действующих сельскохозяйственных потребительских кооператив и оценка эффективности его использования

|

из

5.00

|

Здесь рекомендуется проанализировать не только использование каждого вида ресурса, но и всего ресурсного потенциала, определить степень его использования и степень удовлетворения потребности в услугах (при обеспечении использования ресурсного потенциала на 100%) (Приложение 28 к настоящей Методике). Такой анализ позволит дать ответ на вопрос о необходимости создания других кооперативов, увеличения мощности или улучшения использования ресурсного потенциала существующих кооперативов. Для определения дальнейшей судьбы существующих сельскохозяйственных потребительских кооперативов рекомендуется проанализировать финансовые результаты и финансовое состояние кооперативов (Приложение 29, 30 к настоящей Методике).

Под финансовой устойчивостью хозяйствующего субъекта понимается его способность осуществлять хозяйственную деятельность за счет собственных средств.

Для характеристики финансовой устойчивости применяют следующие показатели: коэффициент финансовой устойчивости (коэффициент рычага), коэффициент долгосрочного привлечения заемных средств, коэффициент маневренности собственных средств.

Коэффициент финансовой устойчивости (коэффициент рычага) определяется отношением заемных средств к собственным по формуле:

где:

где:

И - коэффициент финансовой устойчивости;

К - кредиты и другие заемные средства;

З - кредиторская задолженность и прочие пассивы;

С - источники собственных средств.

Это очень важный коэффициент оценки финансового состояния хозяйства. Собственный капитал можно рассматривать как средство, смягчающее воздействие спадов деловой активности и убытков. В рисковых отраслях, к которым относится и сельское хозяйство, сельскохозяйственные производственные кооперативы должны иметь прочную базу в виде собственного капитала. Поэтому в них коэффициент рычага должен быть небольшим и его повышение можно рассматривать как ухудшение финансового положения хозяйства. При превышение собственных средств над заемными считается, что кооператив обладает достаточным запасом финансовой устойчивости и относительно независимо от внешних источников.

Коэффициент долгосрочного привлечения заемных средств определяется отношением долгосрочных кредитов и займов к сумме собственных средств и долгосрочных кредитов и займов по формуле:

, где:

, где:

К - коэффициент долгосрочного привлечения заемных средств;

Кд - долгосрочные кредиты и займы.

Данный коэффициент показывает, какую долю составляют долгосрочные кредиты и займы в собственных и заемных средствах. Наличие этого коэффициента и его увеличение в динамике характеризует ухудшение финансовой устойчивости кооператива. Приближение этого показателя к единице указывает на его низкую финансовую устойчивость.

Коэффициент маневренности собственных средств определяется отношением собственных оборотных средств к общему количеству собственных средств по формуле:

, где:

, где:

Км - коэффициент маневренности собственных средств;

Ос - основные средства и прочие внеоборотные активы.

Этот показатель указывает на степень мобильности (гибкости) использования собственных средств. Наличие этого коэффициента само собой показывает, что кооператив еще достаточно устойчиво, а его увеличение – повышение доли мобильных средств в имуществе кооператива и создания более благоприятных условий для повышения эффективности его работы.

Важнейшим показателем, характеризующим финансовое положение хозяйства, является его платежеспособность.

Платежеспособность - это способность хозяйства погашать собственными средствами свои первоочередные обязательства. В качестве собственных платежных средств выступают деньги. Деньги хозяйство может взять с расчетного счета, получить от продажи части оборотных средств и т.д.

Оценка платежеспособности производится на основе степени ликвидности оборотных активов. Ликвидность оборотных активов характеризуется временем, которое необходимо для превращения их в денежную наличность.

Оборотные средства хозяйства по этому признаку делятся на быстроликвидные, среднеликвидные и долголиквидные.

Быстро ликвидные оборотные средства - это те средства, на превращение которых в денежную наличность требуется минимум времени: денежные средства на счетах в банках, кассе, в ценных бумагах (акции, облигации и др.)

Средне ликвидные оборотные средства - это те средства, на превращение которых в денежную наличность требуется больше времени: дебиторская задолженность и др.

Долго ликвидные оборотные средства - это те средства, на превращение которых в денежную наличность требуется значительно больше времени: материальные оборотные средства, товары и др.

Исходя из особенностей оборотных средств хозяйства, его платежеспособность определяют коэффициенты абсолютной ликвидности, промежуточный коэффициент покрытия и общий коэффициент покрытия

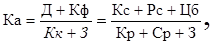

Коэффициент абсолютной ликвидности характеризует возможность хозяйства мобилизовать денежные средства для покрытия краткосрочной и среднесрочной задолженности. Он определяется по формуле:

где:

где:

Ка - коэффициент абсолютной ликвидности;

Кс - касса и прочие денежные средства;

Рс - денежные средства на счетах в банках;

Цб - ценные бумаги и другие краткосрочные финансовые вложения;

Кр - краткосрочные кредиты и займы;

Ср - среднесрочные кредиты и займы;

З - кредиторская задолженность и прочие пассивы.

В определении коэффициента абсолютной ликвидности платежные средства представлены наиболее мобильной частью оборотных активов – денежными средствами и краткосрочными финансовыми вложениями, которые также могут быть легко превращены в деньги, т.е. это оборотные средства по сути дела готовы к платежу немедленно. Его значение признается теоретически достаточным, если оно превышает 0,2-0,25.

Промежуточный коэффициент покрытия определяется по формуле:

где:

где:

Кп - промежуточный коэффициент покрытия;

Д - дебиторская задолженность.

Ликвидность средств, вложенных в дебиторскую задолженность, зависит от скорости платежного документооборота в банках страны, своевременностью оформления банковских документов, сроков представления коммерческого кредита отдельным покупателям, их платежеспособностью и др.

Теоретически оправданная оценка этого коэффициента лежит в диапазоне 0,7-0,8.

Общий коэффициент покрытия определяется по формуле:

где:

где:

Коп - общий коэффициент покрытия;

М - все запасы и затраты за исключением расходов будущих периодов (производственные запасы, МБП, незавершенное производство, готовая продукция, товары, прочие запасы и затраты).

Теоретическая величина такого коэффициента определяется в размере 2-2,5.

Анализ обобщающих показателей финансовых результатов и финансового состояния сельскохозяйственных потребительских кооперативов рекомендуется дополнить анализом работы отдельных кооперативов с низким уровнем эффективности работы.

Анализируя работу действующих кооперативов, рекомендуется выяснить факторы, которые не позволяют им в полной мере использовать преимущества кооперации в своей деятельности. По опыту работы действующих потребительских кооперативов основными факторами являются:

- недостаток финансовых ресурсов при низком уровне доступности к кредитам банков и займам сельскохозяйственных кредитных потребительских кооперативов и фондов, как для кооперативов, так и для малых форм хозяйствования;

- низкий уровень обеспеченности квалифицированными кадрами и отсутствие системы их подготовки;

- слабая государственная поддержка развития кооперации и малых форм хозяйствования;

- недостаточный уровень взаимодействия с органами государственной и муниципальной власти;

- неразвитая система информационно-консультационного обслуживания малых форм хозяйствования и кооперативов;

- необоснованная система налогообложения доходов и имущества.

В различных регионах (муниципальных образованьях) перечень факторов, степень их влияния на развитие потребительских кооперативов и малых форм хозяйствования будет значительно отличаться. Поэтому при подготовке программы должны быть разработаны мероприятия, которые могли бы смягчить или полностью устранить отрицательное влияние выявленных факторов на развитие сельскохозяйственных потребительских кооперативов и малых форм хозяйствования, создание и развитие новых сельскохозяйственных потребительских кооперативов, их союзов и ассоциаций.

Следует отметить, что изучение опыта и проблем действующих на территории региона (муниципального образования) сельскохозяйственных потребительских кооперативов дает возможность разработать наиболее действенные программные мероприятия.

|

из

5.00

|

Обсуждение в статье: Ресурсный потенциал действующих сельскохозяйственных потребительских кооператив и оценка эффективности его использования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы