|

Главная |

ФИНАНСОВО – МАТЕМАТИЧЕСКИЕ ОСНОВЫ ИНВЕСТИЦИОННОГО ПРОЕКТИРОВАНИЯ

|

из

5.00

|

План

1. Концепция стоимости денег во времени.

2. Методы учета фактора времени в финансовых операциях: наращение, дисконтирование.

3. Простые и сложные проценты.

4. Влияние инфляции на определение настоящей и будущей стоимости денег.

1. В основе концепции стоимости денег во времени лежит основной принцип: Доллар сейчас стоит больше, чем доллар, который будет получен в будущем, например через год, так как он может быть инвестирован и это принесет его владельцу (инвестору) дополнительную прибыль.

«Золотое» правило бизнеса гласит:

«Гривна, полученная сегодня, больше гривны, полученной завтра».

На указанном принципе основан подход к оценке эффективности инвестиционных проектов.

Принцип стоимости денег во времени, порождает концепцию стоимости денег с течением времени, суть которой: стоимости денег с течением времени изменяется с учетом нормы прибыльности на денежном рынке и рынке ценных бумаг. В качестве нормы прибыльности выступает норма ссудного процента и доходности акций.

Неравноценность двух одинаковых по величине сумм (S0 = S1), но разных по времени получения (t0 ≠ t1) обусловлено рядом причин:

ü Индивидуумы предпочитаю немедленное потребление отложенному;

ü Имеющаяся в наличии денежная сумма может быть инвестирована и спустя время принести доход;

ü Будущее всегда связанное с неопределенностью по этому будущие поступления всегда более рискованны, чем текущие.

Даже при небольшой инфляции покупательная способность денег со временем снижается, таким образом согласно принципу временной стоимости денег сегодняшние денежные поступления ценнее будущих и соответственно будущие денежные поступления обладают меньшей ценностью чем текущие.

Из указанного принципа временной стоимости денег вытекает два важных следствия:

v необходимость учета фактора времени при проведении финансовых операций особенно в долгосрочных инвестициях;

v некорректность (с точки зрения инвестиционного анализа) суммирования денежных величин, относящихся к разным периодам времени.

2. Учет фактора времени осуществляется с помощью методов наращения и дисконтирования.

Сущность указанных методов осуществляется приведение денежных сумм, относящихся к различным временным периодам, к требуемому моменту времени в настоящем или будущем. В качестве нормы приведения используется процентная ставка (interest rate – r) – цена, уплачиваемая за использование заемных денежных средств. Однако в рассматриваемом случае процентная ставка выступает:

ü в качестве измерителя нормы доходности финансовых операций вычисляемой как отношения полученной прибыли к объему вложенных средств то есть в процентах или долях единиц.

ü в качестве альтернативной стоимости капитала.

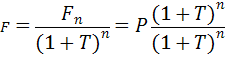

Наращение – увеличения первоначальной суммы в результате начисления процентов. Сущность метода наращения состоит в определении суммы, которая может быть получена из некоторой первоначальной (текущей) суммы в результате проведения финансовых операций. Таким образом, метод наращения позволяет определить будущую величину (future value – FV), текущей суммы (present value – PV) через некоторый промежуток времени(n), исходя из заданной процентной ставки (r).

Наращение по простым процентам.

FV – будущая стоимость,

PV – текущая стоимость,

n – число периодов (лет),

r – процентная ставка.

Продолжительность краткосрочных операций иногда бывает меньше года.

t – число дней проведения операций;

B – число дней в году – 360, 365, 366.

Условный финансовый год состоит из 360 дней.

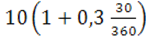

Пример: Покупателю предоставлен кредит под гарантию оплаты продукции на сумму 10 тыс. грн. Через 30 дней ставка по кредиту 30% годовых. Какова будет сумма оплаты по контракту?

=

=  = 10250 грн.

= 10250 грн.

(FV)

|

11500

11000

10500

10000

9500

9000

0 60 120 180 240 300 360 420 (t)

Наращение – поэтапное увеличение вложенной суммы путем присоединения к первоначальному ее размеру суммы процентных платежей.

Дисконтирование – это нахождение современного (на текущий момент времени) размера денежной суммы по ее известному значению в будущем используя при этом процентную ставку(r), называется нормой дисконта.

Т. ставка – это процесс приведения денежной суммы, которая появляется в будущем к настоящему моменту времени.

t

t

PV FV

t – временной промежуток,

PV – настоящее значение денег,

FV – будущее значение денег.

Таким образом продисконтировать будущий денежный поток (FV) и следовательно найти его текущее значение (PV) – значит вычесть из будущего денежного потока тот доход, который принесет инвестирование современного значения (PV).

Дисконтирование по ставке

Разность FV – PV называют дисконтом или скидкой, а r – декурсивной процентной ставкой.

Пример: Какую цену заплатит инвестор за бескупонную облигацию с номиналом 100 ед. и погашение через 90 дней если требуемая норма доходности равна 12%.

Номинал – сумма долга или долговая операция.

ден .ед.

ден .ед.

Таким образом в результате процесса дисконтирования определяют какую сумму надо инвестировать сейчас, что бы получить, например $1000 через 5 лет.

3. Пусть денежная сумма Р называется основной инвестирована на срок t под простые проценты по ставке i, то есть в конце указанного срока инвестор вернет свой капитал Р и получит прибыль в виде процента на основную сумму поставки i .

I – простые проценты,

i – процентная ставка за период,

t – период, соответствующий процентной ставке,

P – основная сумма инвестиций.

Пример: 100 тыс. грн. выданы в кредит на 6 месяцев по ставке, а) 2% в месяц, б) 8% годовых(  ). Найти простые проценты на указанную сумму.

). Найти простые проценты на указанную сумму.

А)  тыс. грн.

тыс. грн.

Б)  тыс. грн.

тыс. грн.

Если  - основная сумма (банковский вклад или кредит, а

- основная сумма (банковский вклад или кредит, а  - начисленный процент на этот капитал, то

- начисленный процент на этот капитал, то  - накопленное значение исходной суммы Р).

- накопленное значение исходной суммы Р).

- накопленное значение;

- накопленное значение;

- простые проценты;

- простые проценты;

или  ;

;

- суда на определенный период.

- суда на определенный период.

Пример: Пусть инвестор разместил на депозите 1000 грн. при процентной ставке 40% годовых через год будет иметь:

1000 + 400 = 1400 грн.

Через два года:

1000 + 400 + 400 = 1800 грн.

Наращение по процентным ставкам

– общее количество периодов, в течении которых действует процентной ставки

– общее количество периодов, в течении которых действует процентной ставки  .

.

Дисконтирование при проектных процентах.

Пример: Инвестор собирается накопить 50,000 грн. в течение года посредством банковского депозита, который предлагает ежемесячное начисление простых процентов по месячной процентной ставке 5%. Какую сумму необходимо положить на депозит?

= 31250 грн.

= 31250 грн.

Пример: Переводной вексель, тратта, выдан на сумму 100 тыс. грн. с уплатой по векселю 25 апреля. Держатель векселя учел его в банке 11 февраля. На этот момент учетная ставка по векселям в этом банке составляла 12%. Определить величину дисконта, которую банк произвел в момент учета векселя и сумму, которую получил держатель векселя.

Сопоставляя даты учета и погашения векселя, определим, что до погашения осталось 73 дня. Таким образом, дисконт по векселю составит

грн., а владелец векселя получит

грн., а владелец векселя получит

грн.

грн.

Сложные проценты.

Сложным процентом называется сумма дохода, которая образуется в результате инвестирования денег при условии, что сумма начисленного простого процента не выплачивается в конце каждого периода, а присоединяется к сумме основного вклада и в следующем платежном периоде сама приносит доход.

1:

2:  =

=

– сложные проценты;

– сложные проценты;

- настоящее значение будущей стоимости денег.

- настоящее значение будущей стоимости денег.

– при изменении процентной ставки.

– при изменении процентной ставки.

4. Инфляция характеризуется двумя параметрами:

t – темп инфляции (в процентах или долях единиц) – это процентное увеличение некоторой усредненной цены (например, цены потребительской корзины):

I – индекс инфляции: I = 1+ t .

Темп, и индекс инфляции привязывают к конкретному промежутку времени.

Xi – объем і – ого периода,

Pi0 – цена единицы і – ого ресурса в начале периода,

Pi – цена единицы і – ого ресурса в конце периода.

Анализ влияния инфляции может быть произведен для двух вариантов:

ü темп инфляции различный по отдельным составляющим ресурсов (входных и выходных),

ü темп инфляции одинаковый для различных составляющих затрат и издержек.

Корректировка наращенной стоимости с учетом инфляции производится по формуле

где  - реальная будущая стоимость денег,

- реальная будущая стоимость денег,

Fn - номинальная будущая стоимость денег с учетом инфляции.

- индекс инфляции.

- индекс инфляции.

Если r - номинальная ставка процента, которая учитывает инфляцию, то расчет реальной суммы денег производится по формуле:

– объем инвестиций.

– объем инвестиций.

То есть номинальная сумма денежных средств снижается в  раза в соответствии со снижением покупательной способности денег.

раза в соответствии со снижением покупательной способности денег.

Пример: Пусть номинальная ставка процента с учетом инфляции составляет 50%, а ожидаемый темп инфляции в год 40%. Необходимо определить реальную будущую стоимость объема инвестиций 200,000 грн.

тыс. грн.

тыс. грн.

Если же в процессе реального развития экономики темп инфляции составит 55%, то

тыс. грн.

тыс. грн.

Таким образом, инфляция "съедает" и прибыльность и часть основной суммы инвестиции, и процесс инвестирования становится убыточным.

В общем случае при анализе соотношения номинальной ставки процента с темпом инфляции возможны три случая:

r = T : наращение реальной стоимости денежных средств не происходит, так как прирост их будущей стоимости поглощается инфляцией;

r > T : реальная будущая стоимость денежных средств возрастает несмотря на инфляцию;

r < T : реальная будущая стоимость денежных средств снижается, то есть процесс инвестирования становится убыточным.

Взаимосвязь номинальной и реальной процентной ставок.

Пример: Пусть инвестору обещана реальная прибыльность его вложений в соответствии с процентной ставкой 10 %. Это означает, что при инвестировании 1,000 грн. через год он получит 1,000×(1+0,10) = 1,100 грн. Если темп инфляции составляет 25 %, то инвестор корректирует эту сумму в соответствии с темпом: 1,100×(1+0,25)=1,375 грн.

Таким образом если rр - реальная процентная ставка прибыльности, а Т - темп инфляции, то номинальная норма прибыльности запишется с помощью формулы:

Если невысокий темп инфляции тогда:

Тема 5

Денежный поток

Пла

1.Понятие и характеристика денежного потока.

2. Схема инвестиций процесса во времени.

3. Особенности расчета проектного денежного потока.

$1000 $1000 $1000 $1000

$1000 $1000 $1000 $1000

6% t

$2000

$2000

Элемент денежного потока принято обозначать CFk (Cash Flow), где k - номер периода, в который рассматривается денежный поток. Настоящее значение денежного потока обозначено PV (Present Value), а будущее значение - FV(Future Value).

Будущее значение денежного потока, для всех элементов от 0 до m получим:

Пример : После внедрения мероприятия по снижению административных издержек предприятие планирует получить экономию $1 000 в конце каждого года. Сэкономленные деньги предполагается размещать на депозитный счет (под 5 % годовых) с тем, чтобы через 5 лет накопленные деньги использовать для инвестирования. Какая сумма окажется на банковском счету предприятия?

|

Таким образом предприятие через 5 лет накопит $5 526, которое сможет инвестировать.

Таким образом денежные потоки – это потоки платежей (наличности) под которым понимается распределение во времени, движения денежных средств, возникающих в результате хозяйственной деятельности субъекта.

Кроме того под денежными потоками понимается распределенная во времени последовательность выплат и поступлений генерируемая тем или иным активом, портфелем активов или операцией инвестиционного проекта.

а) б)

а) б)

|

где - отток денежных средств - приток денежных средств

где - отток денежных средств - приток денежных средств

а) с ординарным денежным потоком

б) с неординарным денежным потоком

Таким образом инвестиционный проект P представляет собой следующую модель:

P = { ICi , CFk , n , r } ,

где ICi - инвестиция в i-м году, i = 1,2,…..,m;

CFk – приток денежных средств в k-м году, k = 1,2,…..,n;

n – продолжительность проекта;

r – ставка дисконтирования.

С каждым инвестиционным проектом принято связывать денежный поток (Cash Flow), элементы которого представляют собой либо чистые оттоки (Net Cash Outflow), либо чистые притоки денежных средств (Net Cash Inflow).

Под чистым оттоком в k -м году понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями (при обратном соотношении имеет место чистый приток).

Поток платежей, все элементы которого распределены во времени так, что интервалы между любыми двумя последовательными платежами постоянны, называют финансовой рентой или аннуитетом (annuity).

Аннуитет обладает двумя важными свойствами:

1) все его n-элементов равны между собой: CF1 = CF2 ...= CFn = CF ;

2) отрезки времени между выплатой (получением сумм) CF одинаковы.

Будущая стоимость простого аннуитета представляет собой сумму всех составляющих его платежей с начисленными процентами на конец срока проведения операции.

Под текущей стоимостью денежного потока понимают сумму всех составляющих его платежей, дисконтированных на момент начала операции.

Текущая стоимость аннуитета имеет следующий вид:

Выражение в квадратных скобках представляет собой множитель, равный современной стоимости аннуитета одной денежной единицы.

Разделив современную стоимость PV денежного потока на указанный множитель можно получить сумму периодического платежа  эквивалентного ему аннуитета.

эквивалентного ему аннуитета.

Схема дисконтирования простого аннуитета.

Пример :

Пенсионный фонд должен осуществить ежегодные выплаты по 100 денежных единиц в течении трех лет. Какая сумма обеспечит указанные выплаты, если ставка по срочным депозитам в настоящее время 8% годовых.

0 100 100 100

0 100 100 100

92,6

85,7

79,4

Общая сумма 257,7.

Критерии, используемые в анализе инвестиционной деятельности, можно разделить на две группы в зависимости от того, учитывают они или нет временной параметр:

1.Основанные на дисконтированных оценках (“динамические” методы):

- чистая приведенная стоимость - NPV (Net Present Value);

- индекс рентабельности инвестиций - PI (Profitability Index);

- внутренняя норма прибыли - IRR (Internal Rate of Return);

- модифицированная внутренняя норма прибыли- MIRR (Modified Internal Rate of Return);

- дисконтированный срок окупаемости инвестиций - DPP (Discounted Payback Period).

2.Основанные на учетных оценках (“статистические” методы):

- срок окупаемости инвестиций - PP (Payback Period);

- коэффициент эффективности инвестиций - ARR (Accounted Rate of Return).

Тема 6

|

из

5.00

|

Обсуждение в статье: ФИНАНСОВО – МАТЕМАТИЧЕСКИЕ ОСНОВЫ ИНВЕСТИЦИОННОГО ПРОЕКТИРОВАНИЯ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы