|

Главная |

Общая последовательность проектного анализа

|

из

5.00

|

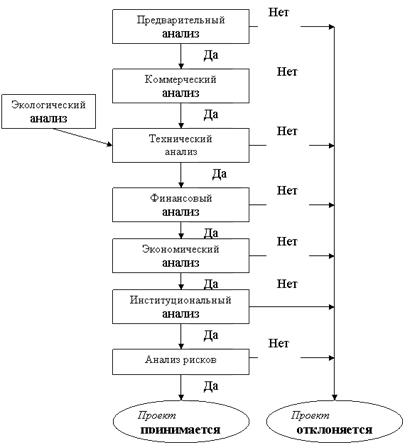

Таким образом, общая схема проектного анализа включает этапы:

v Предварительный анализ инвестиционной идеи,

v Идентификация проекта (масштаб проекта, как реализуется, какие условия учитываются),

v Институциональный анализ,

v Анализ технической базы проекта,

v Коммерческий анализ проекта,

v Социальный анализ,

v Экономический анализ,

v Анализ риска,

v Формирование комплексной оценки инвестиционного проекта.

Тема 2

Разработка инвестиционного проекта

План

1. Составляющие проекта.

2. Разработка концепции проекта.

3. Последовательность разработки проекта.

1. Проект следует рассматривать как совокупность таких составляющих:

v экономическое описание — бизнес-план и материалы для его обоснования;

v техническая документация;

v технологическая документация;

v контрактное сопровождение;

v экспертное сопровождение — набор экспертных выводов, оценок и мнений специалистов.

2. Основные причинами появление инвестиционной идеи (источники идеи ):

ü Неудовлетворенный спрос,

ü Избыточные ресурсы,

ü Инициатива предпринимателей,

ü Интересы кредиторов с целью получение доходов.

В процессе формирования инвестиционного замысла проекта должны быть получены ответы на следующие вопросы:

ü Цель и объект инвестирования,

ü Характеристика и объём выпуска продукции проекта,

ü Срок окупаемости,

ü Доходность проекта,

ü Назначение, мощность и характеристики объекта инвестирования,

ü Предполагаемые источники и схемы финансирования (собственные, заемные).

Основные характеристики проекта:

ü Наличие альтернативных технических решений,

ü Спрос на продукцию проекта,

ü Продолжительность проекта,

ü Оценка уровня цен на продукцию проекта,

ü Возможность экспорта продукции проекта,

ü Соотношение затрат и результатов проекта.

3. После формулировки бизнес - идеи проекта возникает вопрос:способно ли рассматриваемое предприятие реализовать эту идею в принципе?

В целях предварительного анализа используют следующие два критерия:

ò Зрелость отросли,

ò Конкурентоспособность предприятия (его положение на рынке).

Последовательность разработки проекта:

v Формирующие инвестиционные идеи,

v Определение целей и задач проекта,

v Разработка концепций проекта,

v Планирование концепций ,

v Маркетинговый анализ,

v Разработка маркетинговой стратегии,

v Прогнозирование финансовых потоков,

v Разработка финансового плана,

v Оценка уровня риска,

v Разработка организационного плана,

v Разработка производственной программы.

Обоснование эффективности проекта входе проектного анализа предусматривает:

v Расчет общей доходности проекта,

v Обоснование нормы дисконтирования и приведения денежных потоков к единому эквиваленту,

v Выбор критериев оценки проекта,

v Расчет чистой приведенной стоимости проекта,

v Расчет срока окупаемости инвестиций.

Взаимосвязь разделов бизнес – плана проекта в процессе его разработки

|

Тема 3

ИНВЕСТИЦИОННЫЕ ПОТРЕБНОСТИ ПРОЕКТА И ИСТОЧНИКИ ИХ ФИНАНСИРОВАНИЯ

План

1. Общая схема инвестиционного анализа.

2. Структура и характеристика необходимых инвестиций.

3. Источник финансирования инвестиций.

1. По факту формализации бизнес – идеи проекта необходимо принять решение с каким составом и объемом средств можно реализовать данную идею – проект, а так же где взять деньги, чтобы приобрести необходимые основные оборотные средства, а так же проанализировать, какова будет отдача от инвестированных средств.

Инвестиционный анализ следует разделить на три блока:

ü Установление инвестиционных потребностей проекта.

ü Выбор и поиск источников финансирования и определение стоимости привлеченного капитала.

ü Прогноз финансовой отдачи от инвестиционного проекта в виде денежных потоков и оценка эффективности инвестиционного проекта путем сопоставления спрогнозированных денежных потоков с исходным объемом инвестиций.

2. Все инвестиционные потребности предприятия можно подразделить на три группы:

· прямые инвестиции:

ü в основные и оборотные средства,

ü приобретение нового оборудования,

ü модернизация основных средств,

ü обеспечение запасов.

· Сопутствующими инвестициями:

ü вложения в объекты, связанные территориально и функционально с прямым объектом,

ü в непроизводственную сферу,

ü в охрану окружающей среды,

ü социальную инфраструктуру.

· Инвестиции в НИР(научно-исследовательские разработки):

ü Приборы, оборудование,

ü Лаборатории.

Вся совокупность инвестиционных потребностей оформляется в виде специального план-графика потока инвестиций.

Пример:

| Инвестиционные потребности | 1-й год (тыс.грн.) | 2-й год (тыс.грн.) | Всего (тыс.грн.) |

| Строительство и реконструкция | 340 | 120 | 460 |

| Оборудование и механизмы | 6,300 | 3,300 | 9,600 |

| Установка и наладка оборудования | 48 | 20 | 68 |

| Лицензии и технологии | 340 | 0 | 340 |

| Проектные работы | 95 | 0 | 95 |

| Обучение персонала | 14 | 0 | 14 |

| Вложения в оборотные средства | 0 | 36 | 36 |

| Сопутствующие затраты | 23 | 14 | 37 |

| Непредвиденные затраты | 10 | 10 | 20 |

| Общий объем инвестиций | 7,170 | 3,500 | 10,670 |

3. В общем виде все источники финансовых ресурсов предприятия можно представить в виде следующей последовательности:

ü собственные финансовые ресурсы и внутрихозяйственные резервы,

ü заемные финансовые средства,

ü привлеченные финансовые средства, получаемые от продажи акций, паевых и иных взносов членов трудовых коллективов, граждан, юридических лиц,

ü денежные средства, централизуемые объединениями предприятий,

ü средства внебюджетных фондов,

ü средства государственного бюджета,

ü средства иностранных инвесторов.

Предприятие – решая, вложить деньги в свой собственный инвестиционный проект предлагает стоимость этого капитала как минимум равное стоимости альтернативного вложения денег.

Структура заемных финансовых ресурсов:

Заемные средства:

а) банковский кредит;

б) суды юридических лиц;

в) размещение облигаций;

г) лизинг;

Основным отличием между собственником и наемником финансовых ресурсов заключается в том, что процентные (%) платежи включаются валовые издержки и вычитаются до налогов, в то время как дивиденды выплачиваются с прибыли, что являются источником дополнительной выгоды для предприятия.

Пример: Предприятие имеет инвестиционную потребность в $2,000,000 и располагает двумя альтернативами финансирования — выпуск обыкновенных акций и получение кредита. Стоимость обеих альтернатив составляет 20%. Инвестиционный проект вне зависимости от источника финансирования приносит доход $8,500,000, себестоимость продукции (без процентных платежей) составляет $5,600,000. Сравнение источников финансирования.

| Финансирование инструментами собственности | Кредитное финансирование | |

| Выручка от реализации | $8,500,000 | $8,500,000 |

| Себестоимость продукции | $5,600,000 | $5,600,000 |

| Оплата процентов | 0 | $200,000 |

| НДС | $1,416,667 | $1,416,667 |

| Валовая прибыль | $1,483,333 | $1,283,333 |

| Налог на прибыль (30%) | $445,000 | $385,000 |

| Дивиденды | $200,000 | 0 |

| Чистая прибыль | $838,333 | $898,333 |

Выводы, предприятию выгодней привлекать заемные средства.

Тема 4

|

из

5.00

|

Обсуждение в статье: Общая последовательность проектного анализа |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы