|

Главная |

Динамика объема и структура затрат

|

из

5.00

|

Валовые издержки на производство, которые несет предприятие, состоят из двух компонентов: постоянные, которые предприятие несет независимо от объема выпуска продукции и переменные, которые меняются вместе с объемом выпуска продукции. Постоянные издержки могут включать расходы по содержанию предприятия, и возможно по привлечению какого-то минимального количества работающих.

Рассмотрим данные таблицы 6, в которой представлена структура затрат по выполняемым работам в целом по ЖРП № 26.

Таблица 6

Структура себестоимости выполняемых строительных работ

| 2001 г., тыс.руб. | Доля, % | 2002 г., тыс.руб. | Доля, % | 2003 г., тыс.руб. | Доля, % | |

| Полная себестоимость в том числе: Заработная плата Вспомогат. матер. транспорт топливо энергия вода итого: Материальные затраты Амортизация прочие | 3877.0 789,0 207.0 564.0 124.0 152.0 31.0 1493.0 43.0 474.0 | 100.00 20,3 5.3 14.6 3.1 4.0 0.9 48.2 38.5 1.1 12.2 | 12971.00 1562,0 497.0 2436.0 270.0 364.0 490.0 5560.0 396.0 1396.0 | 100.00 12,0 3.8 18.7 2.1 2.8 3.8 43.6 42.9 3.1 10.8 | 22731.4 3409,6 741.0 4387.2 409.1 545.6 727.4 9820.0 363.7 2227.4 | 100.00 15.0 3.7 19.3 1.8 2.4 3.2 45.4 43.2 1.6 9.8 |

Анализ, который будет представлен ниже, покажет влияние отдельных факторов производства на общий рост его издержек на примере ЖРП № 26. В современных условиях, когда разработка перспективных и годовых планов производства и реализации продукции, как в натуральных так и в стоимостных показателях, а также и учет выполнения этих планов, потеряли свое былое значение, вырастает значение оперативного анализа результатов хозяйственной деятельности предприятий любой формы собственности.

Данные таблицы 6 показывают, что меняется структура себестоимости и соотношение между отдельными показателями, налицо ее рост, что отражает общие инфляционные процессы, происходившие в стране. Если сравнивать темпы роста себестоимости по сравнению с предыдущими годами и последующими, то она будет неодинаковой.

Себестоимость характеризуется структурой, под которой понимается соотношение между отдельными видами затрат и их доля в общей сумме затрат.

Рост себестоимости продукции вызывается двумя основными факторами:

ростом объема продукции в натуральном выражении ( N уч. ед.),

ростом себестоимости учетной единицы продукции (S уч. ед.), т.е.

S полн.= N уч. ед. * Sуч. ед.

Рис.5. Себестоимость выполняемых работ в 2002 г.

Рис.6. Себестоимость выполняемых работ в 2003 г.

Рост себестоимости вызывается ростом всех без исключения статей и элементов затрат. Рассмотрим теперь динамику затрат на выполнение работ и услуг в целом по ЖРП № 26.

Так, в целом затраты увеличились в 3.2 раза.

Из таблицы видно, что доля материальных затрат в себестоимости работ несколько выросла. Рассмотрим отдельные элементы:

Основные материалы - при значительном росте в стоимостном выражении в процентах рост с 39% до 43%. Вспомогательные материалы - снижение с 5.3% до 3.8%.

Транспортные затраты - доля этого показателя выросла с 14.6% до 18.7% в 2002 году и до 19.3% в 2003 году за счет роста стоимости бензина и автотранспорта.

Энергия - доля расходов энергии упала с 4.0% до 2.8% и до 2.4% из-за приобретения нового менее энергоемкого оборудования.

Вода - рост доли платы за воду с 0.9% до 3.8% и до 3.2% определяется повышением платы за воду.

Наибольшее снижение показателя “ Расходы на оплату труда и социальное страхование” свидетельствует о том, что на предприятии проводятся мероприятия по его строжайшей экономии и совершенствованию организационной структуры.

На снижение доли затрат по оплате труда влияют два фактора:

изменение численности работающих (DР) и изменение средней заработной платы (DLср.). Влияние этих факторов можно определить по формулам:

DL p = D P * Lср.пр

D Lз = Ро * D L ср.

где Lр - экономия (перерасход) средств на оплату труда в связи с изменениями численности персонала;

D Lз - то же , в связи с изменениями средней заработной платы одного работающего;

Lср.пр. - среднегодовая заработная плата одного работающего предшествующего года;

Ро - среднесписочная численность персонала в отчетном году.

Однако, изменения численности не позволяют в данном конкретном случае сэкономить расходы на оплату труда и отчисления на социальные нужды, которые вычисляются как процент от оплаты труда, т.к. этот фактор снижения издержек на производство продукции может действовать только в случае стабильности тарифов и ставок на оплату труда и в случае стабильности различных начислений на заработную плату. Ясно, что основным фактором влияющим на рост затрат на оплату труда является рост тарифных ставок и окладов, как следствие общих для всей страны инфляционных процессов.

Проведем анализ рентабельности работы разных структурных подразделений ЖРП № 26. Можно констатировать, что соотношение затрат на выполняемые работы с прибылью и рентабельностью по отдельным участкам предприятия резко отличаются. Это явление можно объяснить, как внешними, так и внутренними причинами.

К внешним причинам относятся :

- заказы, полученные предприятием на данный период;

- объем производства той или иной группы заказов;

- цены на материалы (продукты);

- цены на топливо, энергию и вспомогательные материалы;

- законодательные акты, определяющие фиксированные платежи предприятия.

Ко внутренним причинам можно отнести следующие причины:

- организационные;

- технологические;

- технические.

Наиболее рентабельным является отдел общестроительных работ, т.к. на него падает больший объем выпуска.

Отдел водоснабжения и канализации является убыточным - 52.3%, т.к. при существующих объемах работ там велика доля ручного труда, без которого к сожалению в подобных производствах не обойтись. Однако полностью отказаться от этих работ нельзя.

Перейдем теперь к анализу структуры затрат непосредственно основных подразделений ЖРП № 26. Рассмотрим данные таблицы 7.

Таблица 7

Цеховая себестоимость производственных отделов за 2003 год

| Наименование отдела | Затраты всего | Осн. матер | в том числе по отдельным элементам затрат | Зарплата | отч.с/стр. | |||||

| вмог.мат. | Энергия | Транспорт | амортиз. | Запчасти | тек.ремон | |||||

| Отдел водоснабжения | 562,8 | 139,4 | 4,2 | 37,2 | 0,8 | 68,7 | 1,9 | 16,4 | 164,8 | 63,6 |

| Отдел общестроительных работ | 1514,7 | 69,1 | 48,1 | 659,1 | 61,4 | 41,5 | 88,6 | 328,9 | 127,1 | |

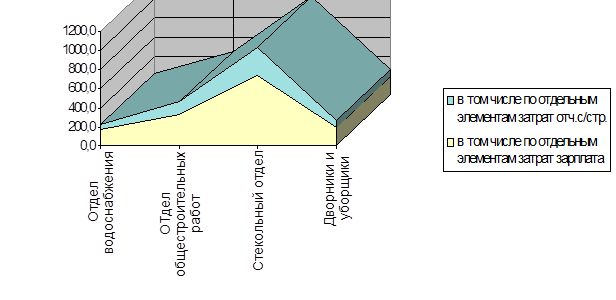

Динамику совокупных расходов основных цехов наглядно можно видеть на рис. 7.

Рис.6. Расходы основных подразделений за 2003 г.

Существенную долю составляют также затраты отдела общестоительных работ – 1514,7 тыс.руб.

Структура и соотношение материальных затрат по разным подразделениям ЖРП № 26, которые являются переменным элементами, напрямую определяются как соотношением и объемом выполняемых работ, так и непосредственно особенностями технологии производства.

Рис.7. Структура затрат по основным подразделениям

Наиболее велика доля основных материалов в отделе водоснабжения и стекольном отделе, транспортные расходы высоки для отдела общестроительных работ. Доля затрат на энергию по всем подразделениям в процентном отношении примерно одинакова.

К условно-постоянным на уровне отделов относятся расходы на текущий ремонт зданий и сооружений, амортизацию и зап.части. Их структура в натуральном выражении приводится на рисунке 8. Интересно, что в процентном отношении на уровне производственных подразделений доля этих расходов существенно выше, чем в целом по ЖРП № 26 и составляет в среднем 12 - 15 %.

Рис.8. Структура условно-постоянных расходов

Часть расходов на оплату труда и отчислений на социальное страхование в расходах основных подразделений существенно меньше, чем в целом по ЖРП № 26, что можно объяснить большой долей расходов на оплату административно-управленческого персонала с высокими заработками. Стоимостные значения расходов на оплату труда и отчислений на социальные нужды отражены в графической форме на рис. 9.

Рис.9. Структура затрат на оплату труда за 2003 г.

Далее в графической форме будет представлен анализ структуры себестоимости производственных отделов ЖРП № 26 в процентном отношении.

Рис.10. Структура затрат отдела водоснабжения

В структуре себестоимости отдела водоснабжения наибольший вес имеют затраты на основные материалы - 49.2%, тогда как доля затрат на оплату труда и отчисления на социальное страхование составляют 35%, условно-постоянные расходы отдела составляют 14.3%.

Приведем структуру расходов отдела общестроительных работ: материальные затраты несколько ниже, чем в отделе водоснабжения, они равны - 36.7% от всех затрат, расходы же на оплату труда и отчисления на социальное страхование выше - 52.4%, амортизация, запасные части и текущий ремонт зданий и оборудования - 15.2%.

Рис.11. Структура себестоимости отдела общестроительных работ

Такое соотношение долей расходов между основными цехами ЖРП № 26 можно признать более или менее устойчивым. Однако при изменении структуры выполняемых работ и изменении их объема внутри структурных подразделений она безусловно будет изменяться, при сохранении тенденции превышения доли того или другого отдела в общей сумме данного расхода.

Только проведение полного анализа расходов по технологической цепочке может дать материал для формулировки предложений по снижению затрат на предприятии.

Все расходы, рассмотренные выше являются прямыми расходами и сразу относятся на себестоимость продукции. Рассмотрим структуру расходов ЖРП № 26 за 2003 год, которые по принятой классификации являются косвенными. Они представлены в таблице 8.

Таблица 8

Структура косвенных расходов за 2003 год (тыс.руб.).

| Показатель | Сумма | % |

| Текущий ремонт зданий и сооружений Коммерческие услуги Энергия Таможенные процедуры Амортизация Тепло Вода Заработная плата Отчисления на социальное страхование Арендная плата Накладные расходы Итого: | 556.4 6.4 8.9 102.6 65.1 267.4 434.9 938.9 353.0 175.7 753.0 3713.9 | 15.0 0.2 0.24 2.7 1.7 7.2 11.7 25.26 9.5 5.0 21.5 100.00 |

В структуре косвенных расходов доля заработной платы вместе с отчислениями на социальное страхование несколько ниже, чем в целом по ЖРП № 26 и составляет 35%. На втором месте накладные расходы 21.5%. Также значительные расходы ЖРП № 26 несет на поддержание нормальной работы вспомогательных служб и аппарата управления.

Проведенный анализ структуры издержек производства может дать материал для формулировки предложений по путям и методам их снижения.

|

из

5.00

|

Обсуждение в статье: Динамика объема и структура затрат |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы