|

Главная |

Анализ основных производственных фондов

|

из

5.00

|

Оглавление

Введение

. Анализ производственных ресурсов

Анализ основных производственных фондов

Анализ материальных ресурсов

Анализ трудовых ресурсов

. Анализ результатов производственно-хозяйственной деятельности

Анализ производства и реализации продукции

Анализ затрат на производство

Анализ прибыли

. Анализ финансового состояния

Оценка имущественного положения

Оценка финансовой устойчивости

Оценка платежеспособности и ликвидности

Оценка деловой активности

Комплексная оценка эффективности хозяйственной деятельности и финансового состояния

Заключение

Список литературы

Приложение

Введение

производственный фонд затрата капитал финансовый

В условиях рыночной экономики целью любого производства является получение максимально возможной прибыли. В этих условиях могут осуществлять свою производственно-финансовую деятельность только те предприятия, которые получают от нее наивысший экономический результат. Те же предприятия, которые работают неэффективно, малорентабельно, тем более убыточно, нежизнеспособны. Они неизбежно разоряются и прекращают свое существование. Следовательно, на каждом предприятии необходимо выявлять наличие фактов бесхозяйственности, непроизводительных потерь, неразумного вложения средств и т. п. для их устранения. Следует выявлять и включать в работу предприятия резервы производства, рационального и эффективного использования материальных, трудовых и финансовых ресурсов, природных богатств.

Поэтому в настоящее время значительно возрастает роль анализа финансово-хозяйственной деятельности предприятий, основная цель которого - выявление и устранение недостатков в деятельности предприятий, поиск и вовлечение в производство неиспользуемых резервов.

Анализ хозяйственно-финансовой деятельности предприятия - это комплексное изучение его работы, позволяющее дать ей объективную оценку, выявить закономерности и тенденции развития, определить стоящие перед ним задачи, вскрыть резервы производства и недостатки в его работе, наметить пути улучшения всех сторон его деятельности. В достижении этих целей и проявляется роль и значение аналитической работы на предприятии.

Обеспечение эффективного функционирования предприятия требует экономически грамотного управления его деятельностью, которое во многом определяется умением ее анализировать. С помощью экономического анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства и т.п.

Грамотное управление организацией, рациональное использование ресурсов с целью увеличения эффективности производства и получения большей прибыли невозможно без анализа всех процессов, происходящих на предприятии. И такой анализ должен проводится последовательно, с расчетом и оценкой всех возможных показателей, а также с выявлением возможностей мобилизации резервов производства.

Целью данного курсового проекта является закрепление на практике полученных теоретических знаний по комплексному экономическому анализу хозяйственной деятельности организации (предприятия).

Цель реализуется через решение следующих задач:

1. Анализ производственных ресурсов, формулировка выводов по результатам анализа;

2. Анализ результатов производственно-хозяйственной деятельности, формулировка выводов по результатам анализа;

. Анализ финансового состояния, формулировка выводов по результатам анализа;

. Комплексная оценка эффективности хозяйственной деятельности и финансового состояния предприятия.

5. оценка финансовой устойчивости;

6. характеристика источников средств: собственных и заемных;

. анализ прибыли и рентабельности;

. разработка мероприятий по улучшению финансово-хозяйственной деятельности предприятия.

Анализ производственных ресурсов

Анализ основных производственных фондов

Обеспеченность предприятий основными фондами и более полное и эффективное их использование является одним из важнейших факторов увеличения объемов производства продукции на промышленном предприятии.

Основные фонды - средства, вложенные в совокупность материально- вещественных ценностей, относящихся к средствам труда. Основные фонды предприятия делятся на производственные и средства непроизводственного назначения. Основные производственные средства - это средства труда, функционирующие в сфере материального производства.

Выделяют активную и пассивную часть основных производственных фондов, а также отдельные подгруппы в соответствии с их функциональным назначением (здания производственного назначения, склады, рабочие и силовые машины, оборудование, транспортные средства и т.д.). Данная детализация необходима для выявления резервов повышения эффективности использования основных фондов на основе оптимизации их структуры.

Полноту использования основных производственных фондов характеризует экономический эффект, полученный за конкретный период в виде определенного объема и качества. Экономическая эффективность использования основных производственных фондов определяется отношением полученного экономического эффекта к затратам, необходимым для создания основных средств.

Расчеты:

Удельный вес

ОПФ=(стоимость ОПФ/стоимость ОФ)*100%.

1.1.2

Темп роста

А = А1/А0, например:

1.1.3 Темп роста

ОФ=(ОФ1/ОФ0)*100%.

Темп прироста

А = ∆А/А0, например:

1.1.5 Темп прироста

ОФ=(∆ОФ/ОФ0)*100%.

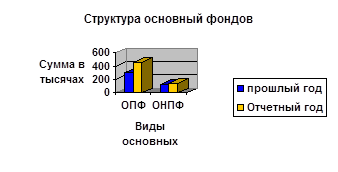

Таблица 1. - Анализ структуры и динамики ОФ

| Виды основных фондов | Прошлый год | Отчетный год | Изменение | Темп роста, % | Темп прироста, % | |||||

| Сумма, тыс. р. | Уд. вес, % | Сумма, тыс. р. | Уд. вес, % | Сумма, тыс. р. | Уд. вес, % | |||||

| Основные фонды, всего | 426 315 | 100 | 457 285 | 100 | 30 970 | 0 | 107,26 | 7,26 | ||

| В том числе: | ||||||||||

| 1. Основные производственные фонды (ОПФ) | 298 343 | 69,98 | 316 189 | 69,14 | 17 846 | -0,84 | 105,98 | 5,98 | ||

| В том числе: | ||||||||||

| 1.1. Активная часть ОПФ | 199 500 | 66,87 | 210 400 | 66,54 | 10 900 | -0,33 | 105,46 | 5,46 | ||

| 1.2. Пассивная часть ОПФ | 98 843 | 33,13 | 105 789 | 33,46 | 6 946 | 0,33 | 107,03 | 7,03 | ||

| 2. Основные непроизводственные фонды (ОНПФ) | 127 972 | 30,02 | 141 096 | 30,86 | 13 124 | 0,84 | 110,26 | 10,26 | ||

Вывод: за отчетный период прирост ОПФ составил 17846 тыс. руб. или 5,98%, а прирост ОНПФ составил 13124 тыс. руб., т.е. 10,26%. ОПФ увеличились на 30970 тыс. руб., т.е. на 7,26%. Удельный вес пассивной части ОПФ за отчетный период возрос на 0,33%, в то время как удельный вес активной части (машин и оборудования) снизился на 0,33%. Данное изменение можно охарактеризовать, как незначительное, однако следует обратить внимание на ухудшение структуры ОФ.

Факторный анализ фондоотдачи основных производственных фондов (Табл. 2)

Таблица 2. - Факторный анализ фондоотдачи основных

производственных фондов

| Показатель | Прошлый год | Отчетный год | Отклонение |

| 1 | 2 | 3 | 4 |

| 1. Товарная продукция в сопоставимых ценах, | 590 000,00 | 605 600,00 | 15 600,00 |

| 2. Среднегодовая стоимость ОПФ, тыс.р. | 298 343,00 | 316 189,00 | 17 846,00 |

| 3. Среднегодовая стоимость активной части ОПФ (машин и оборудования, тыс. руб.) | 199 500,00 | 210 400,00 | 10 900,00 |

| 4. Удельный вес машин и оборудования в составе ОПФ | 66,87% | 66,54% | -0,33% |

| 7. Изменение фондоотдачи с 1 руб. стоимости ОПФ за счет: | -0,63 | ||

| 7.1) изменения удельного веса активной части, р. | -0,010 | ||

| 8. Изменение объема товарной продукции за счет: | 15 600 | ||

| 8.1) изменения стоимости ОПФ, тыс. р. | 35 292,06 | ||

| 8.2) изменения фондоотдачи ОПФ, тыс. р. | -19 692,06 |

Факторный анализ - метод исследования экономики и производства, основанный на анализе воздействия разнообразных факторов на результаты экономической деятельности, ее эффективность.

Фондоотдачапоказывает, сколько продукции производит предприятие на каждую единицу стоимости основных фондов, которые были в нее вложены. По степени важности и даже смысловой нагрузке ее можно сопоставить с рентабельностью продукции или амортизацией основных средств, ведь именно на основании показателя фондоотдачи можно сделать вывод о том, насколько эффективно работает любое предприятие.

Расчеты:

Фондоотдача с 1 руб. стоимости машин и оборудования:

ФОа=ТП/ ОПФсра

. Изменение фондоотдачи с 1 руб. стоимости ОПФ:

ФО=УДа*ФОа

За счет изменения удельного веса активной части:

∆ФО (УДа)=(УДа 1- УДа 0)*ФОа0

За счет изменения фондоотдачи с 1 руб. стоимости машин и оборудования:

∆ФО (ФОа)=УДа1*(ФОа1-ФОа0)

Проверка: ∆ФО=ФО1-ФО0=∆ФО(УДа)+∆ФО(ФОа)

Изменение объема товарной продукции:

ТП=ОПФср*ФО

За счет изменения стоимости ОПФ:

∆ТП (ОПФср)=(ОПФср1-ОПФср0)*ФО0

За счет изменения фондоотдачи ОПФ:

∆ТП (ФО)= ОПФср1*(ФО1-ФО0)

Проверка: ∆ТП=ТП1-ТП0=∆ТП (ОПФср)+∆ТП (ФО)

Вывод: Фондоотдача с 1 рубля стоимости ОПФ уменьшилась примерно на 1 копейку, а по причине снижения фондоотдачи с 1 рубля стоимости машин и оборудования примерно на 8 копеек общая ФО уменьшилась на 5,3 копейки. В целом же, уменьшение общей фондоотдачи ОПФ составило 6,2 копейки с 1 рубля стоимости ОПФ. Можно сделать вывод, что предприятию необходимо более рационально использовать машины и оборудования, для того чтобы фондоотдача не снижалась и дальше.

За счет увеличения стоимости ОПФ объем товарной продукции вырос на 35292,06 тыс. руб., но из-за небольшого падения фондоотдачи на 6,2 копейки объем товарной продукции снизился на 19692,06 тыс. руб., а это более половины прироста. Таким образом, общий прирост товарной продукции за отчетный период и составил 15600 тыс. руб.

Анализ влияния амортизациоемкости и амортизациоотдачи на результативные показатели (Табл. 3)

Амортизациоемкость - отношение амортизации основных производственных фондов к объему товарной продукции (показывает сумму амортизационных отчислений в расчете на рубль товарной продукции).

Амортизациотдача - отношение объема товарной продукции к амортизации основных производственных фондов (показывает, сколько рублей товарной продукции приходится на рубль амортизационных отчислений).

Расчеты:

Амортизациоемкость товарной продукции:

АЕ=А/ТП.

Амортизациоотдача:

АО=ТП/А,

где А - амортизация ОПФ.

Отклонение себестоимости товарной продукции в результате изменения амортизациоемкости:

∆СбТП (АЕ)=ТП1*(АЕ1-АЕ0).

Отклонение объема выпуска товарной продукции в результате изменения амортизациоотдачи:

∆ТП (АО)=АМ1*(АО1-АО0).

Таблица 3. - Анализ влияния амортизациоемкости и

амортизациоотдачи на результативные показатели

| Показатель | Прошлый год | Отчетный год | Отклонение | |

| 1. Амортизация основных производственных фондов, тыс.р. | 106 200,00 | 108 300,00 | 2 100,00 | |

| 2. Товарная продукция (в действующих ценах), тыс.р. | 590 000,00 | 605 600,00 | 15 600,00 | |

| 3. Амортизациоемкость товарной продукции, р. | 0,180 | 0,179 | -0,001 | |

| 4. Амортизациоотдача, р. | 5,556 | 5,592 | 0,036 | |

| 5. Отклонение себестоимости товарной продукции в результате изменения амортизациоемкости, тыс.р. |

| -605,60 | ||

| 6. Отклонение объема выпуска товарной продукции в результате изменения амортизациоотдачи, тыс.р. |

| 3898.80 | ||

Вывод: Амортизация ОПФ за отчетный период выросла на 2100 тыс. руб., а также на 15600 тыс. руб. вырос объем товарной продукции. Амортизациоотдача увеличилась на 4 копейки, что говорит о повышении эффективности использования ОПФ. А амортизациоемкость снизилась примерно на 0,1 копейки, что говорит так же об эффективном использовании ОПФ. Это привело к снижению себестоимости товарной продукции на 605,6 тыс.руб., а рост амортизациоотдачи положительно сказался на увеличении объема выпуска товарной продукции на 3898,8 тыс. руб. за отчетный период. Таким образом, в части влияния изменений амортизациоемкости и амортизациоотдачи на себестоимость, и объем товарной продукции наблюдается положительная динамика.

|

из

5.00

|

Обсуждение в статье: Анализ основных производственных фондов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы