|

Главная |

Оценка платежеспособности и ликвидности

|

из

5.00

|

Основные финансовые коэффициенты оценки платежеспособности (Табл. 35)

Одним из важнейших критериев оценки финансового состояния предприятия является его платежеспособность. В практике анализа различают текущую и долгосрочную платежеспособность.

Платежеспособность - способность предприятия полностью выполнить свои обязательства по платежам, исходя из наличия у них денежных средств, необходимых и достаточных для выполнения этих обязательств. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства (краткосрочные кредиты и займы, кредиторскую задолженность). На текущую платежеспособность предприятия непосредственное влияние оказывает ликвидность его оборотных активов (возможность преобразовать их в денежную форму или использовать для уменьшения текущих обязательств). Поэтому для оценки текущей платежеспособности обычно используют основные показатели ликвидности.

Расчеты:

3.3.1. Коэффициент общей платежеспособности (вариант 1)=РА/ЗК

3.3.2. Коэффициент общей платежеспособности (вариант 2) = (РА+ГП)/ЗК

. Коэффициент инвестирования (вариант 1)=СК/ВА

. Коэффициент инвестирования (вариант 2)=(СК+ДО)/ВА

Таблица 35. - Основные финансовые коэффициенты оценки

платежеспособности

| Наименование финансового коэффициента | Рекомендуемое значение | Расчетные значения | ||

| На начало отчетного года | На конец отчетного года | Изменение | ||

| 1)Общей платежеспособности (вариант | ≥1 | 1,811 | 2,337 | 0,526 |

| 2)Общей платежеспособности (вариант | >1 | 1,831 | 2,365 | 0,534 |

| Инвестирования (вариант 1) | ≥1 | 0,761 | 0,888 | 0,127 |

| Инвестирования (вариант 2) | >1 | 0,761 | 0,888 | 0,127 |

Вывод: За исследуемый период оба коэффициента общей платежеспособности показали положительную динамику, оба они увеличились и соответствуют рекомендуемым значениям. На конец отчетного периода обязательства предприятия были на 233,7% обеспечены его реальными активами и на 236,5% - его реальными активами и готовой продукцией.

Значения коэффициента инвестирования меньше рекомендуемых, хотя они и увеличились. В итоге получилось что, внеоборотные активы предприятия выросли на 88,8%, а сформированы они за счет собственных источников средств, так как долгосрочные источники средств отсутствуют.

Анализ чистых оборотных активов (Табл. 36)

Чистые оборотные активы - та часть оборотных активов компании, которая сформирована за счет собственных средств и «длинных» денег, то есть долгосрочных займов

Расчеты:

3.3.5. Чистые оборотные активы:

ЧОА=ОбА-КО>0

Таблица 36. - Анализ чистых оборотных активов

| Показатель | На начало года, тыс. р. | На конец года, тыс. р. | Изменение, тыс. р. |

| 1. Оборотные активы | 135352 | 151055 | 15703 |

| 2. Краткосрочные обязательства | 267404 | 216385 | -51019 |

| 3. Чистые оборотные активы | -132052 | -65330 | 66722 |

Вывод: на конец отчетного года чистые оборотные активы предприятия составляли -65330, из этого можно сделать вывод, что оборотных активов не хватит, чтобы погасить все краткосрочные обязательства предприятия.

На начало года обязательства превышали оборотные активы почти вдвое. К концу года величина краткосрочной задолженности уменьшилась на 51019 тыс.руб., а величина оборотных активов выросла на 15703 тыс.руб. Но все же всех оборотных активов не хватит погасить краткосрочные обязательства предприятия, данную ситуация остается критической.

Относительные показатели оценки ликвидности предприятия (Табл. 37)

Ликвидность предприятия заключается в его возможности обратить активы в наличность и погасить свои обязательства, то есть в возможности покрыть долговые обязательства предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств.

Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия.

Коэффициент быстрой ликвидности отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Коэффициент абсолютной ликвидности отражает ликвидность баланса и показывает, какую часть кредиторской задолженности предприятие может погасить немедленно.

Расчеты:

3.3.6. Коэффициент абсолютной ликвидности =ДС/КО

3.3.7. Коэффициент быстрой ликвидности =(ДС+КФВ+ДЗкр)/КО

. Коэффициент текущей ликвидности =ОбА/КО

Таблица 37. - Относительные показатели оценки ликвидности

предприятия

| Наименование финансового коэффициента | Рекомендуемое значение | Расчетные значения | ||

|

| ||||

|

| ||||

| На начало года | На конец года | Изменение | ||

| Абсолютной ликвидности | ≥0,2 | 0,057 | 0,061 | 0,004 |

| Быстрой ликвидности | ≥0,8 | 0,416 | 0,573 | 0,157 |

| Текущей ликвидности | ≥2 | 0,506 | 0,698 | 0,192 |

Вывод: На конец отчетного периода коэффициент абсолютной ликвидности составил 0,061, тогда как его рекомендуемое значение ≥ 0,2, можно сделать вывод о том, что на конец отчетного года только 6,1% всех краткосрочных обязательств могло быть погашена немедленно, тогда как рекомендуемым значением является 20% и более. Так же предприятие в достаточной мере не обеспечено высоколиквидными активами и активами средней ликвидности. Так как Коэффициент быстрой ликвидности на конец отчетного периода составил 0,573, тогда как его рекомендуемое значение ≥ 0,8. То есть обеспеченность составила 57,3%, вместо рекомендуемых 80%. А коэффициент текущей ликвидности составил 0,698, что меньше рекомендуемого значения. Обеспеченность краткосрочных обязательств всеми оборотными активами составляет 69,8%, тогда как рекомендуется больше 200%. Но все же наблюдается Положительная динамика изменения данных финансовых коэффициентов за отчетный период, коэффициенты растут. Хотя изменения небольшие, чтобы оценивать динамику ликвидности предприятия.

Анализ ликвидности бухгалтерского баланса (Табл. 38)

Ликвидность баланса предприятия - степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Для определения платежеспособности предприятия с учетом ликвидности его активов обычно используют баланс. Анализ ликвидности баланса заключается в сравнении размеров средств по активу, сгруппированных по степени их ликвидности, с суммами обязательств по пассиву, сгруппированными по срокам их погашения.

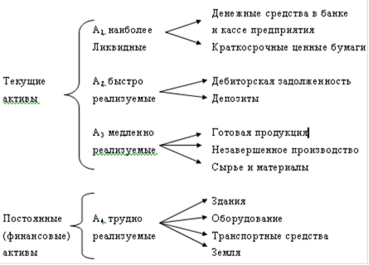

Пассивы баланса по степени срочности их погашения можно подразделить следующим образом:

П1 - наиболее срочные обязательства (кредиторская задолженность);

П2 - краткосрочные пассивы (краткосрочные кредиты и займы);

П3 - долгосрочные кредиты и займы, арендные обязательства и др.;

П4 - постоянные пассивы (собственные средства, за исключением арендных обязательств и задолженности перед учредителями).

Баланс считается абсолютно ликвидным, если:

А1 >= П1, то наиболее ликвидные активы равны наиболее срочным обязательствам или перекрывают их;

А2 >= П2, то быстрореализуемые активы равны краткосрочным пассивам или перекрывают их;

А3 >= П3, то медленно реализуемые активы равны долгосрочным пассивам или перекрывают их;

А4 >= П4, то постоянные пассивы равны труднореализуемым активам или перекрывают их.

Расчет:

3.3.9. Активы:

· А 1 = Краткосрочные ФВ + Денежные средства

· А 2 = ДЗ (до 12 м)

· А3 = Запасы + НДС + ДЗ (более 12 м)+ Прочие оборотные активы

· А 4 = Внеоборотные активы

3.3.10. Пассивы:

· П 1 = Кредиторская задолженность.

· П 2 = Кредиты и займы + Задолженность перед участниками + Прочие краткосрочные обязательства

· П3 = ДО + ДБП + Резерв предстоящих расходов

· П4 = Капитал и резервы

Таблица 38. - Анализ ликвидности бухгалтерского баланса

| Активы | На начало отчетного года | На конец года | Пассивы | На начало отчетного года | На конец года | Платежный излишек | Платежный недостаток, | ||

|

|

| ||||||||

|

|

| ||||||||

| На начало года | На конец года | На начало отчетного года | На конец года | ||||||

| А1 | 15280 | 13215 | П1 | 107404 | 96385 | 92124 | 83170 | ||

| А2 | 95956 | 110792 | П2 | 160000 | 120000 | 64044 | 9208 | ||

| А3 | 24116 | 27048 | П3 | 0 | 0 | 24116 | 27048 | ||

| А4 | 552570 | 583300 | П4 | 420518 | 517970 | 132052 | 65330 | ||

| Итог | 687922 | 734355 | Итог | 687922 | 734355 | 156168 | 92378 | 156168 | 92378 |

Вывод: Прошлом году показатель А1 наблюдался платежный недостаток, как на начало, так и на конец года, но в течение года он увеличился. У А2 на начало года был платежный излишек в сумме 400 тыс.руб., но на конец года ситуация изменилась и возник платежный недостаток в сумме 64044 тыс.руб. По показателю А3 на начало прошлого года наблюдался платежный недостаток в сумме 23000 тыс.руб., но к концу прошлого года за счет полного погашения долгосрочных обязательств по данному показателю наблюдается платежный излишек в сумме 24116 тыс.руб.

В отчетном году наблюдается платежный недостаток: по показателю А1 на начало 92124 тыс.руб., на конец 83170 тыс.руб., и по показателю А2 на начало 64044 тыс.руб., на конец 9208 тыс.руб. Наблюдается снижение величины платежного недостатка за отчетный год по обоим показателям, на А1 на 8954 тыс.руб. и по показателю А2 на 54836 тыс.руб. У показателя А3 имеется платежный излишек. С начала предыдущего отчетного периода этот показатель проявлял только положительную динамику развития. Хотя положительная динамика в прошлом году наблюдалась из-за снижения долгосрочных обязательств предприятия, вернее к их отсутствию в отчетном году. Данные изменения можно охарактеризовать как положительные.

По показателю А4 должен присутствовать платежный недостаток, так как величина внеоборотных активов, как самых труднореализуемых активов, должна быть меньше величины собственного капитала. Но у предприятия по данному показателю как в прошлом году, так и в отчетном имеется платежный излишек, при чем за прошлый год этот излишек вырос с 36162 тыс.руб. до 132052 тыс.руб., а в отчетном году хоть и снизился до 65330 тыс.руб., так и не достиг рекомендуемого значения. В результате баланс предприятия признан неликвидным.

В отчетном году при сравнении активов и пассивов получаем:

А1 ≤ П1,

А2 ≤ П2,

А3 ≥ П3,

А4 ≥ П4.

|

из

5.00

|

Обсуждение в статье: Оценка платежеспособности и ликвидности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы