|

Главная |

Оценка финансовой устойчивости

|

из

5.00

|

Анализ капитала в разрезе его основных составляющих (Табл. 29)

Финансовая устойчивость - это определенное состояние счетов организации, гарантирующее ее постоянную платежеспособность.

Капитал - это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных, так и за счет заемных источников.

Анализ начинается с изучения объема, состава и структуры капитала в разрезе двух основных элементов: собственного капитала и заемного капитала.

Таблица 29. - Анализ капитала в разрезе его основных составляющих

| Показатель | На начало отчетного года | На начало конец года | Изменение | Темп роста, % | Темп прироста % | |||

|

|

|

| ||||||

|

|

|

| ||||||

| Сумма, тыс. р. | Уд. вес, % | Сумма, тыс. р. | Уд. вес, % | Сумма, тыс. р. | Уд. вес, % | |||

| 1. Заемный капитал | 267404 | 38,87% | 216385 | 29,47% | -51019 | -9,41% | 80,92% | -19,08% |

| 2. Собственный капитал | 420518 | 61,13% | 517970 | 70,53% | 97452 | 9,41% | 123,17% | 23,17% |

| 3. Капитал, всего | 687922 | 100,00% | 734355 | 100,00% | 46433 | 106,75% | 6,75% | |

Вывод: за отчетный период капитал предприятия вырос на 46433 тыс.руб., его прирост составил 6,75%. Величина заемного капитала снизилась на 19,41%, это положительная динамике изменения структуры капитала. Достаточно быстрый темп роста собственного капитала по сравнению с заемным заслуживает положительной оценки, темп роста составил 123,17%, а темп роста капитала предприятия всего составил 106,75%. Таким образом, за отчетный год в структуре и динамике капитала предприятия произошли положительные изменения.

Анализ заемного капитала (Табл. 30)

Заемный капитал - капитал, образуемый за счет получения кредитов, выпуска и продажи облигаций, получения средств по другим видам денежных обязательств

Вывод: За отчетный период общая величина заемного капитала уменьшилась на 51019 тыс.руб., это 19,08%, что является положительным моментом. У предприятия полностью отсутствуют долгосрочные обязательства, а это говорит о том, что все обязательства перед контрагентами должны быть погашены предприятием в течение 1 года, а это влечет за собой значительное отвлечение средств для их погашения, что оценивается негативно. В структуре краткосрочных обязательств произошли изменения, величина и доля кредитов, и займов в ней уменьшилась на 40000 тыс.руб. и 4,38% соответственно, доля же кредиторской задолженности предприятия увеличилась на эти же 4,38%. Сама величина кредиторской задолженности снизилась на 10,26%.

Таблица 30. - Анализ заемного капитала

| Показатель | На начало отчетного года | На конец года | Изменение | Темп роста, % | Темп прироста % | |||

| Сумма, тыс. р. | Уд. вес, % | Сумма, тыс. р. | Уд. вес, % | Сумма, тыс. р. | Уд. вес, % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Долгосрочные обязательства, | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0,00% | 0,00% |

| 2. Краткосрочные обязательства, в том числе: | 267404 | 100,00% | 216385 | 100,00% | -51019 | 0 | 80,92% | -19,08% |

| 2.1. Займы и кредиты | 160000 | 59,83% | 120000 | 55,46% | -40000 | 4,38% | 75,00% | -25,00% |

| 2.2. Кредиторская задолженность | 107404 | 40,17% | 96385 | 44,54% | -11019 | 4,38% | 89,74% | -10,26% |

| 3. Итого заемный капитал | 267404 | 100,00% | 216385 | 100,00% | -51019 | 0,00% | 80,92% | -19,08% |

Анализ собственного капитала (Табл. 31)

Собственный капитал представляет собой совокупность финансовых ресурсов компании, сформированных за счёт средств учредителей (участников) и финансовых результатов деятельности.

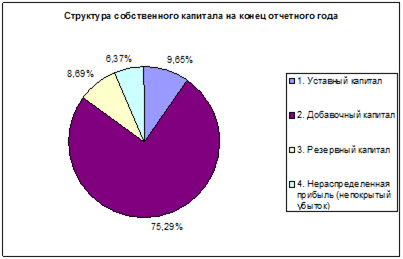

Вывод: за отчетный период величина собственного капитала увеличилась на 23,17%. Размер уставного капитала не изменился, добавочный капитал вырос на 21,88%, но его удельный снизился на 0,8%. В 3 раза выросла величина нераспределенной прибыли, а ее доля в собственном капитале увеличилась на 3,86%. Темп роста собственного капитала составил 123,17%, в основном за счет увеличения нераспределенной прибыли. При сопоставлении темпов роста уставного капитала, уменьшенного на величину собственных акций, выкупленных у акционеров, и собственного капитала, было выявлено, что темп роста собственного капитала оказался больше темпа роста уставного капитала на 23,17%.

Таблица 31. - Анализ собственного капитала

| Показатель | На начало отчетного года | На начало конец года | Изменение | Темп роста, % | Темп прироста % | |||

| Сумма, тыс. р. | Уд. вес, % | Сумма, тыс. р. | Уд. вес, % | Сумма, тыс. р. | Уд. вес, % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Уставный капитал | 50000 | 11,89% | 50000 | 9,65% | 0 | -2,24% | 100,00% | 0,00% |

| 2. Добавочный капитал | 320000 | 76,10% | 390000 | 75,29% | 70000 | -0,80% | 121,88% | 21,88% |

| 3. Резервный капитал | 40000 | 9,51% | 45000 | 8,69% | 5000 | -0,82% | 112,50% | 12,50% |

| 4. Нераспределенная прибыль (непокрытый убыток) | 10518 | 2,50% | 32970 | 6,37% | 22452 | 3,86% | 313,46% | 213,46% |

| 5. Итого собственный капитал | 420518 | 100,00% | 517970 | 100,00% | 97452 | 0,00% | 123,17% | 23,17% |

Анализ собственного оборотного капитала (Табл. 32)

Оборотный капитал - стоимостное выражение предметов труда, которые участвуют в процессе производства один раз, полностью переносят свою стоимость на себестоимость продукции, изменяют свою натурально-вещественную форму.

Расчет:

. Способ №1: СОК=ОбА-КО-ДО=СК-ВА.

Основан на предположении, что источниками финансирования оборотных активов являются собственный капитал, долгосрочные и краткосрочные обязательства.

. Способ №2: СОК=ОбА-КО=СК+ДО-ВА.

Основан на предположении, что источниками финансирования оборотных активов являются собственный капитал и краткосрочные обязательства, а долгосрочные обязательства рассматриваются в качестве источника финансирования исключительно внеоборотных активов.

Таблица 32. - Анализ собственного оборотного капитала

| Показатель | На начало отчетного года, тыс. р. | На конец отчетного года, тыс. р. | Изменение, тыс. р. |

| 1. Оборотные активы | 135352 | 151055 | 15703 |

| 2. Краткосрочные обязательства | 267404 | 216385 | -51019 |

| 3. Собственный капитал | 420518 | 517970 | 97452 |

| 4. Внеоборотные активы | 552570 | 583300 | 30730 |

| 5. Собственный оборотный капитал | I. -132052 II. -132050 | I. -65330 II. -65330 | I. 66722 II. 66722 |

Вывод: способ расчета собственного оборотного капитала в данном случае не имеет значения, показатели получились равными, т.к. долгосрочных обязательств у предприятия нет, поэтому источником финансирования оборотных активов являются только краткосрочные обязательства, а внеоборотные активы формируются за счет собственного капитала.

Анализ абсолютных показателей финансовой устойчивости (Табл. 33)

Финансовая устойчивость - составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию. Во многом определяет финансовую независимость организации.

Расчет:

3.2.3. Излишек или недостаток собственных источников формирования запасов:

dEc=(СК-ВА)-З, где З - запасы.

3.2.4. Излишек или недостаток собственных и долгосрочных заемных источников формирования запасов:

dEt=(СК+ДКЗ-ВА)-З,

где ДКЗ - долгосрочные кредиты и займы.

3.2.5. Излишек или недостаток общей величины источников формирования запасов:

dEs=(СК+ДКЗ+ККЗ-ВА)-З,

где ККЗ - краткосрочные кредиты и займы.

Вывод: исходя из вышеприведенных показателей, финансовая не устойчивость предприятия является относительной. Т.е собственных и долгосрочных заемных источников недостаточно для формирования запасов, но привлечение краткосрочных заемных средств позволяет их формировать. Положительным моментом можно назвать, что по сравнению отчетные показатели по сравнению с прошлогодними выросли.

Вывод: в результате получается, что сумма краткосрочной кредиторской задолженности, привлекаемой для формирования запасов, существенно превышает суммарную стоимость запасов сырья и материалов и готовой продукции, как на начало, так и на конец отчетного года. К концу года ситуация немного улучшилась и стоимость запасов выросла примерно на 1500 тыс.руб. Краткосрочные кредиты и займы уменьшилась на 40 000 руб. Затраты в незавершенном производстве и расходы будущих периодов увеличились, а их сумма должна быть меньше суммы собственного капитал и долгосрочной кредиторской задолженности, уменьшенной на величину внеоборотных активов. Но в конечном итоге получилось, что показатели предприятия не соответствуют рекомендуемым нормам. Что позволяет говорить о недопустимости относительной финансовой неустойчивости предприятия.

Таблица 33. - Анализ абсолютных показателей финансовой устойчивости

| Название показателя | На начало прошлого года | На конец прошлого года | Изменение | На начало отчетного года | На конец отчетного года | Изменение |

| 1. Излишек или недостаток собственных источников формирования запасов, тыс. р. | -61162 | -154278 | -93116 | -154278 | -90334 | 63944 |

| 2. Излишек или недостаток собственных и долгосрочных заемных источников формирования запасов, тыс. р. | -11162 | -154278 | -143116 | -154278 | -90334 | 63944 |

| 3. Излишек или недостаток общей величины источников формирования запасов, тыс. р. | 118400 | 113126 | -5274 | 5722 | 29666 | 23944 |

| Тип финансовой устойчивости | Относительная финансовая неустойчивость | Относительная финансовая не устойчивость | ||||

Таблица 33а. - Оценка степени допустимости относительной финансовой неустойчивости

| Название показателя | На начало отчетного года, тыс. р. | На конец отчетного года, тыс. р. |

| 1. Запасы сырья и материалов (Зсм) | 9450 | 10218 |

| 2. Запасы готовой продукции (Згп) | 5320 | 6006 |

| 3. Краткосрочные кредиты и займы, привлекаемые для формирования запасов (ККЗз) | 160000 | 120000 |

| 4. Запасы незавершенного производства (Знп) | 7240 | 8460 |

| 5. Расходы будущих периодов (Зрбп) | 216 | 320 |

| 6. Собственный капитал (СК) | 420518 | 517970 |

| 7 Внеоборотные активы (ВА) | 552570 | 583300 |

| 8. (Зсм + Згп) - ККЗз | -145230 | -103776 |

| 9. (СК + ДКЗ - ВА) - (Знп + Зрбп) | -139508 | -74110 |

Основные финансовые коэффициенты оценки финансовой устойчивости (Табл. 34)

Расчеты:

3.2.6. Коэффициент финансовой независимости:

Кфн=СК/Б

3.2.7. Коэффициент финансовой зависимости:

Кфз=Б/СК

3.2.8. Коэффициент концентрации заемного капитала:

Ккзк=ЗК/Б

3.2.9. Коэффициент задолженности:

Кзад=ЗК/СК

3.2.10. Коэффициент обеспеченности собственными средствами:

Косс=СОК/ОбА

3.2.11. Доля покрытия собственными оборотными средствами запасов:

ДПз(СОС)=СОК/З

3.2.12. Доля покрытия собственными оборотными средствами и долгосрочными кредитами и займами запасов:

ДПз(СОС+ДКЗ)=(СОК+ДКЗ)/З

3.2.13. Коэффициент мобильности собственного капитала:

Кмоб.ск=СОК/СК

3.2.14. Коэффициент структуры заемного капитала:

Кстр.зк=ДО/ЗК

3.2.15. Доля долгосрочных кредитов и займов в долгосрочных обязательствах:

Ддкз(до)=ДКЗ/ДО

3.2.16. Доля отложенных налоговых обязательств в долгосрочных обязательствах:

Доно(до)=ОНО/ДО

3.2.17. Доля краткосрочных обязательств в заемном капитале = Дко(зк)=КО/ЗК

3.2.18. Доля кредиторской задолженности в краткосрочных обязательствах: Дкз(ко)=КЗ/КО

. Доля краткосрочных кредитов и займов в краткосрочных обязательствах: Дккз(ко)=ККЗ/КО

Таблица 35. - Основные финансовые коэффициенты оценки финансовой устойчивости

| Наименование финансового коэффициента | Рекомендуемое значение | Расчетные значения | ||

|

| ||||

| На начало отчетного года | На конец отчетного года | Изменение | ||

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент финансовой независимости | ≥0,5 | 0,611 | 0,705 | 0,094 |

| Коэффициент финансовой зависимости | ≤2 | 1,636 | 1,418 | -0,218 |

| Коэффициент концентрации | ≤0,5 | 0,389 | 0,295 | -0,094 |

| Коэффициент задолженности | ≤1 | 0,636 | 0,418 | -0,218 |

| Коэффициент обеспеченности собственными средствами | ≥0,1 | -0,976 | -0,432 | 0,544 |

| Доля покрытия собственными оборотными средствами запасов | ≥0,6-0,8 | -5,941 | -2,613 | 3,328 |

| Доля покрытия собственными оборотными средствами и долгосрочными кредитами и займами запасов | ≥1 | -5,941 | -2,613 | 3,328 |

| Коэффициент мобильности собственного капитала | ≥0,3-0,5 | -0,314 | -0,126 | 0,188 |

| Коэффициент структуры заемного капитала | 0,000 | 0,000 | 0,000 | |

| Доля долгосрочных кредитов и займов в долгосрочных обязательствах | 0,000 | 0,000 | 0,000 | |

| Доля отложенных налоговых обязательств в долгосрочных обязательствах | 0,000 | 0,000 | 0,000 | |

| Доля краткосрочных обязательств в заемном капитале | 1,000 | 1,000 | 0,000 | |

| Доля кредиторской задолженности в краткосрочных обязательствах | 0,402 | 0,445 | 0,043 | |

| Доля краткосрочных кредитов и займов в краткосрочных обязательствах | 0,598 | 0,555 | -0,043 | |

Вывод: за отчетный период коэффициент финансовой независимости вырос на 0,094, а на конец отчетного года составил 0,705, рекомендуемое значение коэффициента - ≥0,5, это позволяет нам сказать о финансовой независимости предприятия. Коэффициент финансовой зависимости изначально находился в пределах рекомендуемого значения, которое равно 2, а за отчетный год снизился на 0,218. Коэффициент концентрации заемного капитала снизился на 0,094 и составил на конец отчетного периода 0,295, что соответствует рекомендуемому значению ≤0,5, можно судить о снижении доли заемного капитала в общей структуре капитала, это можно оценить как положительную динамику изменения структуры капитала предприятия.

Коэффициент задолженности за отчетный год уменьшился на 0,218, при рекомендуемом значении ≤1,0, показатель составил 0,418. Коэффициент обеспеченности собственными средствами на конец отчетного года составил -0,432, тогда как его рекомендуемое значение ≥0,1, положительным моментом в данном случае можно считать, что коэффициент вырос на 0,544, поэтому можно предполагать, что через какое-то время показатель достигнет рекомендуемого значения. Сейчас же можно утверждать, что собственные средства не участвуют в формировании оборотных активов. Доля покрытия собственными оборотными средствами запасов и доля покрытия собственными оборотными средствами и долгосрочными кредитами и займами запасов на конец отчетного периода составили -2,613, тогда как их рекомендуемые значения ≥0,6-0,8 и ≥1 соответственно. Но положительным моментом считается все-таки, что коэффициент вырос, это положительная тенденция. Такая же ситуация наблюдается и с коэффициентом мобильности собственного капитала: при его рекомендуемом значении ≥0,3-0,5, значение коэффициента на конец периода составляет -0,126, однако, за отчетный период этот показатель вырос на 0,188.

Коэффициент структуры заемного капитала и доля долгосрочных кредитов и займов в долгосрочных обязательствах за отчетный год равны нулю, так как долгосрочных обязательств в отчетном году у предприятия нет.

Доля краткосрочных обязательств не изменилась. Привлеченные заемные средства гасятся в течение 12 месяцев, а это говорит о риске, на который идет предприятие. Также за исследуемый период доля кредиторской задолженности в краткосрочных обязательствах повысилась, а доля краткосрочных кредитов и займов снизилась на 0,043, т.е. предприятие уменьшило свою задолженность по кредитам более быстрыми темпами, нежели задолженность перед поставщиками.

В общем же, можно сказать, что предприятие показало хорошую динамику в отношении увеличения независимости от заемных средств, но все же быть более внимательными к структуре заемных средств, так как там наблюдается негативная динамика.

|

из

5.00

|

Обсуждение в статье: Оценка финансовой устойчивости |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы