|

Главная |

Сравнительная эффективность использования лизинга

|

из

5.00

|

Весь лизинговый процесс можно условно разделить на три этапа:

1-й этап (подготовительная работа) Анализ и отбор перспективного оборудования для малых предприятий.

1. выбор оборудования и поставщика

- сбор информации от производителей оборудования и из других источников о перспективных рынках для малых предприятий и видах оборудования

- рассмотрение и отбор оборудования на основании определенных критериев

2. построение лизинговой схемы:

- управление риском

- выбор гарантий

- оптимизация источника финансирования

- увязывание различных аспектов и построение схем по передачи выбранного оборудования в лизинг

При этом для этого перспективно привлекать соответствующие подразделения и службы банков и задействовать существующие технологии анализа проектов. Это позволяет сократить издержки так как лизинговой компании не придется нести новые затраты для создания новых структур.

2-й этап. Отбор лизингополучателей

1. Проведение рекламной компании

2. Сбор заявок от лизингополучателей

3. Установление потенциальных возможностей заявителя и его оценка

4. Установление преимущественного (лучшего) лизингополучателя

- сравниваются возможные условия лизинговых сделок, возможность предоставления ими дополнительных гарантий, залога, обеспечения.

5. Утверждение стоимости лизинга

6. Окончательное оформление заявки

3-й этап. Выполнение обязательств

После того, как два этапа закончены, лизинговая компания приобретает объект лизинга и передает его в лизинг лизингодателю. Последний этап лизингового процесса – это период собственно использования объекта лизинга. На данном этапе, как обычно, лизинговые операции отражаются в бухгалтерском учете и отчетности; производится выплата лизингодателю лизинговых платежей, после окончания срока лизинга оформляются отношения по дальнейшему использованию имущества.

В принципе здесь ничего особенно нового не изобретено. Единственное, и я считаю существенное отличие, которое позволяет сделать лизинг более жизнеспособным, это то что он в некотором роде перевернут с ног на голову. Предварительная работа начинается не с поиска лизингодателем потенциальных клиентов, заинтересованных в лизинге. Инициатива в заключении лизинговых сделок исходит от лизинговой компании. Это помогает справится с основной проблемой, тормозящей развитие данного сегмента лизинговых услуг. А именно так как государственные предприятия не могут эффективно, по причине недостаточности квалификации, оценить инвестиционные возможности проекта, что и приводит к высокому риску. И я считаю, что лизинговая компания должны принимать более активное участие в процессе отбора и оценки инвестиционного проекта, то есть она должна снять данный риск с малого предприятия и может быть частично взяв его на себя, а по возможности переложив его на кого-нибудь другого. Наиболее реально здесь переложить его на поставщика оборудования так как он наиболее знаком с рынком своего оборудования. Это эффективно с моей точки зрения, так как она сможет более эффективно справляться с данным видом риска (отметить, что риск передается стороне которая может более эффективно им управлять). А дополнительные усилия окупятся повышенным спросом со стороны малых предприятий на лизинговые услуги.

Эта схема является в некотором роде базовой моделью. Так в нее могут вносится модификации в зависимости от обстоятельств. Например, на стадии выбора оборудования и поставщика может быть выбрана другая модель финансирования или могут быть привлечены другие участники, например, субъекты принимающие на себя часть риска и/или участвующие в финансировании сделки. Схема финансирования при помощи лизинга будет зависеть от конкретных обстоятельств и участников сделки.

Для дальнейшей оценки выгодности лизингового договора мы отобразим прямые последствия движения наличности, которые произойдут при его подписании. Условия лизингового договора и последствия движения наличности для лизингодателя отображены в таблице 9.

Таблица 9

Последствия движения наличности

| Год | 0 | 1 | 2 |

| Цена оборудования, тыс. руб. | -100 | ||

| Лизинговые платежи, тыс. руб | 30 | 43,184 | 62,161 |

| Налоговый щит амортизации, тыс. руб. | 32,25 | 10,75 | |

| Выплаченный/возвращенный НДС, тыс. руб. | -14 | 8,6367 | 5,3633 |

| Льгота (отнесение на себестоимость как кап вложение и т. д.), тыс. руб. | |||

| Всего, тыс. руб. | -84 | 84,07 | 78,274 |

Необходимо, однако, отметить, что фирма-лизингополучатель платит 43 % налог. Если бы фирма была уверена в убыточности предприятия, и, следовательно, не платила налогов, то графа 3 выглядела бы по-другому. Эти последствия следующие (также смотрите соответствующие строки таблицы):

Лизингодатель финансирует лизингополучателя для покупки оборудования на 100 тыс. руб.

Лизингополучатель обязуется ежегодно платить лизингодателю каждый год в течение 2 лет, то есть первая выплата должна быть произведена немедленно после подписания контракта.

Так как лизингодатель владеет оборудованием, то он может начислять износ на него. Данное преимущество может использоваться в роли налогового щита. Здесь мы можем применить механизм ускоренной амортизации с коэффициентом не выше трех. В данном случае за пример взято оборудование, по которому допустима максимальная ставка амортизации 25 % ежегодно.

Весь уплаченный лизингодателем НДС должен быть возвращен. Однако существует разрыв во времени между выплатой и возмещением, который становится особенно важным при высокой ставки дисконтирования. Следовательно, необходимо принять его в расчет.

Льготы играют важное значение, но в данном примере я не принимаю их в расчет, так как данный вопрос является спорным и размер льгот зависит от каждого конкретного случая.

Прямой поток наличности обычно считают сравнительно не рискованным потоком, который инвесторы могли бы дисконтировать по приблизительно такой же ставке, как и платежи по основному долгу или по обеспеченной ссуде. Это допущение верно для лизинговых платежей, так как лизингодатель действительно предоставляет ссуду лизингополучателю. Но различные налоговые щиты могут повысить эту ставку дисконтирования, так как они по своему характеру обладают различной степенью риска. Например, фирма сможет получить лизинговые платежи, но нет гарантии, что будет получена необходимая прибыль, чтобы применить эти налоговые щиты.

В принципе лизингодатель может использовать различные ставки дисконтирования для каждой строки в таблице 9, где каждая ставка будет выбрана так, чтобы соответствовать риску потока наличности этой строки. Но мы для упрощения расчетов (а также потому, что для каждого отдельного частного случая эти риски могут колебаться в широких пределах) возьмем ставку дисконтирования на одном уровне для всех типов потоков наличности и примем ее равной уровню процентной ставки, по которой фирма могла бы взять кредит. Предположим, что ставка ссудного процента для лизингополучателя равна 30%.

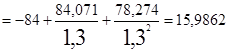

Теперь, когда ставка дисконтирования установлена, подсчитаем текущую стоимость потока наличности. Для этого мы дисконтируем сумму итогов таблицы 1 по 30 %.

| Чистая текущая стоимость (ЧТС) |  или 15 986 тыс. руб.

или 15 986 тыс. руб.

|

Лизинг заменяет долг, потому что он не влияет на требуемый объем собственных средств. Следовательно, наиболее правильным будет сделать сравнение между лизингом, с одной стороны, и покупкой и займом с другой.

Существует множество методик оценки лизинга. Но основная проблема состоит в том, чтобы понять в какой степени лизинг заменяет долг в каждый момент времени, так как, не учитывая это, мы не сможем правильно оценить лизинговый контракт.

Для дальнейшего анализа мы должны дать определение эквивалентного займа, то есть займа, который действительно соответствует лизинговой задолженности в каждый момент времени или, другими словами, такой заем, который приводит к таким же изменениям в потоке наличности, как и лизинг.

Посмотрим еще раз на таблицу 9. Итоговые суммы потоков наличности здесь следующие

Таблица 10

Итоговые суммы потоков наличности

| Год | 0 | 1 | 2 |

| Поток наличности, тыс. руб. | -84 | 84,07 | 78,274 |

Можно представить поток наличности за 2 года как “уплату основного долга и процентов” по лизингу. Таблица 10 показывает заем с точно такими же платежами по основному долгу и проценты. В результате расчетов мы получаем, что для кредита с такими же изменениями в потоке наличности, как и представленный выше лизинговый контракт, начальная сумма займа -128,88 тыс. руб., из которых 84,07 тыс. руб. уплачивается в первый год, а 78,27 тыс. руб. во второй год. Неоплаченный основной долг в конце каждого года показан в 1-ой строке.

Таблица 11

Заем с платежами по основному долгу и проценты

| Годы | 0 | 1 | 2 |

| Чистая сумма по предоставленным кредитам, тыс. руб | 128,877 | 66,84 | 0 |

| Процент к оплате по ставке 30%, тыс. руб. | 38,66 | 20,05 | |

| Процент к оплате после 43% налога, тыс. руб. | 22,04 | 11,43 | |

| Уплаченный основной долг, тыс. руб. | 62,03 | 66,84 | |

| Чистый поток наличности, тыс. руб. | -128,88 | 84,07 | 78,27 |

Итоги по строке 5 равны итогам в таблице 9 (кроме начальной суммы займа). Эквивалентный заем действительно является таковым, так как такой заем приводит к такому же притоку наличности, как и при лизинге. Сравним строку 5 таблицы 11 с потоком наличности в таблице 9. Данный пример показывает два общих момента, характерных для лизинга и эквивалентного займа. Во-первых, лизинг оборудования стоимостью в 100 тыс. руб. в нашем примере не является 100 %-ым финансированием. Так как первый лизинговый платеж должен быть выплачен сразу же, то лизинг в действительности представляет финансирование только на 100 – 30 + НДС = 84 тыс. руб. Во-вторых, сумма эквивалентного займа не равна сумме финансирования, предоставляемого лизингом. Сумма эквивалентного займа, зависит от лизинговой задолженности, следовательно, она зависит от текущей стоимости потоков наличности лизингодателя.

Теперь у нас есть вся необходимая информация для оценки лизинга оборудования. Оценка в данном случае это сравнение финансирования с помощью лизинга и эквивалентного займа.

Посмотрим на различия между потоком наличности в результате лизинга и эквивалентного займа.

Таблица 12

Различия между потоком наличности в результате лизинга

и эквивалентного займа

| Годы | 0 | 1 | 2 |

| Лизинг | -84 | 84,07 | 78,274 |

| Кредит | -128,9 | 84,07 | 78,274 |

| Разница (1–2) | +44,9 | 0 | 0 |

Единственное различие состоит в том, что в результате финансирования с помощью эквивалентного займа лизингодатель получит на 44,9 тыс. руб. наличности больше.

Если мы сможем разработать такой план займа, при котором он даст такой же поток наличности, как и при лизинге в каждом будущем периоде, но с более низким уровнем первоначального оттока наличности, то от лизингового финансирования следует отказаться.

В нашем случае лизинг является выгодной сделкой, так как он обеспечивает меньшее финансирование по сравнению с эквивалентным займом.

Стратегия направления на проведение отбора перспективных инвестиционных проектов - это нахождение перспективных инвестиционных проектов и построение такой схемы финансирования, при которой лизинг будет более выгоден для лизингополучателя, чем другие формы финансирования. Для данной стратегии важно проявить гибкость в построении лизинговых схем которые позволят получить налоговые льготы. Так, например, для рассмотрения должны быть приняты проекты, которые на первый взгляд оказывались невыгодными и именно лизинг позволял (за счет например получения налоговых льгот или других причин получить прибыль). Работа в этом секторе рынка требует наличия больших финансовых ресурсов, а также серьезной подготовки специалистов лизинговых компаний, способных создавать для отдельных заказчиков специальные финансовые схемы.

Однако в настоящее время данный подход не является очень многообещающим так как все таки лизингу, при нынешних условиях, очень трудно конкурировать с другими формами финансирования, во всяком случае в его классическом варианте.

ГП “ИПОПАТ” собирается купить автобус стоимостью 1000 тыс. руб. Он прослужит 5 лет и затем будет списан. ГП “ИПОПАТ” уверено, что вложение капитала в новый транспорт выгодно и оно сможет получить значительную прибыль от использования данного автобуса. Однако существует несколько путей финансирования покупки автотранспорта, среди которых покупка за счет собственных средств, за счет кредита и лизинг. Также ГП “ИПОПАТ”, занимаясь своей коммерческой деятельностью, платит налог на прибыль в размере 24%. Лизинговая компания платит налог на прибыль в размере 20 %.

Далее рассматриваются изменения в движении наличности для следующих вариантов:

- при покупки оборудования за счет собственных средств;

- при подписании лизингового договора.

Вариант 1

Покупка оборудования ГП “ИПОПАТ” за счет собственных средств

Таблица 13

Движение наличности при покупки оборудования за счет собственных средств

| Год | 1 | 2 | 3 | 4 | 5 |

| Цена автобуса, тыс. руб. | -1000 | ||||

| Налоговый щит амортизации, тыс. руб. | 75 | 75 | 75 | 75 | 0 |

| Выплаченный НДС (весь НДС должен быль возмещен) | -200 | ||||

| Льгота (отнесение на себестоимость как кап вложение), тыс. руб. | |||||

| Всего, тыс. руб. | -925 | 75 | 75 | 75 | 0 |

В таблице 13 отражены последствия движения наличности при покупки автобуса, то есть подписании договора купли-продажи. Эти последствия следующие:

При покупке автобуса ГП “ИПОПАТ” уплатило 1000 тыс. руб.

Также при покупке автобуса ГП “ИПОПАТ” заплатило НДС в размере 200 тыс. руб. Однако мною данная сумма в расчет не берется, так как фирма сможет удержать данную сумму из НДС полученного от покупателей, то есть вернет себе выплаченную сумму НДС. При грубом расчете данный налог не приведет к изменению в потоке наличности так как отток денег сейчас будет компенсирован приток позже. При более же точном расчете необходимо будет взят в расчет разницу во времени между выплатой НДС и возвращением его, продисконтировав данную сумму вычислить изменение в стоимости между сегодняшними выплаченными деньгами и завтрашними полученными по зачету. Данный временной разрыв зависит от ситуации и мною в данном примере не учитывается.

Так как ГП “ИПОПАТ” владеет автобусом, то оно может начислять на него износ, то есть относить на амортизацию его стоимость. При том, что налоговая ставка для ГП “ИПОПАТ” составляет 24%, то налоговый щит амортизации (то есть, сумма выводимая из под налогообложения налогом на прибыль умноженная на ставку, что является притоком наличности) составит 45 тыс. руб ежегодно при амортизационной ставке равной 25% ежегодно.

Также мною приведена графа “Льгота”. В данной графе с наибольшей вероятностью должна быть отражена сумма, отнесенная на себестоимость как капитальное вложение, однако данная льгота не всегда доступна и для нашего примера допустим, что ГП “ИПОПАТ” не может получить ее.

Другие налоги (НДС, налог на имущество и т. д.) мною не берутся в расчет, так как моя главная задача сопоставить структуры денежных потоков (а точнее сказать, различия, порожденные в них) для определенных выше вариантов, а в связи с тем, что данные налоги присущи всем этим вариантам или не играют значительной роли, то их можно исключить из рассмотрения.

Вариант 2

Заключение лизингового договора ГП “ИПОПАТ”

В данном случае покупку автобуса будет производить лизинговая компания. А так как стоимость лизинга напрямую зависит от стоимости используемых денежных ресурсов, то для ее уменьшения лизинговая компания будет использовать наиболее дешевые ресурсы. Здесь наиболее перспективным направлением представляется вариант, когда привлекаются денежные средства ГП “ИПОПАТ”. Этот вариант перспективен тем, что многие фирмы, которые рассматривают возможности инвестиций в развитие производства, не принимают в расчет лизинг как инструмент, позволяющий получить больший эффект от вложения средств. Когда же у ГП “ИПОПАТ” хотя и существуют свободные денежные средства, но однако существует другой более дешевый источник, то и лизинговой компанией соответственно будут заимствованы средства из последнего.

Итак, как более перспективный мы берем первый вариант, который и изображен на рис.5.

|

|

Рис.5.

Далее как и в предыдущем случае рассмотрим две таблицы движения наличности – для лизинговой компании и ГП “ИПОПАТ” - лизингополучателя. Первой будет представлена таблица лизинговой компании, так как в ней подсчитываются значения некоторых переменных, которые далее используются в таблице лизингополучателя. Для начала, как базовое условие, мы задаем уровень прибыльности для лизинговой компании и, учитывая относительную простоту и безрисковость, для нее зададим 10 тыс. руб в год. со данной сделки. В результате мы получаем нижеследующие таблицы.

Таблица 14

Движение наличности для лизинговой компании

| Год | 1 | 2 | 3 | 4 | 5 |

| Цена автобуса, тыс. руб. | -1000 | ||||

| НДС | -200 | ||||

| Кредит | 1200 | ||||

| Выплата кредита с % | -1199 | -1 | |||

| Полученные лизинговые платежи | 1261,25 | 13,75 | |||

| Зачтенный (полученный) НДС | 200 | 0 | |||

| Налог на прибыль, тыс. руб | -252,25 | -2,75 | |||

| Всего, тыс.руб = | 10 | 10 | 0 | 0 | 0 |

В таблице 14 отражены последствия движения наличности для лизинговой компании при подписании лизингового договора с ГП “ИПОПАТ”. Эти последствия следующие:

Для покупки автобуса лизинговая компания использовала привлеченные средства в размере 1200 тыс. руб.

Одновременно с получением кредита лизинговая компания заключает договор купли-продажи и в соответствии с ним выплачивает стоимость автобуса 1000 тыс. руб. и НДС 200 тыс. руб.

По условиям заключенного кредитного договора выплаты осуществляются в два этапа. На первом этапе лизинговая компания возвращает основную часть долга 1199 тыс. руб. и на втором 1 тыс. руб. также по условиям договора процент за привлеченные ресурсы не выплачивается.

Лизинговые платежи рассчитываются таким образом чтобы покрыть все издержки лизинговой компании, а именно возврат привлеченных ею кредитных ресурсов, выплату налога который лизинговая компания должна выплатить и обеспечить ей прибыль после налогообложения в размере 10 тыс. руб.

Лизинговой компанией вместе с лизинговыми платежами был перечислен НДС из которого она соответственно вычитает сумму НДС выплаченного при покупке оборудования.

Другие налоги мною не берутся в расчет. (см. предыдущую таблицу пункт 5).

Таблица 15

Движение наличности для лизингополучателя – ГП “ИПОПАТ”

| Год | 1 | 2 | 3 | 4 | 5 |

| Кредит | -1200 | ||||

| Возврат кредита | 1199 | 1 | |||

| Лизинговые платежи, тыс. руб. | -1261 | -13,75 | |||

| Выплаченный НДС (весь НДС должен быль возмещен) | -252,3 | -2,75 | |||

| Налоговый щит лизинговых платежей | 378,38 | 4,125 | |||

| Налоговый щит амортизации, тыс. руб. | 225 | 75 | 0 | 0 | 0 |

| Всего, тыс. руб. | -658,9 | 66,375 | 0 | 0 | 0 |

В таблице 15 отражены последствия движения наличности для лизингополучателя при подписании лизингового договора. По многим пунктам движение наличности одинаковы как для лизингополучателя так и для лизингодателя, но с разными знаками. В конечном варианте эти последствия следующие:

Лизинговой компании был предоставлен кредит в размере 1200 тыс. руб. для покупки оборудования.

По условиям заключенного кредитного договора возврат осуществляется в два этапа. На первом этапе лизинговая компания возвращает основную часть долга 1199 тыс. руб. и на втором 1 тыс. руб. также по условиям договора процент за привлеченные ресурсы не выплачивается.

ГП “ИПОПАТ” в соответствии с условиями заключенного договора должно выплатить два лизинговых платежа. Первый лизинговый платеж в размере 1261 тыс. руб и второй в размере 13,75 тыс. руб.

ГП “ИПОПАТ” также выплачивает НДС в размере 20 % от суммы лизингового платежа. Однако мною данная сумма в расчет не берется, так как она может быть зачтена лизингополучателем позже при получении соответствующих сумм НДС при реализации.

Лизинговые платежи исключают налог на прибыль. То есть при 30% уровне налога образуется налоговый щит в размере 378,38 тыс. руб. в первый год и 4,125 тыс. руб. на втором году.

Амортизационные начисления действуют по тому же принципу, что и лизинговые платежи и тоже соответственно порождают налоговый щит в размере 225 тыс. руб. в первый год и 75 тыс. руб на втором году.

Другие налоги мною не берутся в расчет. (см. таблицу 15 пункт 5).

Как уже было отмечено, мною не принята в расчет разница во времени между притоком и оттоком наличности по платежам в течении одного года. Но также стоит отметить, что на практике для получения максимального эффекта необходимо, чтобы все эти платежи были совершены с минимальным разрывом во времени, как для оптимизации налогообложения (отнесения всех доходов и расходов на один период) так и для того, чтобы ограничится средствами ГП “ИПОПАТ” и избежать положения, при котором у одной из сторон может возникнуть потребность во временных заимствованиях на стороне, тогда как у другой стороны в это время будут наличествовать свободные денежные средства. Идеальным вариантом конечно является такой вариант, когда основная стоимость всех договоров проплачивается одновременно (что и представлено в моем примере) и в начальный период времени.

Итак, после того как мы провели расчет прямых потоков наличности, возникающих в результате покупки автобуса ГП “ИПОПАТ” за счет собственных средств и прямых потоков наличности, возникающих у лизингодателя и лизингополучателя ГП “ИПОПАТ”, необходимо их оценить.

Прямой поток наличности обычно считают сравнительно не рискованным потоком, который инвесторы могли бы дисконтировать по приблизительно такой же ставке, как и платежи по обеспеченной ссуде. Для нашего случая это тем более верно, так как риски могут быть практически исключены. Единственным исключением являются налоговые щиты, для которых ставка дисконтирования может быть повышена, так как они по своему характеру обладают иной степенью риска. Это естественно, так как, например, в нашем случае нет сомнения, что фирма сможет получить лизинговые платежи, кредит также будет возвращен, НДС выплачен и зачтен, но нет гарантии, что будет получена необходимая прибыль, чтобы применить налоговые щиты.

В принципе, можно использовать различные ставки дисконтирования для каждой строки в таблицах, где каждая ставка будет выбрана так, чтобы соответствовать риску потока наличности этой строки. Мы же поступим по другому, а именно будем считать, что риск для всех потоков наличности одинаков и минимален. Далее опишем условия, при которых данное вышеприведенное утверждение верно и соответственно возьмем одну ставку дисконтирования для всех потоков, и примем ее как для кредита с минимальным риском. Наиболее логично взять ее равной уровню процентной ставки, по которой фирма могла бы взять обеспеченный кредит. Предположим, что ставка ссудного процента равна 40%.

Теперь, когда ставка дисконтирования установлена, подсчитаем текущую стоимость потока наличности. Для этого мы дисконтируем сумму итогов всех таблиц по 40%. Полученный результат приведен в таблице 16.

Таблица 16

Чистая текущая стоимость (оценка денежных потоков

для лизингополучателя)

| Годы | 1 | 2 | 3 | 4 | 5 | Итого | |||

| Без участия лизинговой компании | -925 | 75 | 75 | 75 | 0 | -805,8 | |||

| С участием лизинговой компании | -658,9 | 66,375 | 0 | 0 | 0 | -611,4 | |||

| Чистая текущая стоимость (оценка денежных потоков для лизинговой компании) | |||||||||

| 10 | 10 | 0 | 0 | 0 | 17,142 | ||||

Как видно из таблицы, полученный эффект при заключении лизингового договора при сравнении с покупкой автобуса ГП “ИПОПАТ” за счет собственных средств достигает значительной величины. А именно, в результате использованной схемы получен экономический эффект в размере 211,512 тыс. руб. обеими сторона. Механизм заключенного договора обеспечил распределение полученной выгоды (преобладание притока над оттоком денежных средств) между сторонами в размере:

- 17,142 тыс. руб. получила лизинговая компания (соответственно 10 тыс. в первый год и 10 тыс. руб. во второй)

- 194,367 тыс. руб. получило ГП “ИПОПАТ” (соответственно приток наличности в первый год составил 266,1 тыс. руб., во второй же год отток наличности в размере 8,625 тыс. руб., в третий и четвертый по 75 тыс. руб)

В качестве вывода можно отметить, что лизинговый договор, заключенный по схеме 2, позволяет получить значительную прибыль по сравнению с покупкой автобуса за счет собственных средств. Однако он представляет собой идеальный и не всегда достижимый вариант. Результат будет тем ближе к максимальному, чем ближе реальные условия к описанным выше. А именно, перед лизинговой компанией стоит задача найти как можно большее число фирм, отвечающих идеальным условиям и убедить их заключить лизинговый договор, который в свою очередь позволит обеим сторонам получать максимальную выгоду.

Прежде всего следует отметить, что наиболее важным и определяющим условием является вероятность получения фирмой потенциального лизингополучателя значительной прибыли, которая подпадет под налогообложение. Именно это условия позволит использовать максимальным образом налоговые щиты и получить максимальных эффект от лизинговой сделки. То есть, например, в нашем случае необходимо, чтобы ГП “ИПОПАТ” в первый год, который является определяющим (так как здесь максимальный щит амортизации), была получена налогооблагаемая прибыль. Прибыль в размере 2011,26 тыс. руб. обеспечивает максимальный эффект.

|

из

5.00

|

Обсуждение в статье: Сравнительная эффективность использования лизинга |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы