|

Главная |

Методы определения ставки дисконтирования

|

из

5.00

|

Ставка дисконтирования– это норма доходности на вложенный капитал, требуемая инвестором. Позволяет определить сумму, которую инвестору придется заплатить сегодня за право получить предполагаемый доход в будущем; отражает стоимость денег с учетом временного фактора и рисков; применяется при пересчете стоимости денежных потоков на определенный момент времени.

1. Средневзвешенная стоимость капитала (WACC – weighted average cost of capital) – показатель, характеризующий относительный уровень общей суммы расходов на поддержание оптимальной структуры источников финансирования фирмы. WACC отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, необходимый уровень рентабельности его деятельности Показатель исчисляется в процентах, по годовым данным.

(23)

где ki – цена i-го источника средств, в %;

di – удельный вес i-го источника средств в общей их сумме, в %

Недостаток метода заключается в сложности исчисления стоимости единицы капитала, полученного из конкретного источника средств.

Пример 13. Рыночная стоимость обыкновенных акций компании А составляет $450 000, привилегированные акции составляют $120 000, а общий заемный капитал – $200 000. Стоимость собственного капитала равна 14 %, привилегированных акций 10 %, а облигаций компании 9 %. Необходимо определить взвешенную среднюю стоимость капитала.

Для решения воспользуемся формулой (23). Вычислим сначала доли каждой компоненты капитала. Общая сумма капитала компании составляет $450000 + $120 000 + $200 000 = $770 000.

Определим доли каждого источника в общем объеме капитала.

d1 = 450 000 / 770 000=0.5845

d2 = 120 000 / 770 000 = 0.1558

d3 = 200 000 / 770 000 = 0.2597

WACC = 0.5845×14+0.1558×10+0.2597×9=12.078 %

Таким образом, агрегированная (средняя взвешенная) стоимость капитала компании составляет 12.078 %.

2. Модель оценки доходности финансовых активов (CAPM – capital assets pricing model ) разработана для объяснения динамики курсов ценных бумаг и функционирования механизма, посредством которого инвесторы могли бы оценивать влияние инвестиций в предполагаемые ценные бумаги на риск и доходность портфеля.

(24)

где r – требуемая норма доходности, ставка дисконтирования;

Rk – доходность безрисковых активов;

Rm – среднерыночная норма прибыли;

β показатель риска вложения.

Бета-коэффициент акции (b) – мера рыночного риска ценной бумаги и показатель того, в какой степени доходы по ней изменяются одновременно с рыночными доходами по диверсифицированному портфелю. Рассчитывается информационно-аналитическими агентствами и публикуются в периодических изданиях, анализирующих фондовые рынки.

Премия за рыночный риск (Rm – Rk) – величина, на которую среднерыночные ставки доходности на фондовом рынке превышали ставку дохода по безрисковым ценным бумагам в течение длительного времени. Рассчитывается на основе статистических данных о рыночных премиях за продолжительный период. В ряде учебников премия за рыночный риск принимается равной 5%.

В качестве безрисковой ставки используются:

Ø ставка по депозитам в банках неаибольшей надежности;

Ø доходность по государственным долговым обязательствам (В США казначейские векселя).

Трудности использования модели САРМ:

ü возникает неопределенность того, что понимается под безрисковой нормой прибыли;

ü трудно вычислить будущий бета-коэффициент предприятия, ожидаемый инвесторами;

ü трудно оценить ожидаемую рыночную норму прибыли;

ü подход не применим по отношению к компаниям, которые не являются открытыми акционерными обществами.

Пример 14. Оцените целесообразность инвестирования в акции компаний А и В, используя модель оценки доходности финансовых активов (CAPM), если известны следующие данные: бета-коэффициент (β) компании А составляет 1,3, компании В – 0,9; доходность безрисковых ценных бумаг – 6 %, средняя доходность на рынке ценных бумаг – 12 %; требуемая доходность для инвестора не менее 15 %.

Воспользуемся формулой (24)

r1=6+1.3×(12-6)=13.8% (<15%)

r2=6+0.9×(12-6)=11.4% (<15%)

Инвестиции в акции А и B нецелесообразны.

3. Метод, учитывающий инфляцию, риск и ожидаемую норму прибыли

(25)

(25)

где I – темп инфляции, в %;

MRR – минимальная реальная норма прибыли (наименьший гарантированный уровень доходности на рынке капиталов), в %;

RI – коэффициент, учитывающий степень риска.

Пример 15. Темп инфляции в России 9 %. Под минимальной реальной нормой прибыли понимается наименьший гарантированный уровень доходности, сложившийся на рынке капиталов, он составляет 10 %. Коэффициент, учитывающий степень инвестиционного риска, равен 0,6. Определить ставку дисконта.

Согласно формуле (25) норма дисконта составит:

r= 9 % + 10 %×0,6=15 %

Таким образом, величина реальной ставки дисконтирования (15 %) определена исходя из требуемой нормы прибыли (10 %) и поправки на риск, связанный с инвестициями в новое предприятие.

4. Средний уровень банковского процента по кредиту для юридических лиц, сложившийся на рынке.

5. Ставка рефинансирования (учетная ставка ЦБ РФ).

6. Кумулятивный метод оценки премии за риск, в основе котороо метода лежат предположения о том, что:

Ø если бы инвестиции были безрисковыми, то инвесторы требовали бы безрисковую доходность на свой капитал (то есть норму доходности, соответствующую норме доходности вложений в безрисковые активы);

Ø чем выше инвестор оценивает риск проекта, тем более высокие требования он предъявляет к его доходности.

r = Rк + R1 + ... + Rn, (26)

где Rк – безрисковая ставка дохода;

R1 + ... + Rn – рисковые премии по различным факторам риска.

Значение каждой рисковой премии на практике определяются экспертным путем. Методические рекомендации по оценке эффективности инвестиционных проектов6 рекомендуют учитывать три типа риска при использовании кумулятивного метода:

- страновой риск;

- риск ненадежности участников проекта;

- риск неполучения предусмотренных проектом доходов.

Недостатки кумулятивного метода:

ü субъективность (зависимость от экспертных оценок рисков);

ü значительно менее точен, чем методы расчета ставки дисконтирования WACC и САРМ.

7. Экспертный метод – самый простой путь определения ставки дисконтирования, который используется на практике, исходя из требований инвестора.

Недостаток состоит в том, что метод дает наименее точные результаты и может привести к искажению результатов оценки проектов. Рекомендуется обязательно проводить анализ чувствительности проекта к изменению ставки дисконтирования.

8. Метод теории арбитражного ценообразования

9. Модель дивидендного роста.

Учебные задания к семинарскому занятию

1. Тестирование по базовым понятиям темы: временная стоимость денег; наращение; дисконтирование; денежный поток; аннуитет; средневзвешенная стоимость капитала; коэффициент дисконтирования.

2. Решение задач на нахождение сегодняшней и будущей стоимости денег, т.е. на процесс наращения и дисконтирования

3. Решение задач на нахождение сегодняшней и будущей стоимости денег с учетом инфляции.

4. Решение задач на наращение и дисконтирование денежных потоков.

5. Сравнение альтернативных возможностей вложения денежных средств с помощью техники дисконтирования и наращения.

7 КРИТЕРИИ И МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Эффективность инвестиционного проекта – соответствие затрат полученным от проекта как экономическим, так и внеэкономическим результатам; категория, отражающая соответствие проекта интересам участников проекта.

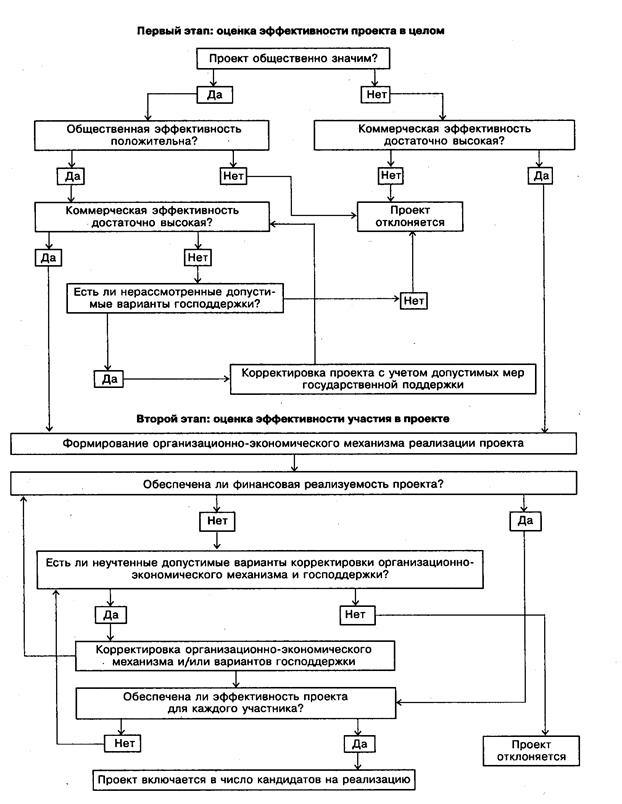

Рисунок 5 – Этапы оценки эффективности проекта

Этапы проведения оценки проекта (рисунок 5):

1. Определяется величина затрат (издержки) по проекту.

2. Оцениваются ожидаемые потоки денежных средств по проекту.

3. Выбирается ставка дисконтирования ожидаемых оттоков и притоков денежных средств по проекту.

4. Оценивается приведенная стоимость денежных поступлений по проекту с учетом коэффициента дисконтирования.

5. Оценивается приведенная стоимость затрат по проекту с учетом коэффициента дисконтирования.

6. Сравнивается приведенная стоимость ожидаемых денежных поступлений с необходимой суммой капиталовложений и приведенной стоимостью издержек по проекту.

Принципы оценки эффективности инвестиционных проектов:

Ø моделирование потоков продукции, ресурсов и денежных средств;

Ø учет результатов анализа рынка, финансового состояния предприятия, степени доверия к руководителям проекта и т.д.;

Ø определение эффекта посредством сопоставления предстоящих результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал и иных критериев;

Ø приведение предстоящих разновременных расходов к условиям их соизмеримости по экономической ценности в начальном периоде;

Ø учет влияния инфляции, задержек платежей и других факторов, влияющих на ценность используемых денежных средств;

Ø учет неопределенности и рисков, связанных с осуществлением проекта.

Для оценки эффективности инвестиционных проектов в Российской Федерации издан официальный документ «Методические рекомендации по оценке эффективности инвестиционных проектов» (вторая редакция), утвержденный Министерством экономики РФ, Министерством финансов РФ в 1999 г.

|

из

5.00

|

Обсуждение в статье: Методы определения ставки дисконтирования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы