|

Главная |

Денежные потоки и их оценка

|

из

5.00

|

Одним из основных элементов финансового анализа и оценки инвестиционных проектов являетсяоценка денежного потока.

Денежный поток инвестиционного проекта – это зависимость от времени денежных поступлений и затрат при его реализации.

Денежный поток принято изображать на временной линии в одном из двух способов:

Рисунок 4 – Изображение денежного потока

Представленный на рисунке 4 денежный поток состоит в следующем: в настоящее время выплачивается (знак «минус») $2 000, в первый и второй годы получено $1 000, в третий – $1 500, в четвертый – снова $1 000.

Элемент денежного потока принято обозначать CFk (от Cash Flow), где k – номер периода, в который рассматривается денежный поток. Настоящее значение денежного потока обозначено PV ( Present Value), а будущее значение – FV (Future Value).

Классификация денежных потоков:

1. По масштабам обслуживания хозяйственного процесса:

- денежный поток по предприятию в целом;

- денежный поток по отдельным структурным подразделениям;

- денежный поток по отдельным хозяйственным операциям.

2. По видам хозяйственной деятельности:

- денежный поток по операционной деятельности: отражает экономические параметры целей и задач развития, необходимые текущие затраты и обязательства (налоговые платежи, сырье, материалы, расходы по сбыту);

- денежный поток по инвестиционной деятельности: платежи и поступления по инвестиционному проекту;

- денежный поток по финансовойдеятельность:

*поступления и выплаты по привлечению дополнительного акционерного и паевого капитала,

*долгосрочные и краткосрочные кредиты и займы,

*уплата в денежной форме дивидендов и процентов по вкладам собственников.

3. По направлениям движения денежных средств:

- Положительный денежный поток – приток средств, поступления

+100 +210 +300 +500

- Отрицательный денежный поток – отток средств, совокупность выплат

-500 -200 -500 -150

4. По вариативности направленности движения денежных средств:

- Ординарный денежный поток (однонаправленный, стандартный)- характеризуется первоначальным вложением средств (оттоком), а затем постоянным притоком. Нет чередования оттоков и притоков денежных средств.

-100 +10 +15 +25 +50 +30

- Неординарный денежный поток (нестандартный)- характеризуется чередованием притока и оттока средств.

-100 +15 +25 -5 +20 -10

5. По методу исчисления объема:

- Валовой (общий) денежный поток – совокупность всех поступлений и расходования денежных средств.

- Чистый денежный поток – это разница между притоками и оттоками средств.

6. По характеру денежного потока по отношению к предприятию:

- внутренний – совокупность поступлений и расходования средств в рамках предприятия;

- внешний – обслуживает операции предприятия с его партнерами.

7. По методу оценки во времени:

- Будущая стоимость исходного денежного потока:

FV=ΣСFк(1+r)n-к, (13)

где CF – cумма в к-ый год.

Пример 8. Рассмотрим денежный поток с неодинаковыми элементами CF1=100, CF2=200, CF3=300, CF4=400, CF5=500, CF6=0, CF7=1000, для которого необходимо определить будущее значение (при показателе дисконта 10 %).

Будущая стоимость денежного потока рассчитывается по формуле (13):

FV=100(1+0.1)7-1+200(1+0.1)7-2+300(1+0.1)7-3+400(1+0.1)7-4+500(1+0.1)7-5+

+0(1+0.1)7-6+1000(1+0.1)7-7=3 075.89 ден.ед.

- Приведенная стоимость денежного потока:

PV=Σ  (14)

(14)

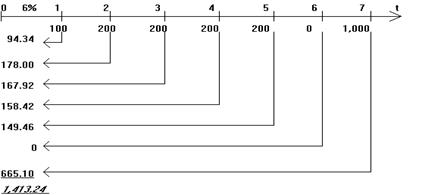

Пример 9. Рассмотрим денежный поток с неодинаковыми элементами CF1=100, CF2=200, CF3=200, CF4=200, CF5=200, CF6=0, CF7=1000, для которого необходимо определить современное значение (при показателе дисконта 6%). Решение проводим с помощью временной линии:

Приведенная стоимость денежного потока рассчитывается по формуле (14):

8. По времени поступления средств:

- Поток пренумерандо (авансовый) – поступления в рамках одного временного периода имеют место в его начале. Начисление процентов в начале отчетного периода.

- Поток постнумерандо – поступления в рамках одного временного периода имеют место в его конце. Начисление процентов в конце отчетного периода.

На практике большее распространение получил поток постнумерандо, именно он лежит в основе методик анализа инвестиционных проектов, потому как принято подводить итоги и оценивать финансовый результат по окончании очередного отчетного периода.

Аннуитетный денежный поток –денежный поток в виде серии равных платежей; поток платежей, все элементы которого распределены во времени так, что интервалы между любыми двумя последовательными платежами постоянны, т.е. это потоки, распределенные во времени.

Будущая стоимость аннуитетного потока:

FVn= CF(1+r)n-1+CF(1+r)n-2+…+CF=CFΣ(1+r)n-k (15)

(16)

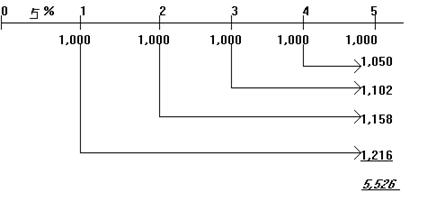

Пример 10. После внедрения мероприятия по снижению административных издержек предприятие планирует получить экономию $1 000 в год. Сэкономленные деньги предполагается размещать на депозитный счет (под 5 % годовых) с тем, чтобы через 5 лет накопленные деньги использовать для инвестирования. Какая сумма окажется на банковском счету предприятия?

Решим задачу с использованием временной линии.

Таким образом через 5 лет предприятие накопит $5 526, которые сможет инвестировать.

В данном случае денежный поток состоит из одинаковых денежных сумм ежегодно. Для вычисления будущего значения аннуитета используется формула 15 или 16.

FV=1000×[(1+0.05)5-1+(1+0.05)5-2+(1+0.05)5-3+(1+0.05)5-4+(1+0.05)5-5]=5 526$

FV=1000×[((1+0.05)5-1)/0.05]= 5 526$

Если платежи осуществляются j раз в году, тогда общее число платежей за n лет будет равно mn, процентная ставка r/m, а величина платежа CF/m.

FVn,j=CF/m×((1+r/m)mn-1)/r/m=CF×((1+r/m)mn-1)/r (17)

Периодический платеж рассчитывается по формуле:

(18)

Пример 11. В результате ежегодных равномерных отчислений в фонд накопленная сумма по итогам 3 лет составила 5 000 ден. ед. Определить размер отчислений. Ставка процента 10 % годовых.

Для решения задачи используется формула 18.

Если известна текущая стоимость аннуитета PV, тогда

(19)

Настоящая стоимость аннуитетного потока:

(20)

(21)

Пример 12. Рассмотрим поток 1 000 ден.ед., который генерируется какой либо инвестицией в течение 3 лет. Расчетная норма прибыльности инвестирования денежных средств предприятия составляет 10 %. Какова современная стоимость этого потока?

Для расчетов используется формула 20 или 21.

Для случая, когда выплаты сумм аннуитета и начисления процентов совпадают во времени, т.е. j=m, удобно использовать соотношение вида:

PVn,j=CF×(1-(1+r)-mn)/j (22)

|

из

5.00

|

Обсуждение в статье: Денежные потоки и их оценка |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы