|

Главная |

Формы безналичных расчетов и порядок их применения в Сбербанке

|

из

5.00

|

Осуществление безналичных расчетов между юридическими лицами в валюте Российской Федерации и на ее территории регулирует «Положение о безналичных расчетах в Российской Федерации» 2-П, утвержденное ЦБ РФ от 03.10.2002года.

В Сбербанке России применяются следующие виды безналичных расчетов:

1. расчеты платежными поручениями;

2. расчеты по аккредитиву;

3. расчеты по инкассо.

Формы безналичных расчетов избираются Клиентами Банка самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами. Банк не вмешивается в договорные отношения Клиентов.

Все формы безналичных расчетов реализуются путем применения следующих расчетных документов:

а) платежных поручений;

б) аккредитивов;

в) платежных требований;

г) инкассовых поручений.

Расчетные документы на бумажном носителе оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации (далее – ОКУД) ОК 011- 93 (класс «Унифицированная система банковской документации»). Отклонения от установленных размеров могут составлять не более 5мм при условии сохранения их расположения и размещения бланков расчетных документов на листе формата А4. Оборотные стороны бланков расчетных документов должны оставаться чистыми.

Расчетные документы на бумажном носителе заполняются с применением пишущих или электронно-вычислительных машин. Оттиск печати должен быть четким. При заполнении расчетных документов не допускается выход реквизитов за пределы полей, отведенных для их проставления.

Исправления, помарки и подчистки, а также использование корректирующей жидкости в расчетных документах не допускаются.

Расчетные документы действительны к предъявлению в обслуживающий банк в течение десяти календарных дней (не считая дня их выписки). Расчетные документы принимаются банками независимо от их суммы.

Плательщики вправе отозвать свои платежные поручения, получатели средств (взыскатели) – расчетные документы, принятые Банком в порядке расчетов по инкассо (платежные требования, инкассовые поручения), не оплаченные из-за недостаточности средств на счете Клиента и помещенные в картотеку.

Неисполненные расчетные документы могут быть отозваны из картотеки в полной сумме, частично исполненные – в сумме остатка.

Частичный отзыв сумм по расчетным документам не допускается.

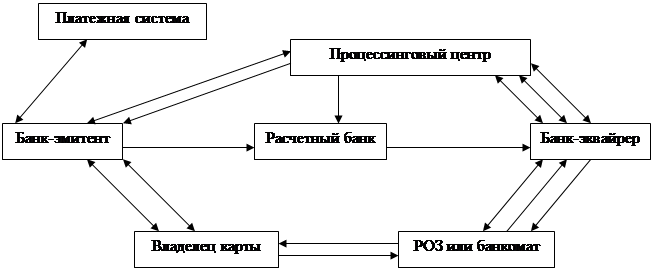

Технология расчетов пластиковыми картами:

Пластиковая карта – электронные деньги с целью замены наличных денег на безналичные; магнитные носители платежной информации, которые заменяют деньги, чеки, бланки денежных документов при безналичных расчетах.

|

1. Банк-эмитент заключает с представителем платежное системы договор, на основании которого он приобретает право эмитировать пластиковые карты, обслуживаемые данной платежной системой.

2. Владелец карты открывает в банке-эмитенте специальный банковский счет и заключает с ним договор на обслуживание; банк-эмитент выдает владельцу карты банковскую карту.

3. Владелец карты, желая получить товар, услугу или наличные деньги, предоставляет а ПОС или вставляет в банкомат банковскую карту и вводит свой ПИН - код.

4. ПОС или банкомат осуществляет авторизацию карты.

5. В случае успешного завершения процедуры авторизации POS – терминал или банкомат списывает сумму сделки с банковской карты и выдает держателю карты слип; владелец карты получает товар, услуги или наличные деньги; карта возвращается владельцу.

6. В конце каждого рабочего дня ПОС передает в банк-эквайрер слипы, которые служат документарным основанием для проведения расчетов. (слип – расчетный документ, составляемый с помощью банковской карты и подтверждающий проведение операции с ее использованием. )

7. Банк-эквайрер осуществляет расчеты с ПОС по предоставленным слипам, зачисляя их общую сумму на банковский счет ПОС.

8. Банк-эквайрер передает в Процессинговый центр информацию о проведенных им расчетах по пластиковым картам.

9. Процессинговый центр обрабатывает всю полученную за день информацию, формирует итоговые данные для проведения взаиморасчетов между банками – участниками платежной системы и доводит их до всех участников расчетов.

10. Участники расчетов осуществляют погашение взаимных обязательств, возникших при проведении операций с использованием пластиковых (банковских) карт.

11. Банк-эмитент и владелец карты осуществляют между собой расчеты по операциям по пластиковой карте, принадлежащей владельцу карты:

- по расчетной (дебитной) карте банк-эмитент списывает денежные средства с банковского счета владельца карты;

- по кредитной карте владелец карты погашает предоставленный ему кредит и уплачивает проценты по нему (это происходит с определенной периодичностью, как правило, один раз в месяц).

|

из

5.00

|

Обсуждение в статье: Формы безналичных расчетов и порядок их применения в Сбербанке |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы