|

Главная |

Оценка финансовой устойчивости банков

|

из

5.00

|

Ликвидность – одно из ключевых понятий в банковской деятельности. Ликвидность лежит в основе надежности и устойчивости коммерческих банков, так как создает условия для его платежеспособности.

Устойчивость финансового состояния банков характеризуется с помощью коэффициентов ликвидности.

Ликвидность банка – способность обеспечивать своевременное выполнение своих обязательств. Банк считается ликвидным, если суммы его наличных средств и других ликвидных активов соответствуют своевременному погашению долговых и финансовых обязательств. Кроме этого банк должен иметь резерв ликвидных средств для покрытия потребности в условиях колебания сезонного спроса на заемные средства.

Для изучения устойчивости банковских учреждений ЦБ РФ, используя зарубежный опыт, разработал систему показателей ликвидности для коммерческих банков. Разработаны также и нормативные величины этих показателей.

Для характеристики общей надежности финансового состояния банка используются:

1. коэффициент ликвидности как отношение собственных средств банка к его обязательствам: К1 = С/О. Нормативное значение этого показателя не должно быть ниже 1/20 для коммерческих банков.

2. коэффициент ликвидности как соотношение суммы привлеченных коммерческим банком вкладов граждан к его собственным средствам:

К2 = В/С. Фактическое значение К2 не должно быть > 1.

3. коэффициент ликвидности используется для оценки текущей ликвидности баланса коммерческого банка: К3 = ЛА/ОВ.

где ЛА – активы банка в ликвидной форме; ОВ – обязательства банка по счетам до востребования. Нормативное значение К3 не должно быть < 0,3.

При рейтинговом анализе рассчитывают следующие показатели.

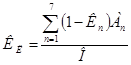

1. Коэффициент ликвидности:  , где

, где  - сумма отдельных статей актива баланса; n – номер, который соответствует номеру следующей статьи актива баланса;

- сумма отдельных статей актива баланса; n – номер, который соответствует номеру следующей статьи актива баланса;  - коэффициенты отдельных видов активов; О – обязательства.

- коэффициенты отдельных видов активов; О – обязательства.

Платежеспособность банка означает способность банка своевременно и полностью выполнять свои платежные обязательства, вытекающие из кредитных и иных операций денежного характера.

2. Коэффициент плажеспособности:  , где К – капитал банка (собственные средства), О – обязательства банка.

, где К – капитал банка (собственные средства), О – обязательства банка.

3. Коэффициент рентабельности:  , где

, где  - годовая прибыль банка, Д – годовая сумма доходов банка.

- годовая прибыль банка, Д – годовая сумма доходов банка.

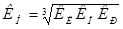

4. Коэффициент надежности:  .

.

ТЕМА 7. Статистика финансов предприятий (организаций)

Предмет и задачи статистики финансов предприятий (организаций)

|

из

5.00

|

Обсуждение в статье: Оценка финансовой устойчивости банков |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы