|

Главная |

Оценка состава и структуры имущества и источников его формирования

|

из

5.00

|

На первом этапе на основе методов горизонтального и вертикального анализа бухгалтерского баланса (Приложение 1) проводим оценку имущественного состояния ЗАО "Стройкомплект" и источников его формирования, а также определяем коэффициенты автономии, концентрации заемного капитала, соотношения заемного и собственного капитала.

2.1.1 Анализ состава и структуры имущества ЗАО "Стройкомплект"

Данные для анализа состава и структуры имущества ЗАО "Стройкомплект" отражены в таблице 1.

Таблица 1

Анализ состава и структуры имущества ЗАО "Стройкомплект"

| Размещение имущества | На начало периода | На конец периода | Изменение за период (+,-) | |||

| тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | в % к началу периода | |

| 1. Внеоборотные активы, всего в том числе: | 52494 | 89,0 | 58720 | 69,5 | 6226 | 11,9 |

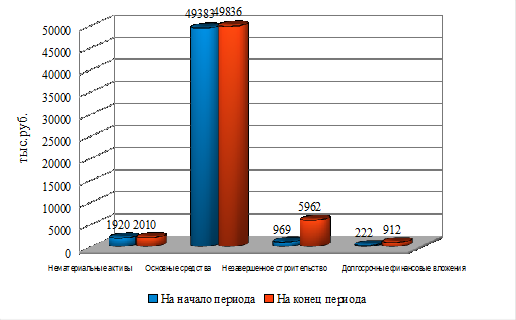

| 1.1 Нематериальные активы | 1920 | 3,3 | 2010 | 2,4 | 90 | 4,7 |

| 1.2 Основные средства | 49383 | 83,7 | 49836 | 59,0 | 453 | 0,9 |

| 1.3 Незавершенное строительство | 969 | 1,6 | 5962 | 7,0 | 4993 | 515,3 |

| 1.4 Долгосрочные финансовые вложения | 222 | 0,4 | 912 | 1,1 | 690 | 310,8 |

| 2. Оборотные активы, всего, в том числе: | 6478 | 11,0 | 25730 | 30,5 | 19252 | 297,2 |

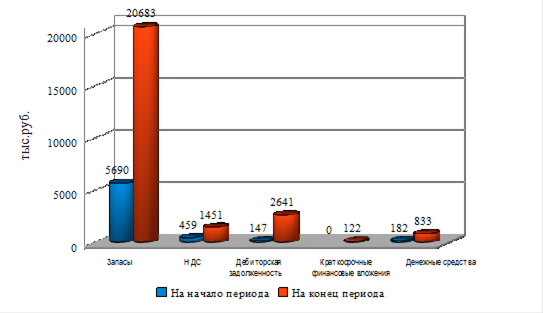

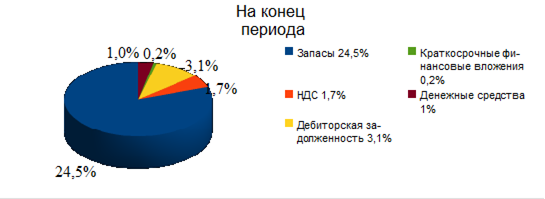

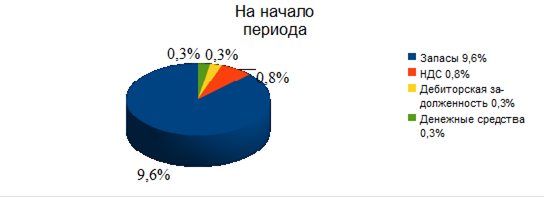

| 2.1 Запасы | 5690 | 9,6 | 20683 | 24,5 | 14993 | 263,5 |

| 2.3 НДС | 459 | 0,8 | 1451 | 1,7 | 992 | 216,1 |

| 2.4 Дебиторская задолженность | 147 | 0,3 | 2641 | 3,1 | 2494 | 1696,6 |

| 2.3 Краткосрочные финансовые вложения | 0 | 0 | 122 | 0,2 | 122 | 100 |

| 2.5 Денежные средства | 182 | 0,3 | 833 | 1,0 | 651 | 357,7 |

| Баланс | 58972 | 100 | 84450 | 100 | 25478 | 43,2 |

Как видно из таблицы 1, общая стоимость имущества ЗАО "Стройкомплект" увеличилась за отчетный период на 25 478 тыс. руб., или на 43, 20%. Это произошло за счет прироста стоимости внеоборотных активов на 6 226 тыс. руб. или на 11,9%, и значительного увеличения стоимости оборотных активов (мобильного имущества) на 19 252 тыс. руб. или 297,2%.

В составе внеоборотных активов имело место увеличение стоимости всех видов имущества. Наибольший прирост произошел по статье "Незавершенное строительство"

4 993 тыс. руб. или 515,3%.

Это может быть связано с:

1. приобретением основных средств, которые не были введены в эксплуатацию по состоянию на балансовую дату;

2. приобретением нематериальных активов, еще не принятых к учету (например, находящихся на стадии регистрации);

3. приобретением оборудования (технологического, энергетического, производственного), требующего монтажа;

4. приобретением оборудования, переданного в монтаж, но не смонтированного;

5. незаконченным капитальным строительством;

6. законченными объектами капитального строительства, которые не прошли государственную регистрацию;

7. авансами, выданными застройщику, а также другие авансовые платежи или капитальные вложения;

8. проведением научно-исследовательских и опытно-конструкторских работ, которые не завершены на балансовую дату.

Удельный вес в валюте баланса незавершенного строительства увеличился не значительно - 5,4%. Данные активы не участвуют в производственном обороте, и, следовательно, при определенных условиях увеличение их суммы может негативно сказаться на результатах финансово-хозяйственной деятельности.

Увеличение долгосрочных финансовых вложений на 690 тыс. руб. или 310,8% связано с развитием инвестиционной деятельности, в том числе это может быть связано с:

1. приобретением государственных и муниципальных ценных бумаг;

2. приобретением ценных бумаг других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

3. вкладами в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

4. предоставлением другим организациям займов;

5. депозитными вкладами в кредитных организациях;

6. дебиторской задолженностью, приобретенной на основании уступки права требования;

7. вкладами организации-товарища по договору простого товарищества и пр. [26]

Развитие инвестиционной деятельности оправдано, если приносит предприятию доход. Следует сопоставить величину дохода от инвестиционной деятельности с размером инвестиций, т.е. установить эффективность вложений. Если предприятие неплатежеспособно, необходимо пересмотреть отвлечение средств из основной производственной деятельности в данный вид вложений.

Стоимость основных средств увеличилась на 453 тыс. руб. или 0,9%. Это может быть связано с развитием материально-технической базы предприятия, или результатом переоценки основных средств. Однако удельный вес основных средств в валюте баланса значительно снизился с 83,7% до 59%, т.е. на 24,7%. Доля основных средств в совокупных активах на конец анализируемого периода составляет 59% (более 40%), а значит, предприятие имеет "тяжелую" структуру активов, что свидетельствует о значительных накладных расходах и высокой чувствительности к изменениям выручки.

Доля нематериальных активов в составе имущества ЗАО "Стройкомплект" не велика. Но за отчетный период произошло их увеличение на 90 тыс. руб. или 4,7%. Это может быть связано с развитием инновационной деятельности: вложение капитала в патенты, исключительные права на изобретения, товарные знаки и другую интеллектуальную собственность. Однако удельный вес в валюте баланса уменьшился на 0,9% и на конец отчетного периода составляет 2,4%.

Прирост оборотных активов произошел в связи с увеличением материально-производственных запасов, дебиторской задолженности, размещением капитала в краткосрочных вложениях, за счет увеличение денежных средств. Их стоимость увеличилась на 19 252 тыс. руб., или 297,2%. Удельный вес оборотных активов значительно увеличился на 19,5% и на конец периода составил 30,5%.

Наибольшее приращение мобильного имущества обеспечено увеличением запасов материальных ресурсов, сумма которых возросла на 14 993 тыс. руб., или на 263,5%. На конец периода их удельный вес составил 24,5%, т.е. значительную часть всех оборотных активов. Увеличение по сравнению с началом года произошло на 14,9%.

Можно предположить, увеличение стоимости материально-производственных запасов в сумме со значительным приростом стоимости незавершенного строительства, связано с проведением на предприятии мероприятий по увеличению производственных мощностей. То есть предприятие готовится к увеличению выпуска продукции, а, следовательно, ему необходимы запасы.

Однако, если эти расходы неоправданны, это может привести к росту издержек и к "замораживанию" денежных средств, отвлечению их из хозяйственного оборота. А это негативно скажется на платежеспособности предприятия.

Значительно увеличилась дебиторская задолженность - на 2 494 тыс. руб. или 1696,6%. Прирост дебиторской задолженности может быть следствием:

1. увеличения задолженности покупателей и заказчиков за отгруженные им товары (работы, услуги);

2. увеличения суммы авансов, выданных поставщикам;

3. увеличения задолженности подотчетных лиц по выданным им авансам;

4. увеличения задолженности бюджета и внебюджетных фондов перед предприятием в случае излишней уплаты (переплаты) налогов и платежей в бюджет или фонды.

Это является негативным изменением и свидетельствует об отвлечении части текущих активов и иммобилизации части оборотных средств из производственного процесса.

В отчетном периоде наблюдается появление краткосрочных финансовых вложений. Их сумма составила 122 тыс. руб. Это говорит о вложениях в акции, облигации и другие ценные бумаги, предоставлении кредита другим организациям, осуществленные на срок не более 1 года. Однако удельный вес краткосрочных финансовых вложений в валюте баланса очень мал, и составляет 0,2%.

Денежные средства увеличились на 651 тыс. руб. или 357,7%. Это положительно сказывается на платежеспособности предприятия. Однако удельный вес возрос не много - на 0,7% и на конец отчетного периода составляет 1%.

В ходе анализа показателей структурной динамики установлено, что на конец отчетного периода 69,5% составляют внеоборотные активы и 30,5% - оборотные активы. В составе внеоборотных активов наибольшую долю занимают основные средства (59%), а в составе оборотных активов - материально-производственные запасы (24,5%), дебиторская задолженность (3,1%). Следует обратить внимание на невысокий удельный вес денежных средств в составе оборотных активов и значительный удельный вес запасов и основных средств.

В ходе анализа определяется стоимость реальных активов, характеризующих производственный потенциал предприятия, которая включает: основные средства, производственные запасы и незавершенное производство.

Стоимость реальных активов, характеризующих производственный потенциал предприятия, составила, по данным бухгалтерского баланса на начало года, 52 931 тыс. руб., 89,75% к общей сумме капитала, на конец года - 63 642 тыс. руб., 75,36%. Стоимость реальных активов на начало года = 49 383 тыс. руб. + 2 995 тыс. руб. + 553 тыс. руб. = 52 931 тыс. руб. Стоимость реальных активов на конец года = 49 836 тыс. руб. +11 645 тыс. руб. +2 161 тыс. руб. = 63 642 тыс. руб. За отчетный год произошло повышение стоимости реальных активов, это позволяет говорить о том, что у предприятия существуют возможности для расширения объемов производственной деятельности. Таким образом, за отчетный период в ЗАО "Стройкомплект" наблюдалось увеличение стоимости имущества предприятия. Темп прироста мобильных средств 297,2% значительно превысил темп прироста внеоборотных активов 11,9%, что определяет тенденцию к ускорению оборачиваемости наиболее ликвидных средств предприятия.

К отрицательным тенденциям, выявление которых может свидетельствовать об ухудшении финансового состояния предприятия в будущем, относятся:

увеличение доли дебиторской задолженности в валюте баланса на конец отчетного периода;

увеличение незавершенного строительства;

незначительная доля денежных средств в валюте баланса.

К положительным тенденциям, выявление которых может свидетельствовать об улучшении финансового состояния предприятия в будущем, следует отнести следующие:

увеличение валюты баланса;

темпы роста оборотных активов выше, чем темпы прироста внеоборотных активов.

Структура и динамика активов представлена на рисунках 2.1, 2.2, 2.3, 2.4, 2.5.

Рисунок 2.1 Структура стоимости внеоборотных и оборотных активов ЗАО "Стройкомплект",%

Рисунок 2.2 Динамика стоимости внеоборотных активов ЗАО "Стройкомплект", тыс. руб.

Рисунок 2.3 Структура внеоборотных активов ЗАО "Стройкомплект", %

Рисунок 2.4 Динамика стоимости оборотных активов ЗАО "Стройкомплект", тыс. руб.

Рисунок 2.5 Структура оборотных активов ЗАО "Стройкомплект", %

|

из

5.00

|

Обсуждение в статье: Оценка состава и структуры имущества и источников его формирования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы